Warum Geld in Beziehungen immer noch ein heikles Thema ist

Mal ehrlich: Wie oft habt ihr euch schon gefragt, wer jetzt eigentlich das letzte Mal Klopapier gekauft hat? Oder warum du gefühlt immer die Einkäufe bezahlst, während dein Partner „nur die Miete“ überweist? Geld ist in vielen Beziehungen der Elefant im Raum – niemand spricht gerne darüber, aber er ist definitiv da.

Besonders wenn ihr zusammenzieht oder merkt, dass einer von euch deutlich mehr verdient als der andere, wird’s kompliziert. Plötzlich geht es nicht mehr nur um Netflix und spontane Pizza-Bestellungen, sondern um Miete, Strom, Versicherungen und die Frage: Wie teilen wir das alles fair auf?Das 3-Konten-Modell bietet hier eine praktische Lösung.

Genau hier kommt das 3-Konten-Modell ins Spiel. Es ist keine Raketenwissenschaft, aber es kann eure Beziehung entspannter machen – finanziell gesehen zumindest. Lasst mich euch zeigen, wie das funktioniert und warum dieses System für viele Paare die Lösung ist.

Was ist das 3-Konten-Modell eigentlich?

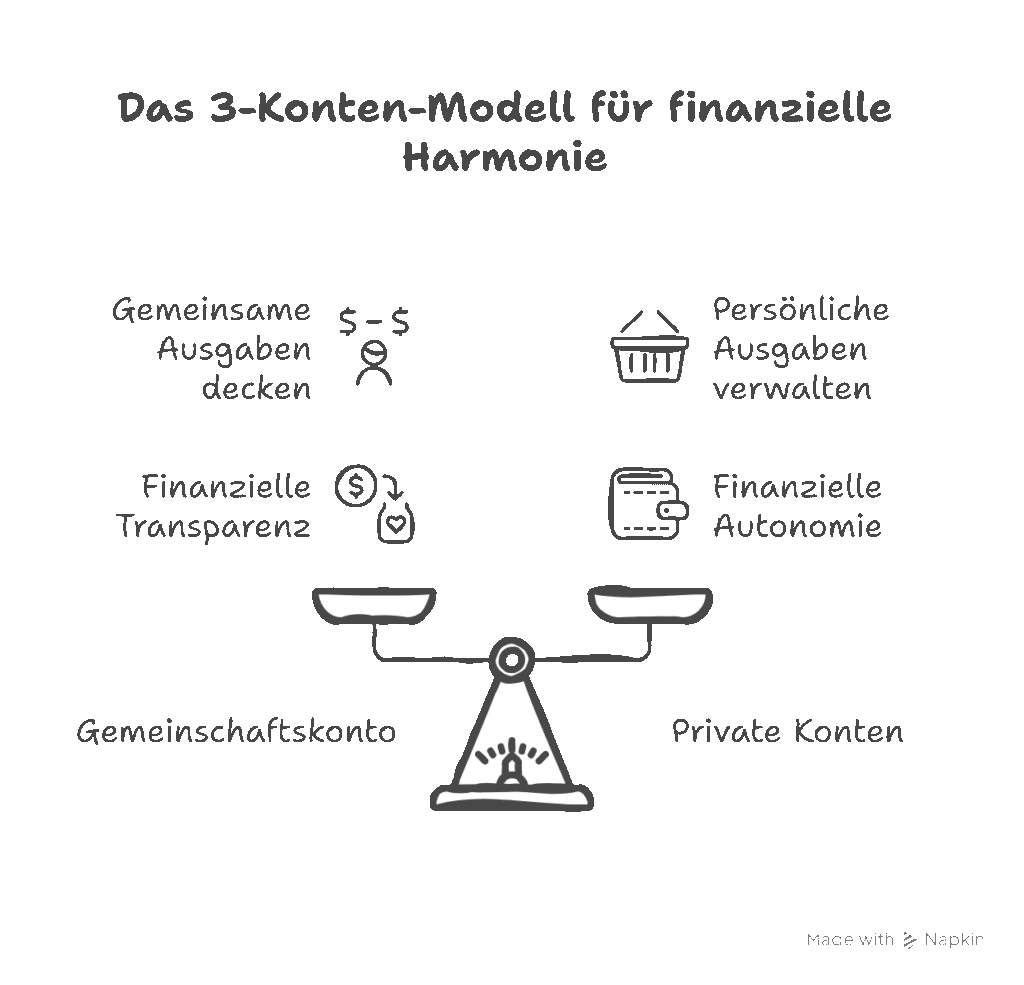

Das Drei Konten Modell ist im Grunde genommen ein cleverer Kompromiss zwischen „Wir teilen alles“ und „Jeder zahlt seine eigenen Sachen“. Die Idee dahinter ist simpel:

- Ein Gemeinschaftskonto für alle gemeinsamen Ausgaben (Miete, Strom, Lebensmittel, Netflix)

- Zwei private Konten, eines für jeden Partner, für persönliche Ausgaben

Stellt euch das wie eine WG vor, nur romantischer. Ihr werft gemeinsam Geld in einen Topf für alles, was euch beide betrifft. Aber für den Sneaker-Kauf, das Hobby oder den Friseurbesuch – da bleibt jeder Herr oder Herrin über sein eigenes Budget.

Der Charme dieses Systems? Finanzielle Freiheit in der Ehe oder Partnerschaft, ohne ständige Rechtfertigungen oder heimliche Einkäufe. Niemand muss sich schlecht fühlen, wenn er sich etwas gönnt, und niemand kontrolliert, wofür der andere sein Geld ausgibt.

Wie genau funktioniert das 3-Konten-Modell?

Die Umsetzung ist überraschend unkompliziert:

- Gemeinschaftskonto eröffnen: Ihr richtet zusammen ein Haushaltskonto ein (dazu später mehr zu den besten Banken).

- Gemeinsame Kosten ermitteln: Setzt euch hin und rechnet aus, was ihr monatlich gemeinsam ausgebt – Miete, Nebenkosten, Lebensmittel, Versicherungen, die ihr beide nutzt, vielleicht noch Streaming-Abos.

- Einzahlungen festlegen: Jeder richtet einen Dauerauftrag Gemeinschaftskonto von seinem Gehaltskonto ein. Wie viel jeder einzahlt, hängt von eurem gewählten Modell ab (dazu gleich mehr).

- Private Konten behalten: Was nach den Einzahlungen übrig bleibt, ist euer persönliches Geld. Kein „Darf ich?“ mehr, wenn du dir ein neues Videospiel holst.

Das Schöne daran: Ihr habt volle Transparenz bei den gemeinsamen Finanzen, aber gleichzeitig bewahrt ihr eure finanzielle Autonomie. Kein Partner fühlt sich bevormundet oder muss sich rechtfertigen.

Wie teilen wir die Einzahlungen fair auf, wenn einer mehr verdient?

Jetzt wird’s interessant, denn hier scheitern viele Paare. Die klassische 50:50-Aufteilung klingt erstmal fair, oder? Aber ist sie das wirklich?

Die hälftige Aufteilung: Einfach, aber nicht immer gerecht

Stellt euch vor: Du verdienst 2.500€ netto, dein Partner 4.000€. Die Miete und alle gemeinsamen Kosten betragen 2.000€ monatlich. Bei einer hälftigen Teilung zahlt jeder 1.000€.

- Du: 1.500€ bleiben dir für private Ausgaben (60% deines Gehalts sind weg)

- Dein Partner: 3.000€ bleiben übrig (nur 25% des Gehalts sind weg)

Fühlt sich nicht besonders fair an, oder? Während dein Partner locker für Hobbys und Rücklagen spart, musst du jeden Cent umdrehen.

Die prozentuale Aufteilung: Das wahre 3 Konten Modell Verhältnis berechnen

Hier kommt die elegantere Lösung: Kostenverteilung prozentual. Jeder zahlt denselben Prozentsatz seines Einkommens ein.

Beispielrechnung:

- Gemeinsames Einkommen: 2.500€ + 4.000€ = 6.500€

- Partner A (2.500€): Das sind 38,5% des Gesamteinkommens

- Partner B (4.000€): Das sind 61,5% des Gesamteinkommens

Bei gemeinsamen Kosten von 2.000€ zahlt:

- Partner A: 770€ (38,5%)

- Partner B: 1.230€ (61,5%)

Jetzt bleiben beiden etwa 69% ihres Einkommens für private Zwecke. Das fühlt sich deutlich gerechter an, weil die finanzielle Belastung relativ gleich ist.

Tipp: Es gibt zahlreiche 3 Konten Modell Excel Vorlagen online, die euch die Berechnung abnehmen. Oder ihr nutzt eine Haushaltsbuch App für zwei wie Splitwise, um auch im Alltag den Überblick zu behalten.

Der Mittelweg: Flexibilität ist erlaubt

Manche Paare kombinieren beide Ansätze: Fixkosten wie Miete werden prozentual geteilt, variable Kosten wie Lebensmittel hälftig. Es gibt keine starren Regeln – wichtig ist nur, dass sich beide Partner fair behandelt fühlen.

Und mal unter uns: Diese Diskussion ist Gold wert. Nicht nur für eure Finanzen in der Partnerschaft, sondern auch fürs gegenseitige Verständnis. Wenn ihr offen über Geld redet, redet ihr auch über Prioritäten, Ängste und Ziele.

Welche Bank ist am besten für das Gemeinschaftskonto geeignet?

Jetzt wird’s praktisch. Ihr habt euch für das Drei Konten Modell entschieden – aber wo eröffnet ihr euer Partnerkonto?

Klassische Direktbanken: Solide und bewährt

Wenn ihr ein traditionelles Gemeinschaftskonto kostenlos sucht, sind diese drei Kandidaten top:

DKB Gemeinschaftskonto Die DKB ist der Klassiker unter den Direktbanken. Ihr bekommt zwei kostenlose Visa Debitkarten, solide Konditionen und eine übersichtliche App. Voraussetzung für die Kostenfreiheit ist der Aktivstatus (700€ monatlicher Geldeingang). Perfekt als Haushaltskonto, wenn ihr beide eure Gehälter teilweise hierher überweist.

ING Gemeinschaftskonto Die ING punktet mit einer besonders nutzerfreundlichen App und exzellentem Kundenservice. Auch hier gilt: Bei 700€ Geldeingang im Monat ist das Konto kostenlos. Ein echter Crowd-Favorite unter Paaren, die Banking ohne Schnickschnack mögen.

Comdirect Girokonto Comdirect bietet oft attraktive Neukundenprämien (manchmal sogar doppelt für Paare!) und einen soliden Rundum-Service. Wer bereits Depots oder andere Finanzprodukte plant, findet hier eine gute All-in-One-Lösung.

Neobanken: Flexibel und modern

Wenn ihr es etwas innovativer mögt, bieten Neobanken spannende Features speziell für Paare:

C24 Bank Smart Das Highlight: „Pockets“ – also Unterkonten mit eigener IBAN. Ihr könnt innerhalb eures Gemeinschaftskontos nochmal unterteilen (z.B. „Urlaub“, „Notgroschen“, „Lebensmittel“). Perfekt für detaillierte Budgetierung im 3 Konten Modell.

N26 Smart oder You N26 bietet „Shared Spaces“ – gemeinsame Töpfe für bestimmte Sparziele. Ideal, wenn ihr erstmal klein anfangen wollt, ohne direkt ein klassisches Gemeinschaftskonto zu eröffnen.

Revolut Joint Account Besonders praktisch für Paare, die viel reisen. Die App ist blitzschnell, die Eröffnung unkompliziert, und ihr spart bei Fremdwährungen ordentlich Geld.

Vivid Money „Shared Pockets“ mit eigenen IBANs plus Cashback-Optionen – eine interessante Mischung, wenn ihr gerne etwas zurückbekommt für eure Ausgaben.

Tomorrow Bank Für nachhaltig denkende Paare: Tomorrow investiert euer Geld in grüne Projekte. Mit dem Feature „Together“ könnt ihr eure Konten per App verknüpfen.

Wichtig: Bei der Kontowahl solltet ihr auf Oder-Konto vs. Und-Konto achten. Ein Oder-Konto erlaubt jedem Partner, alleine über das Geld zu verfügen (Standard bei Gemeinschaftskonten). Ein Und-Konto erfordert beide Unterschriften – deutlich umständlicher im Alltag.

Was wird alles vom Gemeinschaftskonto bezahlt?

Die Million-Dollar-Frage. Oder besser: Die 2.000-Euro-Frage. Hier eine Orientierung:

Eindeutig gemeinsam:

- Miete oder Hauskredit

- Strom, Gas, Wasser

- Internet und Festnetz

- Lebensmittel und Drogerieartikel

- Versicherungen, die beide betreffen (Hausrat, Haftpflicht)

- Putz- und Waschmittel

- Gemeinsame Streaming-Abos (Netflix, Spotify Family)

Grauzone – hier müsst ihr euch einigen:

- Restaurant-Besuche zu zweit (gemeinsam oder privat?)

- Geschenke für gemeinsame Freunde

- Haustier-Kosten

- Auto (wenn beide nutzen)

Definitiv privat:

- Kleidung und persönliche Kosmetik

- Hobbys

- Geschenke für die jeweils eigene Familie

- Einzelne Streaming-Abos

- Fitness-Studio (außer ihr geht zusammen)

Mein Tipp: Legt für den Anfang einen Finanzplan für Paare an und überprüft nach drei Monaten, ob eure Kategorien noch passen. Oft merkt man erst im Alltag, was wirklich gemeinsam ist.

Wie viel Geld sollte auf den privaten Konten bleiben?

Hier gibt’s keine goldene Regel, aber Erfahrungswerte helfen. Nach Abzug der gemeinsamen Kosten sollte jedem Partner idealerweise mindestens 30-40% des Nettoeinkommens für private Ausgaben bleiben.

Warum? Weil ihr sonst schnell das Gefühl habt, nur noch für Pflichten zu arbeiten. Dieser Rest ist euer „Taschengeld für Ehepartner“ (auch wenn ich den Begriff etwas paternalistisch finde). Es ist die Freiheit, die das 3-Konten-Modell erst lebenswert macht.

Faustregel für die Einzahlung ins Gemeinschaftskonto:

- Maximal 60-70% des Nettoeinkommens sollten in gemeinsame Kosten fließen

- Bei höheren Einkommen kann der Prozentsatz niedriger sein

- Rechnet auch Rücklagen fürs Gemeinschaftskonto mit ein (mehr dazu gleich)

Müssen alle drei Konten bei derselben Bank sein?

Kurze Antwort: Nein. Lange Antwort: Es macht euer Leben aber definitiv einfacher.

Wenn ihr ein Girokonto mit Unterkonten nutzt (wie bei ING oder Comdirect), habt ihr alles an einem Ort. Überweisungen zwischen den Konten sind sofort da, und ihr habt nur eine App, in die ihr reinschauen müsst.

Aber: Viele Paare behalten ihre privaten Konten bei ihrer bisherigen Bank und eröffnen nur das Gemeinschaftskonto neu. Das funktioniert genauso gut, ist halt etwas unübersichtlicher. Achtet dann auf schnelle Überweisungen zwischen den Banken – bei manchen Direktbanken dauert’s immer noch einen Tag.

Wie gehen wir mit gemeinsamen Ersparnissen um?

Hier trennt sich oft die Spreu vom Weizen. Gemeinsame Ersparnisse sind nämlich mehr als nur ein Notgroschen – sie sind eure gemeinsame Zukunft.

Das Rücklagen-System

Überlegt euch, wofür ihr gemeinsam spart:

- Urlaub: Ein separates Unterkonto oder eine monatliche Sparrate

- Notfallfonds: 3-6 Monatsausgaben für unerwartete Reparaturen oder Jobverlust

- Große Anschaffungen: Möbel, Haushaltsgeräte, Auto

- Langfristige Ziele: Haus, Hochzeit, Familiengründung

Viele Paare richten dafür zusätzliche Unterkonten beim Gemeinschaftskonto ein oder nutzen ein Tagesgeldkonto, das beiden gehört. Der Vorteil: Ihr seht eure Fortschritte und könnt gemeinsam feiern, wenn das Urlaubsziel erreicht ist.

Wichtiger Hinweis: Private Rücklagen sollte trotzdem jeder haben. Das 3-Konten-Modell bedeutet nicht, dass ihr alles teilt – persönliche Sicherheit ist wichtig.

Was passiert im Trennungsfall mit dem Geld auf dem Gemeinschaftskonto?

Unangenehmes Thema, ich weiß. Aber genau deshalb solltet ihr darüber reden, bevor es kritisch wird.

Bei einem Oder-Konto (Standard) kann jeder Partner das gesamte Guthaben abheben. Rechtlich gehört das Geld beiden zu gleichen Teilen – auch wenn einer mehr eingezahlt hat. Im Streitfall müsst ihr das vor Gericht klären.

Meine Empfehlungen:

- Haltet das Guthaben auf dem Gemeinschaftskonto überschaubar (nur laufende Kosten + kleine Rücklage)

- Größere Ersparnisse auf getrennte Tagesgeldkonten legen

- Bei Unverheirateten: Schriftlich festhalten, wer wie viel eingezahlt hat (klingt unromantisch, spart aber Ärger)

- Gemeinschaftskonto bei einer Trennung schnell auflösen oder in Einzelkonten umwandeln

Gibt es steuerliche Probleme bei hohen Einzahlungen?

Gute Frage! Theoretisch könnten hohe Einzahlungen des besserverdienenden Partners als Schenkung gewertet werden. In der Praxis ist das bei Paaren aber selten ein Problem.

Die Rechtslage:

- Schenkungen zwischen Ehepartnern sind bis 500.000€ steuerfrei (alle 10 Jahre)

- Bei unverheirateten Paaren liegt der Freibetrag nur bei 20.000€ (alle 10 Jahre)

Heißt das, ihr müsst euch Sorgen machen? Nein, solange:

- Die Einzahlungen für gemeinsame Lebenskosten verwendet werden

- Das Guthaben nicht dauerhaft extrem hoch ist

- Ihr keine großen Vermögensübertragungen macht

Die Schenkungssteuer Gemeinschaftskonto ist erst relevant, wenn einer von euch dem anderen quasi Vermögen schenkt – nicht bei der normalen Geldaufteilung Beziehung. Falls ihr unsicher seid, fragt einen Steuerberater. Aber für die allermeisten Paare ist das kein Thema.

Lohnt sich das Modell auch für verheiratete Paare?

Absolut! Viele glauben, nach der Hochzeit sei alles automatisch gemeinsam. Aber auch Ehepartner profitieren vom 3-Konten-Modell.

Warum?

- Finanzielle Autonomie: Niemand muss sich rechtfertigen für persönliche Ausgaben

- Weniger Konflikte: Klassische Streitthemen („Schon wieder Schuhe?!“) fallen weg

- Fairness bei Gehaltsunterschieden: Besonders wichtig, wenn einer in Elternzeit geht

- Einfachere Trennung der Finanzen: Auch in der Ehe kann man getrennte Vermögensbereiche haben

Tatsächlich nutzen viele erfolgreiche, langfristige Paare genau dieses System. Es ist nicht unromantisch, getrennte Konten zu haben – im Gegenteil. Es zeigt Respekt für die Individualität des Partners.

Praktische Tipps für den Start

Ihr seid überzeugt? Dann los! Hier euer Action-Plan:

- Setzt euch zusammen und rechnet aus, was ihr monatlich gemeinsam ausgebt

- Einigt euch auf ein Aufteilungsmodell (hälftig oder prozentual)

- Wählt eine Bank für euer Gemeinschaftskonto

- Eröffnet das Konto (geht bei den meisten Direktbanken in 10 Minuten online)

- Richtet Daueraufträge ein von euren Privatkonten

- Testet das System für 3 Monate und justiert nach

Pro-Tipp: Startet mit einem gemeinsamen Budget-Meeting einmal im Monat. Klingt unsexy, ist aber goldwert. Ihr besprecht, ob die Aufteilung noch passt, ob ihr mit dem gemeinsamen Geld hinkommt und was eure nächsten finanziellen Ziele sind.

Fazit: Mehr Harmonie, weniger Streit

Das 3-Konten-Modell ist keine revolutionäre Erfindung, aber es ist verdammt praktisch. Es kombiniert die Vorteile gemeinsamer Finanzen (Teamwork, Transparenz) mit individueller Freiheit (kein Kontrollwahn, keine Rechtfertigungen).

Die gerechte Aufteilung Lebenshaltungskosten ist dabei nur der Anfang. Eigentlich geht’s um viel mehr: Um Respekt, um Fairness und darum, als Team zu funktionieren, ohne die eigene Identität aufzugeben.

Probiert es aus. Passt es an. Macht es zu eurem System. Und falls es doch mal kracht wegen Geld – zumindest habt ihr eine Struktur, über die ihr reden könnt.

Also, worauf wartet ihr noch? Eröffnet das Gemeinschaftskonto, rechnet eure Quote aus und genießt die finanziell entspanntere Beziehung!