Kinderdepot eröffnen 2026: Geld für Kinder steuerfrei anlegen

Das Wichtigste in Kürze: Ein Kinderdepot ist das wirkungsvollste Werkzeug, um Kindern einen finanziellen Vorsprung ins Erwachsenenleben zu geben. Die besten Anbieter 2026 sind Trade…

Das Wichtigste in Kürze:

Ein Kinderdepot ist das wirkungsvollste Werkzeug, um Kindern einen finanziellen Vorsprung ins Erwachsenenleben zu geben. Die besten Anbieter 2026 sind Trade Republic, DKB und Comdirect – alle mit ETF-Sparplänen ab 10–25 € monatlich. Wer mit der Geburt startet und 100 €/Monat investiert, hat dem Kind mit 18 Jahren über 38.000 € angespart (bei 7 % Rendite p.a.).

Was ist ein Kinderdepot und warum lohnt es sich?

Ein Kinderdepot ist ein Wertpapierdepot, das im Namen eines Minderjährigen geführt wird. Die Eltern oder Erziehungsberechtigten verwalten das Depot treuhänderisch, bis das Kind volljährig ist – ab 18 Jahren kann es selbst darüber verfügen.

Der entscheidende Vorteil: Zeit und Zinseszinseffekt. Ein Kind, das ab der Geburt investiert bekommt, hat 18 Jahre für den Vermögensaufbau. Ein Erwachsener, der erst mit 30 beginnt, hat nur noch 35 Jahre bis zur Rente. Der frühe Start schlägt fast jeden anderen Faktor beim Vermögensaufbau.

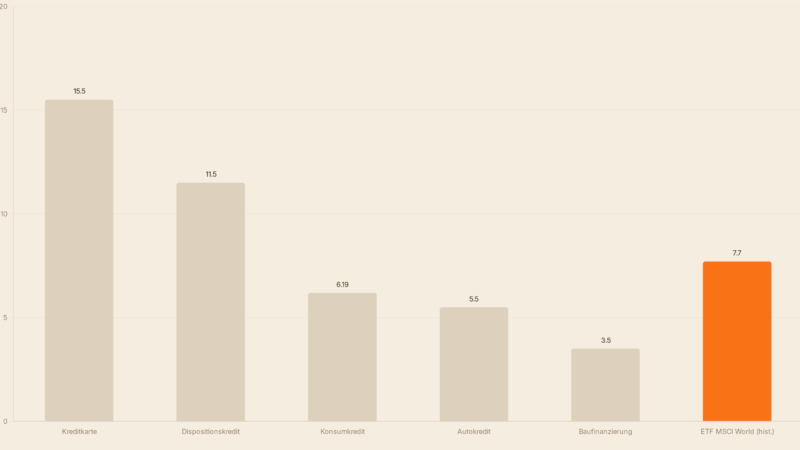

Laut Bundesbank-Statistiken geben deutsche Eltern jährlich im Schnitt 730 € für Kindersparbücher aus – bei einem durchschnittlichen Zinssatz von 0,3 % p.a. Das ist verlorene Rendite. Ein ETF-Sparplan hätte in denselben 18 Jahren das 6-fache erzielt.

- Steuerlicher Vorteil: Kinder haben einen eigenen Sparerpauschbetrag von 1.000 € – und falls sie wenig andere Einkünfte haben, auch einen Grundfreibetrag von 11.784 € (2024)

- Zinseszins: 100 €/Monat ab Geburt ergeben bei 7 % p.a. nach 18 Jahren ~38.700 €

- Erziehungseffekt: Kinder lernen frühzeitig den Umgang mit Geld und Finanzmärkten

- Flexibilität: Das Depot kann mit Zuflüssen von Eltern, Großeltern und Verwandten bespart werden

Kinderdepot-Vergleich 2026: Die besten Anbieter

| Anbieter | Depotgebühr | Sparplan ab | ETF-Auswahl | Besonderheit | Bewertung |

|---|---|---|---|---|---|

| Trade Republic | 0 €/Jahr | 1 €/Monat | ~1.500 ETFs | Automatisch reinvestierende Sparpläne, App-First | ⭐⭐⭐⭐⭐ |

| Scalable Capital | 0 € (Free) / 2,99 €/Monat (Prime+) | 1 €/Monat | ~2.000 ETFs | Robo-Advisor-Option, gute ETF-Auswahl | ⭐⭐⭐⭐⭐ |

| DKB | 0 €/Jahr | 25 €/Monat | ~1.200 ETFs | Kostenloses Girokonto inklusive, etablierte Bank | ⭐⭐⭐⭐ |

| Comdirect | 0 € (erste 3 Jahre, dann 1,90 €/Monat) | 25 €/Monat | ~1.700 ETFs | Große ETF-Auswahl, guter Kundenservice | ⭐⭐⭐⭐ |

| ING | 0 €/Jahr | 1 €/Monat | ~900 ETFs | Einfach bedienbar, bekannte Marke | ⭐⭐⭐⭐ |

| Consorsbank | 0 € (Depot-Modell) | 10 €/Monat | ~1.300 ETFs | Gutes Juniordeot-Angebot, pädagogische Tools | ⭐⭐⭐ |

Stand: April 2026. Gebühren können sich ändern – immer auf der Anbieter-Website prüfen.

So eröffnest du ein Kinderdepot: Schritt für Schritt

Das Verfahren ist bei den meisten Anbietern ähnlich, aber es gibt wichtige Details zu beachten:

Schritt 1: Anbieter auswählen

Für die meisten Eltern ist Trade Republic oder Scalable Capital die beste Wahl: kostenlos, niedrige Mindestsparpläne, große ETF-Auswahl. Wer eine etablierte Bank bevorzugt: DKB oder Comdirect.

Schritt 2: Online-Antrag stellen

Auf der Website des Anbieters „Depot für Minderjährige“ oder „Junior-Depot“ auswählen. Benötigte Dokumente: Ausweis beider Erziehungsberechtigter, Geburtsurkunde des Kindes, ggf. Sorgerechtsnachweis.

Schritt 3: Legitimation

Je nach Anbieter per Video-Ident (bequem von Zuhause) oder in einer Filiale. Beide Erziehungsberechtigten müssen in der Regel legitimiert sein – das ist gesetzlich vorgeschrieben (BGB § 1629 – Vertretung durch Eltern).

Schritt 4: Sparplan einrichten

Nach Kontoeröffnung sofort einen monatlichen ETF-Sparplan einrichten. Empfehlung: breiter Welt-ETF (z.B. Vanguard FTSE All-World, iShares MSCI World) als Kern.

Schritt 5: Großeltern einbinden

Geburtstag, Weihnachten, Kommunion – Verwandte können direkt auf das Kinderdepot einzahlen. Das Depot-IBAN reicht, oder du erstellst einen QR-Code mit dem Verwendungszweck. Viele Familien sparen so jährlich zusätzlich 500–2.000 € an.

Welchen ETF fürs Kinderdepot? Die besten Optionen

Da der Anlagehorizont 10–18+ Jahre beträgt, können Eltern eine höhere Aktienquote fahren als bei kurzfristigen Sparzielen. Kurzfristige Schwankungen spielen keine Rolle, weil das Geld nicht sofort gebraucht wird.

| ETF | ISIN | Typ | Kosten (TER) | Geeignet für |

|---|---|---|---|---|

| Vanguard FTSE All-World | IE00B3RBWM25 | Ausschüttend | 0,22 % p.a. | Breit, günstig, global – ideale Basis |

| iShares MSCI World | IE00B4L5Y983 | Thesaurierend | 0,20 % p.a. | Industrieländer, sehr liquide |

| Xtrackers MSCI World Swap | LU0274208692 | Thesaurierend | 0,15 % p.a. | Günstigste Variante für Preisbewusste |

| iShares MSCI ACWI | IE00B6R52259 | Thesaurierend | 0,20 % p.a. | Developed + Emerging Markets, eine Position |

Empfehlung: Für Einsteiger ist ein einziger thesaurierender MSCI World oder FTSE All-World ETF ausreichend. Keine komplexen Mischungen aus 5 ETFs – das erhöht den Verwaltungsaufwand ohne signifikante Diversifikationsvorteile.

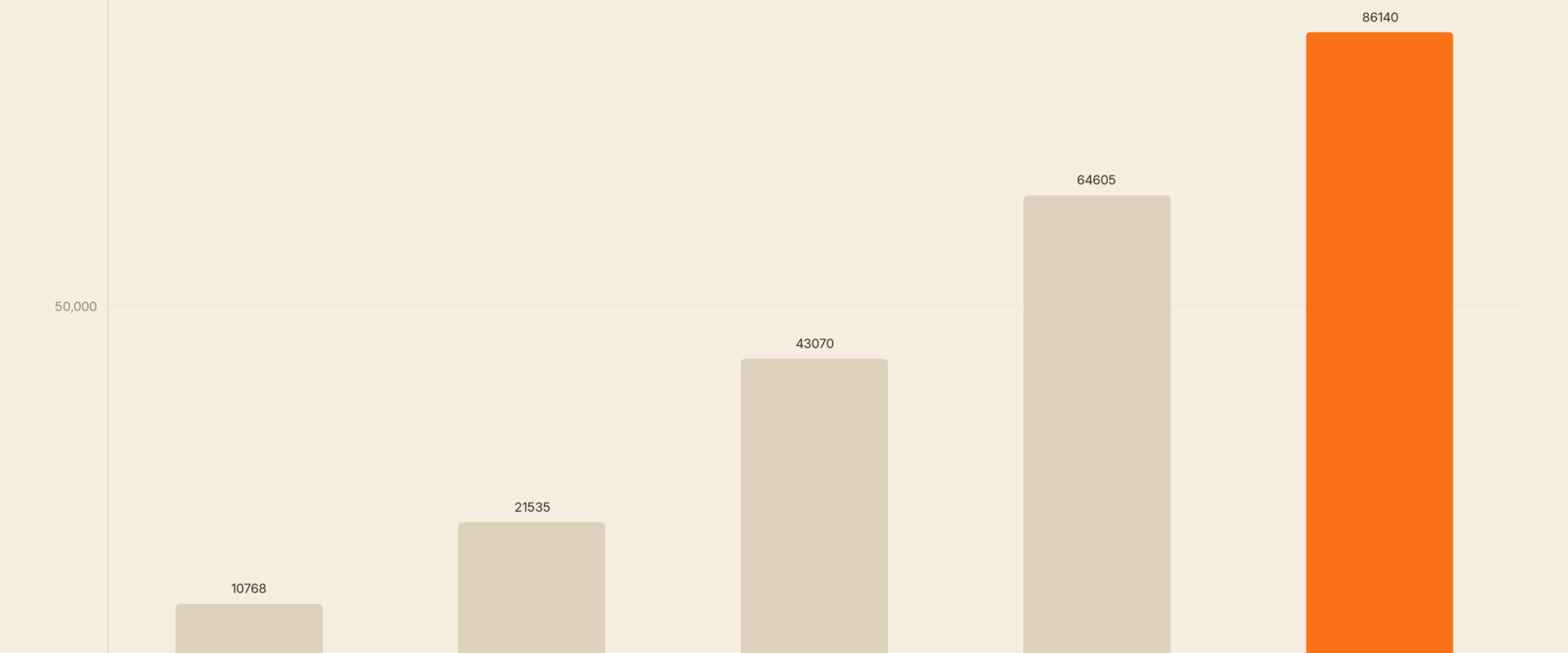

Rechenbeispiel: Anna, 0 Jahre – was hat sie mit 18?

Annas Eltern eröffnen am Tag ihrer Geburt ein Kinderdepot bei Trade Republic und richten einen monatlichen Sparplan auf den iShares MSCI World (thesaurierend) ein. Zusätzlich einigen sich Eltern und Großeltern: Jedes Weihnachten und jeden Geburtstag fließen je 250 € als Einmalzahlung ins Depot.

Monatlicher Sparplan: 100 €/Monat × 12 Monate × 18 Jahre = 21.600 € eingezahlt

Jährliche Einmalzahlungen: 500 € × 18 Jahre = 9.000 € eingezahlt

Gesamteinzahlungen: 30.600 €

Mit Zinseszinseffekt bei 7 % p.a.:

Der monatliche Sparplan wächst auf ca. 38.700 €. Die jährlichen Einmalzahlungen (am Jahresende) wachsen auf ca. 17.500 €. Gesamtdepot mit 18 Jahren: ~56.200 € – auf 30.600 € Einzahlungen.

Das ist fast das Doppelte des eingezahlten Kapitals – rein durch den Zinseszinseffekt. Und Anna beginnt ihr Erwachsenenleben mit einem soliden finanziellen Polster: Ausbildung, Studium, erster Wohnungskauf oder weiteres Investieren.

Steueroptimierung: Da Anna keine anderen Einkünfte hat, kann sie den Grundfreibetrag (11.784 € für 2024) und den Sparerpauschbetrag (1.000 €) nutzen. Erst wenn ihre Kapitalerträge diese Freibeträge übersteigen, fällt Steuer an. Die Eltern müssen einen Freistellungsauftrag für Annas Depot stellen.

Rechtliche Besonderheiten beim Kinderdepot

Das Kinderdepot gehört dem Kind – nicht den Eltern. Das hat wichtige rechtliche Konsequenzen:

Kein Zugriff im Notfall: Eltern können das Vermögen des Kindes nicht für eigene Schulden oder Notfälle nutzen. Das Depot ist rechtlich das Eigentum des Kindes.

Mit 18 Jahren gehört alles dem Kind: Ab Volljährigkeit entscheidet das Kind selbst über das Depot – auch gegen den Wunsch der Eltern. Wenn ihr befürchtet, das Kind könnte das Geld sofort ausgeben: frühzeitig über Finanzbildung und Ziele reden.

Genehmigungspflicht bei großen Transaktionen: Bei größeren Beträgen können bestimmte Transaktionen genehmigungspflichtig durch das Familiengericht sein – dies ist in der Praxis bei Standard-ETF-Sparplänen jedoch selten relevant.

Steuererklärung: Kapitalerträge des Kindes müssen in einer separaten Steuererklärung angegeben werden, sobald sie den Sparerpauschbetrag (1.000 €) übersteigen. Bei niedrigen Erträgen reicht eine Nichtveranlagungs-Bescheinigung (NV-Bescheinigung) beim Finanzamt.

FAQ — Häufige Fragen zum Kinderdepot

Ab welchem Alter kann man ein Kinderdepot eröffnen?

Ein Kinderdepot kann direkt nach der Geburt eröffnet werden – je früher, desto besser für den Zinseszinseffekt. Die Eltern oder Erziehungsberechtigten handeln als gesetzliche Vertreter des Kindes. Eine Einschränkung nach oben: bis 18 Jahre (danach ist es ein normales Erwachsenendepot).

Brauchen beide Elternteile zuzustimmen?

Bei gemeinsamer elterlicher Sorge ja – beide Elternteile müssen bei der Kontoeröffnung legitimiert werden. Das ist gesetzlich vorgeschrieben (§ 1629 BGB – elterliche Vertretung). Bei Alleinerziehenden mit alleinigem Sorgerecht reicht eine Person.

Welcher ETF ist am besten fürs Kinderdepot?

Ein breiter, kostengünstiger Welt-ETF wie der iShares MSCI World (TER 0,20 %) oder der Vanguard FTSE All-World (TER 0,22 %) ist ideal. Thesaurierende Varianten sind in der Aufbauphase steuerlich effizienter, weil kein jährliches Steuerereignis durch Ausschüttungen entsteht.

Können Großeltern ins Kinderdepot einzahlen?

Ja – Großeltern können direkt auf das Konto/Depot überweisen. Schenkungen bis 400.000 € von Großeltern an Enkelkinder sind alle 10 Jahre steuerfrei (Schenkungssteuer-Freibetrag). Für typische Kinderdepot-Einzahlungen ist das kein Problem.

Was passiert mit dem Depot, wenn die Eltern sich scheiden?

Das Depot gehört dem Kind, nicht den Eltern. Bei einer Scheidung der Eltern berührt das die Depotinhaberschaft nicht – das Vermögen bleibt Eigentum des Kindes. Es ändert sich ggf. nur die Verwaltungsbefugnis, abhängig von Sorgerechtsregelungen.

Kann ich ein bestehendes Depot in ein Kinderdepot umwandeln?

Nein – ein bestehendes Erwachsenendepot kann nicht in ein Kinderdepot umgewandelt werden. Du musst ein separates Depot im Namen des Kindes eröffnen. Wertpapiere können jedoch übertragen werden (Depotübertrag) – aber das löst steuerliche Ereignisse aus, die geprüft werden sollten.

Fazit: Früh starten schlägt alles

Ein Kinderdepot ist kein kompliziertes Finanzprodukt – es ist eine einfache Entscheidung mit enormer Langzeitwirkung. Trade Republic oder Scalable Capital, 50–100 € monatlich, ein breiter Welt-ETF – das reicht für einen soliden Start. Jedes Jahr, das du wartest, kostet das Kind echtes Geld: Bei 100 €/Monat und 7 % Rendite sind ein verlorenes Jahr etwa 2.600 € weniger im Endergebnis. Fang heute an.

Quellen & Weiterführende Links

ETF-Sparplan ab 1€ starten

Kostenlos und flexibel bei unserem Finanztest-Sieger Scalable Capital investieren.