Tagesgeld vs. Festgeld 2026: Welches lohnt sich mehr?

Das Wichtigste in Kürze: Tagesgeld bietet Flexibilität und Zinsen um 3–3,5 % (Stand April 2026). Festgeld bringt bis zu 3,8 % – aber dein Geld…

Das Wichtigste in Kürze:

Tagesgeld bietet Flexibilität und Zinsen um 3–3,5 % (Stand April 2026). Festgeld bringt bis zu 3,8 % – aber dein Geld ist für 6–24 Monate gebunden. Die Faustregel: Notgroschen auf Tagesgeld, alles was 3 Monate länger nicht gebraucht wird auf Festgeld. Dieser Artikel zeigt dir aktuelle Zinsen im Vergleich, einen Anbietervergleich und welche Strategie wirklich mehr bringt.

Tagesgeld und Festgeld: Was ist der Unterschied?

Beide Produkte sind Einlagen bei einer Bank – sicher bis 100.000 € durch die europäische Einlagensicherung. Der entscheidende Unterschied liegt in der Verfügbarkeit.

Tagesgeld: Das Geld ist täglich verfügbar. Du kannst jederzeit einzahlen, abheben oder umbuchen. Der Zinssatz ist variabel – die Bank kann ihn jederzeit anpassen.

Festgeld: Du bindest dein Geld für eine feste Laufzeit (z.B. 3, 6, 12 oder 24 Monate). Im Gegenzug bekommst du einen garantierten, festen Zinssatz. Vorzeitige Auszahlung ist in der Regel nicht möglich oder mit Strafzins verbunden.

Laut Deutscher Bundesbank lagen die durchschnittlichen Zinssätze für Tagesgeld im Frühjahr 2026 zwischen 2,8 und 3,5 % bei den besten Anbietern. Festgeld mit 12 Monaten Laufzeit bringt Spitzenreiter auf bis zu 3,8 %.

Key Facts: Tagesgeld vs. Festgeld 2026

- Tagesgeld Spitzenzins 2026: ca. 3,0–3,5 % p.a. (Top-Anbieter EU, April 2026)

- Festgeld 12 Monate Spitzenzins: ca. 3,5–3,8 % p.a.

- Einlagensicherung: bis 100.000 € pro Person und Bank (EU-weit)

- Tagesgeld-Vorteil: täglich verfügbar, kein Kündigungsrisiko

- Festgeld-Vorteil: höherer und garantierter Zinssatz

- Zinsbesteuerung: Kapitalertragssteuer 25 % + Soli, Freibetrag 1.000 € (2.000 € für Ehepaare)

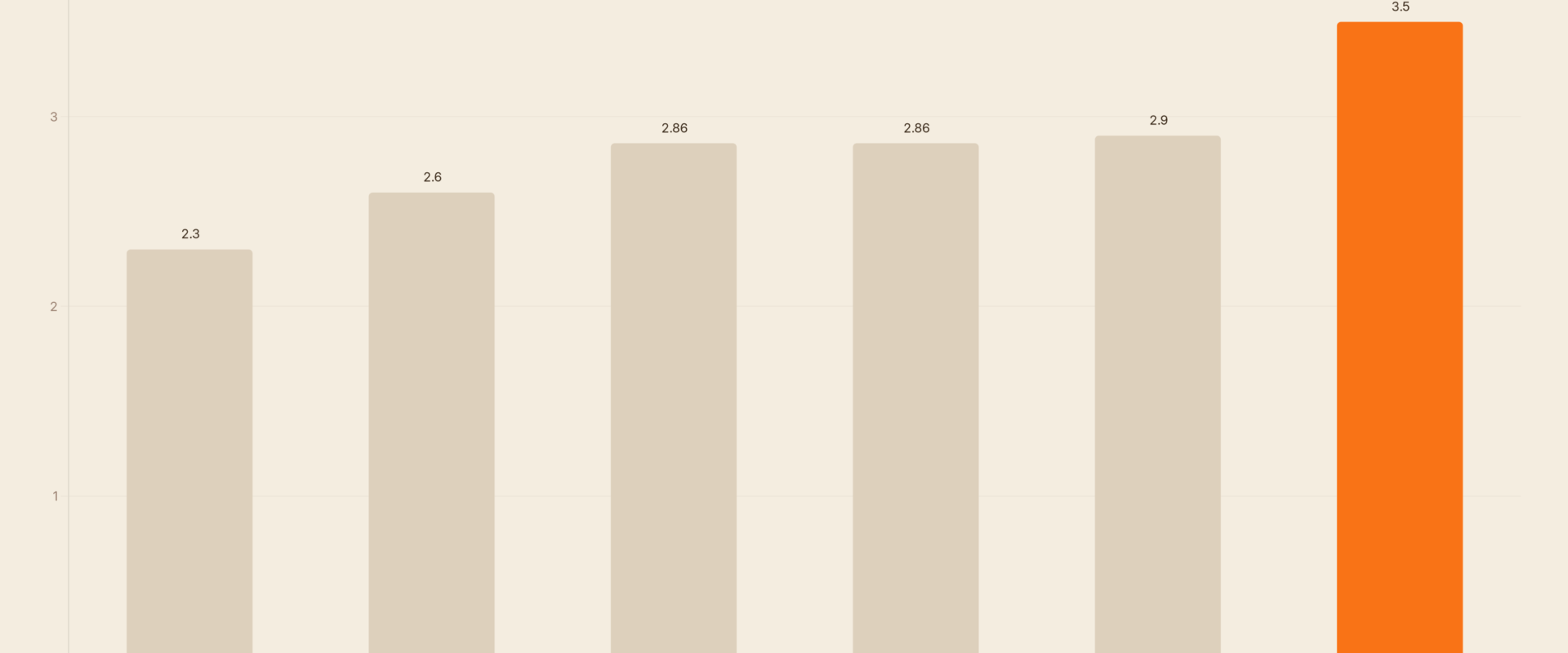

Aktuelle Zinsen im Vergleich: Tagesgeld-Anbieter 2026

| Anbieter | Zinssatz p.a. | Einlagensicherung | Mindestanlage |

|---|---|---|---|

| Trade Republic (Tagesgeld) | 3,25 % | DE (bis 100.000 €) | Kein Minimum |

| Scalable Capital (Flex-Konto) | 3,25 % | DE (bis 100.000 €) | Kein Minimum |

| DKB Tagesgeld | 2,50 % | DE (bis 100.000 €) | Kein Minimum |

| ING Tagesgeld | 2,00 % | DE (bis 100.000 €) | Kein Minimum |

| bunq Easy Savings | 3,36 % | NL (bis 100.000 €) | Kein Minimum |

Stand: April 2026. Zinssätze ändern sich laufend. Vor Anlage aktuellen Zinssatz beim Anbieter prüfen.

Aktuelle Zinsen im Vergleich: Festgeld-Anbieter 2026

| Anbieter | Laufzeit | Zinssatz p.a. | Einlagensicherung |

|---|---|---|---|

| WeltSparen (Raisin) | 12 Monate | bis 3,8 % | EU (je nach Partnerbank) |

| WeltSparen (Raisin) | 24 Monate | bis 3,6 % | EU (je nach Partnerbank) |

| DKB Festgeld | 12 Monate | 3,0 % | DE (bis 100.000 €) |

| ING Festgeld | 12 Monate | 3,2 % | DE (bis 100.000 €) |

| Comdirect Festgeld | 6 Monate | 2,75 % | DE (bis 100.000 €) |

Stand: April 2026. Zinssätze können sich ändern. Vor Abschluss beim Anbieter prüfen. Einlagensicherung bei EU-Partnern gilt, ist aber nicht DE-garantiert.

Rechenbeispiel: 20.000 € anlegen – was bringt mehr?

Lisa (38, München) hat 20.000 € auf dem Girokonto und möchte sie anlegen. Sie braucht in den nächsten 12 Monaten voraussichtlich 5.000 € für Renovierungen. Den Rest plant sie langfristiger.

| Strategie | Betrag | Zinssatz | Zinsertrag 12 Monate |

|---|---|---|---|

| Alles Tagesgeld (3,25 %) | 20.000 € | 3,25 % | 650 € |

| Alles Festgeld 12 Monate (3,8 %) | 20.000 € | 3,8 % | 760 € (aber kein Zugriff!) |

| Optimale Aufteilung: 5.000 € Tagesgeld + 15.000 € Festgeld | 5.000 € + 15.000 € | 3,25 % + 3,8 % | 163 € + 570 € = 733 € |

Mit der optimalen Aufteilung (Liquiditätspuffer auf Tagesgeld, Rest auf Festgeld) kommt Lisa auf 733 € Zinsertrag statt 650 € – und behält dabei die nötige Flexibilität.

Wann Tagesgeld, wann Festgeld? – Die Entscheidungsmatrix

| Situation | Empfehlung |

|---|---|

| Notgroschen (3–6 Monatsgehälter) | Tagesgeld – muss täglich verfügbar sein |

| Geld, das 12 Monate sicher nicht gebraucht wird | Festgeld 12 Monate – höhere Zinsen |

| Geld für konkrete Ausgabe in 6–9 Monaten | Festgeld 6 Monate oder Tagesgeld (je nach Zinsunterschied) |

| Sparplan laufend befüllen | Tagesgeld als Sammelkonto, dann Teile auf Festgeld umbuchen |

| Unsicherer Zeitpunkt für Ausgabe | Tagesgeld – Flexibilität vor Rendite |

Worauf du bei der Einlagensicherung achten musst

Alle Banken in der EU sind verpflichtet, Einlagen bis 100.000 € pro Kunde durch nationale Einlagensicherungsfonds zu sichern. In Deutschland ist das die Entschädigungseinrichtung deutscher Banken (EdB) oder der Einlagensicherungsfonds des Bundesverbandes deutscher Banken (freiwillig, höhere Grenzen).

Bei Auslandsbanken (z.B. litauische oder rumänische Partnerbanken von WeltSparen/Raisin) gilt die EU-Einlagensicherung des jeweiligen Landes. Diese ist rechtlich gleichwertig, aber im Ernstfall kann die Abwicklung länger dauern als bei einer deutschen Bank.

Empfehlung: Für Beträge über 50.000 € auf mehrere Banken verteilen („Banken-Splitting“). Pro Bank und Person sind 100.000 € gesichert – nicht pro Konto.

Häufige Fehler bei Tagesgeld und Festgeld

- Zinsen nicht vergleichen: Die Unterschiede zwischen Anbietern betragen bis zu 1,5 Prozentpunkte. Bei 20.000 € macht das 300 € pro Jahr aus.

- Aktionsangebote langfristig verwechseln: Manche Banken locken mit 4 % für 3 Monate. Danach sinkt der Zinssatz auf 0,5 %. Kalender-Reminder setzen und Konto nach Ablauf wechseln.

- Festgeld zu lang laufen lassen bei fallendem Zinsumfeld: Wer 24 Monate bindet und die Zinsen steigen, verpasst bessere Konditionen. Lieber mehrere kurze Laufzeiten gestaffeln.

- Freistellungsauftrag vergessen: Ohne Freistellungsauftrag behält die Bank automatisch 25 % Kapitalertragssteuer ein. Bei 1.000 € Freibetrag (2.000 € für Ehepaare) ist das verschenktes Geld.

Was bedeutet das für dich?

Weder Tagesgeld noch Festgeld ist „besser“ – sie erfüllen verschiedene Rollen. Der klügste Ansatz: Halte deinen Notgroschen auf einem guten Tagesgeldkonto mit 3+ % Zinsen. Für Geld, das du mindestens 12 Monate nicht brauchst, wechselst du auf Festgeld mit höherem Zinssatz. Und: Prüfe die Konditionen mindestens einmal jährlich. In einem sich ändernden Zinsumfeld können 30 Minuten Recherche über 200 € Mehrrendite bringen.

FAQ — Häufige Fragen zu Tagesgeld und Festgeld

Was ist besser: Tagesgeld oder Festgeld?

Das kommt auf deine Situation an. Tagesgeld ist flexibler, Festgeld bringt mehr Zinsen. Die optimale Strategie kombiniert beides: Notgroschen auf Tagesgeld, überschüssiges Kapital auf Festgeld mit passender Laufzeit.

Sind Tagesgeld und Festgeld sicher?

Ja, bis 100.000 € pro Person und Bank durch die EU-Einlagensicherung. Bei deutschen Banken gibt es oft noch zusätzlichen Schutz durch freiwillige Einlagensicherungsfonds (teils über 1 Million €). Bei EU-Auslandsbanken gilt die Einlagensicherung des jeweiligen Landes.

Kann ich Festgeld vorzeitig auflösen?

Grundsätzlich nein – das ist das Wesen des Festgelds. Manche Banken erlauben vorzeitige Kündigung gegen einen Strafzins (z.B. Verlust von 1–3 Monaten Zinsen). Deshalb: Nur Geld auf Festgeld legen, das du wirklich für die gesamte Laufzeit entbehren kannst.

Wie viel Tagesgeld sollte ich halten?

Als Notgroschen empfehlen wir 3–6 Monatsgehälter (Netto) auf Tagesgeld. Alles darüber hinaus kann je nach Zeithorizont auf Festgeld oder ETFs angelegt werden, um mehr Rendite zu erzielen.

Ist der Zins bei Festgeld wirklich garantiert?

Ja – der festgelegte Zinssatz gilt für die gesamte Laufzeit und ändert sich nicht, egal was die EZB in der Zwischenzeit entscheidet. Das ist der Vorteil von Festgeld gegenüber variablem Tagesgeld.

Was passiert mit meinem Festgeld, wenn die Bank insolvent wird?

Beträge bis 100.000 € pro Person und Bank sind durch die Einlagensicherung geschützt. Du bekommst dein Geld zurück, auch wenn die Bank pleite geht. Bei Beträgen über 100.000 € empfiehlt sich die Verteilung auf mehrere Banken.

Quellen & Weiterführende Links

💰 Zinseszins-Rechner: Tagesgeld vs. Festgeld

* Vereinfachte Berechnung ohne Steuer und Inflation. Jährliche Zinseszins-Berechnung.

ETF-Sparplan ab 1€ starten

Kostenlos und flexibel bei unserem Finanztest-Sieger Scalable Capital investieren.