Du sitzt am Küchentisch, öffnest einen Brief – und plötzlich wird dir kalt. Ein Inkassounternehmen fordert 8.500 Euro. Für einen Kredit, von dem du noch nie gehört hast. Dein Partner wird blass. „Das war ein kleiner Fehler… ich wollte dich nicht damit belasten.“

WSchulden Partner Ehe: Willkommen in einer der häufigsten Albtraumszenarien der Ehe: die Schuldenfrage. Und bevor du jetzt in Panik verfällst – durchatmen. Denn die gute Nachricht zuerst: Nein, du haftest nicht automatisch für alle Schulden deines Ehepartners. Die schlechte? Es gibt Ausnahmen, Graubereiche und Situationen, in denen es richtig kompliziert wird.

Lass uns gemeinsam durch diesen Dschungel navigieren. Ich zeige dir, wann du wirklich haftest, wann nicht – und vor allem: wie du dich und deine Familie schützen kannst.

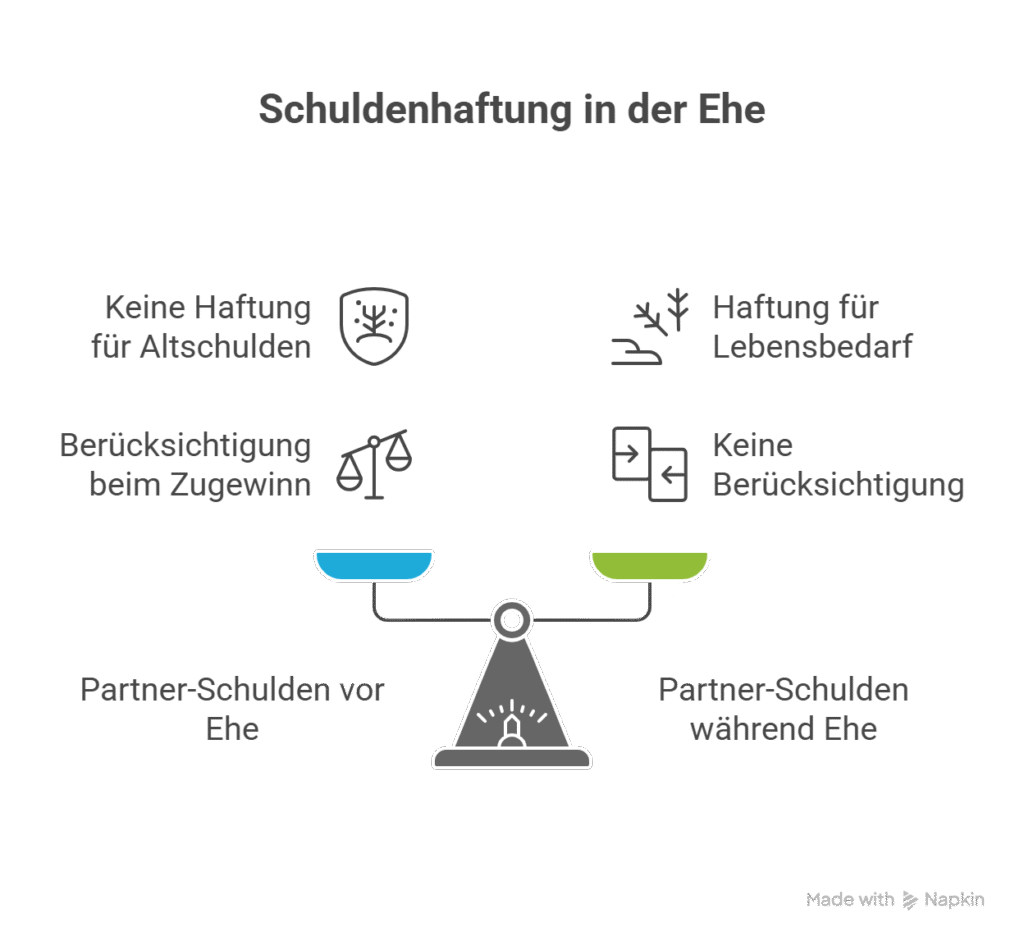

Die Grundregel: Deine Schulden, meine Schulden – oder unsere?

Stell dir vor, die Ehe wäre ein WG-Vertrag. Nur weil dein Mitbewohner sich einen Sportwagen auf Pump kauft, musst du die Raten nicht mitbezahlen, oder? Im deutschen Eherecht gilt grundsätzlich das Prinzip der Einzelhaftung.

Das bedeutet konkret:

- Schulden vor der Ehe: Bleiben beim ursprünglichen Schuldner

- Schulden während der Ehe: Haftet derjenige, der den Vertrag unterschrieben hat

- Ausnahmen: Gibt es – und die haben es in sich

Das magische Wort: Zugewinngemeinschaft

Wenn ihr ohne Ehevertrag geheiratet habt, lebt ihr automatisch in einer Zugewinngemeinschaft. Das klingt kompliziert, ist aber eigentlich ganz einfach: Während der Ehe bleibt euer Vermögen getrennt. Erst bei Scheidung oder Tod wird geschaut, wer wie viel dazugewonnen hat – und das wird dann ausgeglichen.

Aber Achtung: Das bedeutet nicht, dass Schulden automatisch geteilt werden. Ich wiederhole es gerne noch mal, weil das selbst manche Anwälte durcheinanderbringen: Zugewinngemeinschaft bedeutet keine gemeinsame Haftung für Schulden.

Die 10 brennendsten Fragen – endlich geklärt

1. Hafte ich automatisch für Schulden, die mein Partner mit in die Ehe bringt?

Klare Antwort: Nein.

Dein Partner hatte vor eurer Hochzeit einen Studienkreditüber 15.000 Euro aufgenommen? Das bleibt sein Problem. Selbst wenn ihr inzwischen verheiratet seid, können Gläubiger dich nicht belangen.

Aber: Bei der Scheidung kann es relevant werden. Wenn dein Partner diese 15.000 Euro als „negatives Anfangsvermögen“ in die Ehe eingebracht hat, wird das beim Zugewinnausgleich berücksichtigt. Dazu später mehr.

Praxisbeispiel: Julia und Mark heiraten 2020. Mark bringt 12.000 Euro Konsumschulden mit. 2024 trennen sie sich. Julia hat in dieser Zeit 40.000 Euro angespart, Mark 5.000 Euro (nach Abzug seiner Altschulden). Beim Zugewinnausgleich wird Marks negatives Anfangsvermögen von -12.000 Euro berücksichtigt. Sein Zugewinn beträgt also 17.000 Euro (von -12.000 auf +5.000). Julias Zugewinn: 40.000 Euro. Die Differenz (23.000 Euro) wird geteilt – Julia muss Mark 11.500 Euro zahlen.

2. Muss ich für Kredite zahlen, die mein Ehepartner während der Ehe allein unterschrieben hat?

Meistens nein – aber es gibt eine fiese Ausnahme.

Grundsätzlich haftest du nur für Verträge, die du selbst unterschrieben hast. Dein Partner schließt einen Autokredit über 25.000 Euro ab? Deine Unterschrift fehlt? Dann bist du fein raus.

Die Ausnahme: § 1357 BGB, auch „Schlüsselgewalt“ genannt. Und hier wird’s interessant.

3. Was bedeutet § 1357 BGB („Schlüsselgewalt“) für meine Haftung?

Diese Regelung stammt noch aus Zeiten, als Ehefrauen nicht ohne Erlaubnis des Mannes arbeiten durften. Der Gedanke: Jeder Ehepartner kann „Geschäfte zur Deckung des Lebensbedarfs“ für beide abschließen – und beide haften dafür.

Was fällt darunter?

- Lebensmitteleinkäufe

- Kleidung (in angemessenem Rahmen)

- Möbel für die gemeinsame Wohnung

- Stromvertrag, Internet, Telefon

- Arztkosten, Medikamente

Was fällt NICHT darunter?

- Luxusartikel (der 3.000-Euro-Designer-Mantel)

- Sportwagen

- Schmuck

- Geschenke an Dritte

- Geschäftliche Anschaffungen

Praxisbeispiel: Sarah bestellt bei einem Möbelhaus eine Couch für 2.400 Euro auf Raten – ohne Absprache mit ihrem Mann Thomas. Das Möbelhaus kann auch Thomas in Anspruch nehmen, denn eine Couch für die gemeinsame Wohnung fällt unter den Lebensbedarf. Aber: Bestellt Sarah ein Motorrad für 15.000 Euro, haftet nur sie – außer Thomas hat explizit zugestimmt.

Wichtig: Du kannst diese Schlüsselgewalt einschränken lassen. Wenn dein Partner zum Shopping-Junkie wird, kannst du beim Familiengericht beantragen, dass bestimmte Geschäfte nur noch mit deiner Zustimmung wirksam sind. Das ist keine Schikane, sondern Vermögensschutz.

4. Was passiert mit gemeinsamen Schulden (z.B. Hauskredit) bei einer Scheidung?

Hier wird’s emotional – und teuer. Ihr habt 2019 gemeinsam ein Haus gekauft, 350.000 Euro Kaufpreis, 280.000 Euro Kredit, beide als Gesamtschuldner im Vertrag. Jetzt ist 2025, ihr trennt euch, Restschuld: 245.000 Euro.

Die brutale Wahrheit: Die Bank interessiert eure Trennung nicht die Bohne. Für sie seid ihr beide zu 100% haftbar. Zahlt einer nicht, kommt die Bank zum anderen. Das nennt man Gesamtschuldnerschaft.

Eure Optionen:

- Einer übernimmt das Haus (und den Kredit): Die Bank muss zustimmen, den anderen aus dem Vertrag zu entlassen. Oft schwierig, wenn das Einkommen nicht reicht.

- Ihr verkauft das Haus: Idealfall – wenn der Erlös die Restschuld deckt. Bei steigenden Immobilienpreisen oft kein Problem.

- Ihr vermietet und teilt die Raten: Bis einer auszahlen kann. Erfordert viel Vertrauen.

- Einer zahlt alles, aber hat Rückgriffsrecht: Der zahlende Partner kann vom anderen die Hälfte zurückfordern (Gesamtschuldnerausgleich).

Praxisbeispiel mit Zahlen: Lisa und Tom, Hauskredit 245.000 Euro Restschuld. Lisa zieht aus, Tom bleibt im Haus. Sie einigen sich: Tom zahlt die 1.400 Euro Rate allein, dafür erhält Lisa beim Verkauf (frühestens 2028) nur 30% statt 50% des Erlöses. Das wird notariell festgehalten. Ohne diese Vereinbarung könnte Lisa theoretisch nichts zahlen UND trotzdem die Hälfte fordern – während Tom allein zahlt und haftet.

5. Kann der Gerichtsvollzieher meine Sachen pfänden, wenn mein Partner Schulden hat?

Grundsätzlich nein – aber Beweise sind alles.

Die Regel: Gepfändet werden kann nur, was dem Schuldner gehört. Dein Eigentum ist geschützt. Aber hier liegt der Teufel im Detail.

Problematisch wird’s bei:

- Gemeinschaftswohnung: Der Gerichtsvollzieher darf erstmal von allen sichtbaren Dingen annehmen, dass sie dem Schuldner gehören. Du musst beweisen, dass dir die Designer-Lampe oder der Laptop gehört.

- Geschenke ohne Nachweis: Das Armband von deiner Oma? Ohne Schenkungsnachweis oder Kaufbeleg schwer zu beweisen.

- Gemeinschaftseigentum: Bei der gemeinsam gekauften Waschmaschine wird’s tricky. Hälftig gehört sie deinem Partner – die Hälfte kann theoretisch gepfändet werden.

Mein Rat: Führt eine Vermögensliste. Klingt spießig, rettet aber Leben. Wer hat was wann gekauft? Quittungen und Überweisungsbelege aufheben. Bei größeren Geschenken (vor allem von den Schwiegereltern) einen kurzen „Schenkungsvertrag“ aufsetzen.

6. Wie werden Schulden beim Zugewinnausgleich berechnet (negatives Anfangsvermögen)?

Okay, jetzt wird’s mathematisch – aber ich verspreche, es bleibt verständlich.

Der Zugewinnausgleich funktioniert so:

Anfangsvermögen (bei Heirat) minus Endvermögen (bei Scheidung) = Zugewinn

Und hier kommt die Crux: Schulden sind negatives Vermögen.

Rechenbeispiel:

| Zeitpunkt | Partner A | Partner B |

|---|---|---|

| Bei Heirat (2018) | 10.000 € Sparkonto | -5.000 € (Kredit) |

| Bei Trennung (2025) | 50.000 € | 15.000 € |

| Zugewinn | 40.000 € | 20.000 € |

Partner B hat trotz Schulden 20.000 Euro Zugewinn gemacht (von -5.000 auf +15.000). Die Differenz (40.000 – 20.000 = 20.000) wird geteilt. Partner A muss Partner B 10.000 Euro zahlen.

Und jetzt die Gretchenfrage: Was, wenn Partner B bei der Scheidung immer noch verschuldet ist?

| Zeitpunkt | Partner A | Partner B |

|---|---|---|

| Bei Heirat (2018) | 10.000 € | -5.000 € |

| Bei Trennung (2025) | 50.000 € | -12.000 € |

| Zugewinn | 40.000 € | 0 € (negativ wird nicht angerechnet) |

Partner B hat rechnerisch 7.000 Euro verloren, aber beim Zugewinnausgleich gilt: Negativer Zugewinn wird mit null bewertet. Partner A muss die vollen 20.000 Euro (Hälfte von 40.000) zahlen – obwohl Partner B Schulden gemacht hat.

Das nennt man das Prinzip des „fiktiven Nullzugewinns“ – und ja, das fühlt sich bitter ungerecht an.

7. Hafte ich, wenn wir ein Gemeinschaftskonto haben und mein Partner es überzieht?

Kurze Antwort: Ja. Und zwar voll.

Ein Gemeinschaftskonto (Oder-Konto) macht euch beide zu Gesamtschuldnern gegenüber der Bank. Jeder darf einzeln verfügen – aber beide haften gemeinsam.

Konkret:

- Kontostand: 1.000 €

- Dein Partner hebt 3.500 € ab

- Dispositionskredit: 2.000 €

- Überziehung: 500 €

Die Bank kann sich aussuchen, wen sie zur Kasse bittet. Bevorzugt wird sie den Partner wählen, bei dem mehr zu holen ist. Also: Dich.

Praxisbeispiel: Nina und Klaus führen ein Gemeinschaftskonto. Klaus hat Spielschulden, hebt heimlich 6.000 Euro ab, obwohl nur 1.200 Euro drauf sind. Das Konto rutscht auf -4.800 Euro (mit Dispo). Die Bank pfändet Ninas Gehalt, das auf ein zweites, separates Konto läuft – weil sie als Gesamtschuldnerin haftet.

Meine dringende Empfehlung: In Krisenzeiten (oder präventiv) ein 3 Konten Modell

- Gemeinschaftskonto für gemeinsame Ausgaben (Miete, Lebensmittel) – nur mit dem notwendigen Budget

- Dein Einzelkonto für dein Gehalt und deine Ausgaben

- Einzelkonto des Partners – analog

Überweist monatlich einen festen Betrag aufs Gemeinschaftskonto. Nicht mehr, nicht weniger.

8. Was passiert bei einer Privatinsolvenz des Ehepartners mit meinem Vermögen?

Die gute Nachricht: Dein Vermögen bleibt geschützt – solange es wirklich deins ist.

Bei einer Privatinsolvenz wird nur das Vermögen des Schuldners verwertet. Dein Sparkonto, dein Auto, deine Lebensversicherung – alles sicher.

Aber aufgepasst:

- Schenkungen in der Krise: Hast du in den letzten 4 Jahren vor der Insolvenz Vermögen von deinem Partner geschenkt bekommen (z.B. ein Auto auf deinen Namen überschrieben), kann der Insolvenzverwalter das anfechten und zurückfordern.

- Gemeinsames Eigentum: Das Haus, das euch beiden gehört? Die Hälfte deines Partners fällt in die Insolvenzmasse. Du kannst versuchen, seinen Anteil auszukaufen – oder das Haus wird versteigert.

- Unterhaltsansprüche: Dein Anspruch auf Trennungsunterhalt oder nachehelichen Unterhalt ist eine Insolvenzforderung. Kann also gepfändet werden. Praktisch heißt das: Du bekommst nur das pfändungsfreie Minimum.

Praxisbeispiel: Tobias meldet Insolvenz an (Schulden: 85.000 Euro). Seine Frau Melanie hat 45.000 Euro auf einem Sparkonto – das bleibt unangetastet. Aber: Das gemeinsame Haus (Wert 420.000 Euro, schuldenfrei) gehört beiden je zur Hälfte. Der Insolvenzverwalter kann Tobias‘ Hälfte (210.000 Euro) verwerten. Melanie kann entweder auszahlen oder das Haus wird verkauft.

9. Hilft eine Gütertrennung besser gegen Schuldenhaftung als die Zugewinngemeinschaft?

Das ist der große Mythos, den ich heute zerstören muss: Nein, Gütertrennung schützt nicht besser vor Schulden.

Lies das bitte zweimal. Denn selbst Bankberater erzählen das Gegenteil.

Die Wahrheit:

- Bei Zugewinngemeinschaft: Keine gemeinsame Haftung für Schulden

- Bei Gütertrennung: Ebenfalls keine gemeinsame Haftung für Schulden

Der einzige Unterschied: Bei einer Scheidung entfällt der Zugewinnausgleich. Das kann ein Vorteil sein – wenn du viel mehr verdienst und ansparst. Oder ein Nachteil – wenn dein Partner das Geld macht.

Gütertrennung macht Sinn, wenn:

- Ein Partner deutlich vermögender ist (oder erbt)

- Ein Partner selbstständig ist und ein höheres Insolvenzrisiko hat

- Beide bewusst auf den Zugewinnausgleich verzichten wollen

Sie hilft NICHT bei:

- Verhinderung der Haftung für Partnerschulden (die ist ohnehin ausgeschlossen)

- Schutz vor Gerichtsvollziehern (auch hier zählt nur, wem was gehört)

10. Kann ich durch einen Ehevertrag nachträglich die Haftung ausschließen?

Ja und nein.

Ein Ehevertrag kann regeln, wie mit Vermögen und Schulden bei einer Trennung umgegangen wird (Güterstand, Zugewinnausgleich, Unterhalt). Aber er kann nicht deine Haftung gegenüber Dritten (Banken, Gläubigern) aufheben.

Erstmal Was geht:

- Gütertrennung vereinbaren (statt Zugewinngemeinschaft)

- Zugewinnausgleich modifizieren (z.B. bestimmte Vermögenswerte ausschließen)

- Regeln für gemeinsame Schulden im Innenverhältnis (wer zahlt was bei Trennung)

Und jetzt Was nicht geht:

- Einen Kreditvertrag, den du unterschrieben hast, einseitig für ungültig erklären

- Gesamtschuldnerschaft bei einem Hauskredit nachträglich auflösen (nur mit Zustimmung der Bank möglich)

Praxisbeispiel: Laura und Finn haben 2018 ohne Ehevertrag geheiratet. 2023 gründet Finn eine Firma – mit hohem Schuldenrisiko. Sie lassen sich notariell beraten und vereinbaren nachträglich Gütertrennung. Das schützt Lauras Vermögen im Scheidungsfall (kein Zugewinnausgleich mehr). Aber: Sollte Finn einen Kredit mit Lauras Unterschrift aufnehmen, haftet sie trotzdem – Ehevertrag hin oder her.

Mein Rat: Ein nachträglicher Ehevertrag ist immer sinnvoll bei:

- Existenzgründung eines Partners

- Großem Erbe eines Partners

- Eskalierender Verschuldung eines Partners

- Einem bereits schwelenden Konflikt (präventiver Schutz)

Aber: Ein Ehevertrag ersetzt keine Rechtsberatung und keine offene Kommunikation über Geld.

Die häufigsten Schuldenfallen in der Ehe – und wie du sie vermeidest

Falle 1: Die „kleine“ Bürgschaft

„Schatz, kannst du nur kurz als Bürge unterschreiben? Ist nur eine Formalie.“

Niemals. Wirklich: Niemals.

Eine Bürgschaft bedeutet: Du springst ein, wenn dein Partner nicht zahlt. Und Banken sind nicht dumm – sie verlangen Bürgschaften, weil sie dem Hauptschuldner nicht trauen.

Besonders perfide: Die Ehepartner-Bürgschaft wird vor Gericht manchmal als sittenwidrig eingestuft – wenn die Ehe kriselt oder du finanziell deutlich schwächer bist. Aber bis dahin hast du den Stress, die Anwaltskosten und die Nerven.

Falle 2: Steuerschulden

Hier wird’s richtig gemein. Bei einer Zusammenveranlagung haftet ihr beide für die gesamte Steuerschuld – auch wenn nur einer das Einkommen hatte.

Krasses Beispiel: Max ist Selbstständiger, verdient 80.000 Euro. Seine Frau Jana ist Hausfrau. Sie lassen sich zusammen veranlagen (wegen Splittingvorteil). Max zahlt zu wenig Steuervorauszahlungen – Nachzahlung 2024: 22.000 Euro. Das Finanzamt kann sich aussuchen, wen es pfändet. Spoiler: Es wird Janas Minijob-Gehalt pfänden, weil Max „nichts mehr hat“.

Lösung: Bei hohem Einkommen eines Partners und unsicherer Steuersituation: Getrennte Veranlagung prüfen. Kostet zwar steuerlich, schützt aber.

Falle 3: Das überzogene Gemeinschaftskonto

Habe ich schon erwähnt, wiederhole ich aber gern: Limitiert euer Gemeinschaftskonto. Macht es zu einem reinen Haushaltskonto mit klarem Budget. Hauptkonten getrennt.

Praxis-Check: Was tun, wenn die Schuldenbombe platzt?

Du hast gerade herausgefunden, dass dein Partner 18.000 Euro Schulden hat. Du hattest keine Ahnung. Was jetzt?

Schritt 1: Bestandsaufnahme (ohne Panik)

- Liste aller Schulden: Von wem? Wie viel? Zinssatz? Raten?

- Prüfe deine eigene Haftung: Hast du irgendwo mit unterschrieben?

- Hole dir eine Bonitätsauskunft: Bei der SCHUFA (kostenlos einmal jährlich) oder über Dienste wie meineSCHUFA kompakt (ca. 30 Euro). So siehst du, ob Kredite auf deinen Namen laufen.

Schritt 2: Sofortmaßnahmen

- Gemeinschaftskonto absichern: Limit setzen, ggf. auf Einzelkonten aufteilen

- Vollmachten prüfen: Hat dein Partner Kontovollmacht bei dir? Widerrufen.

- Vermögenswerte trennen: Nichts überschreiben, nichts verschenken (Anfechtungsgefahr!)

Schritt 3: Schuldenregulierung

- Schuldnerberatung: Kostenlos bei Caritas, Diakonie, Verbraucherzentrale

- Umschuldung prüfen: Oft lassen sich teure Dispokredite (10-15% Zinsen) durch günstigere Ratenkredite (4-6%) ablösen

- Mit Gläubigern verhandeln: Ratenzahlungen, Vergleiche – oft möglich

Schritt 4: Rechtliche Absicherung

- Anwalt konsultieren: Erste Beratung gibt’s ab 190 Euro (Erstberatungsgebühr) oder über Plattformen wie yourXpert oder 123recht.de (ab 40 Euro online)

- Ehevertrag erwägen: Gütertrennung, Ausschluss Zugewinnausgleich

- Trennungsvereinbarung: Wenn die Ehe nicht mehr zu retten ist – klärt schon vor der Scheidung, wer was zahlt

Schritt 5: Emotionale Realitäten

Und jetzt mal ehrlich: Schulden sind nicht nur ein finanzielles, sondern vor allem ein Vertrauensproblem. Wenn dein Partner dich angelogen, Schulden verschwiegen oder leichtsinnig Geld verprasst hat – das sitzt tief.

Du hast jedes Recht:

- Wütend zu sein

- Konsequenzen zu fordern

- Transparenz zu verlangen (voller Zugriff auf alle Konten)

- Professionelle Hilfe zu suchen (Paartherapie, Schuldnerberatung)

Aber du hast auch das Recht zu sagen: „Bis hierhin und nicht weiter.“ Eine Ehe darf dich nicht ruinieren.

Produktempfehlungen: Tools, die wirklich helfen

1. Online-Rechtsberatung: yourXpert / 123recht.de

Was: Direkte Erstberatung per Telefon, E-Mail oder Chat mit Fachanwälten für Familienrecht Kosten: Ab 40 Euro (online) bis 190 Euro (telefonisch) Wann sinnvoll: Bei unklarer Haftungssituation, vor Vertragsunterschrift, bei drohender Pfändung

Mein Tipp: Bereite dich vor. Liste alle Fakten (Kredithöhe, Unterschriften, Güterstand) auf – das spart Zeit und Geld.

2. Ratgeber-Buch: „Meine Rechte bei Trennung und Scheidung“ (Verbraucherzentrale)

Was: 240 Seiten, praxisnaher Leitfaden zu allen rechtlichen und finanziellen Aspekten Kosten: Ca. 18 Euro Wann sinnvoll: Präventiv (vor der Hochzeit!) oder wenn die Ehe kriselt

Mein Tipp: Lest es gemeinsam. Ja, das ist unromantisch. Aber es schafft Klarheit – und das ist besser als böse Überraschungen.

3. Bonitätsauskunft: meineSCHUFA kompakt

Was: Online-Zugriff auf deine SCHUFA-Auskunft, zeigt alle laufenden Kredite, Scorewerte, negative Einträge Kosten: Ca. 30 Euro (einmalig) oder 4,95 Euro/Monat (Abo) Wann sinnvoll: Sofort, wenn Schulden deines Partners bekannt werden

Mein Tipp: Prüfe auch, ob dein Partner ohne dein Wissen Kredite auf deinen Namen abgeschlossen hat (kommt öfter vor, als du denkst).

4. Vertragsvorlagen: Smartlaw / Formblitz „Ehevertrag Muster“

Was: Rechtssichere Vorlagen für Eheverträge, Trennungsvereinbarungen, Schuldenregelungen Kosten: 10-40 Euro pro Dokument Wann sinnvoll: Zur Vorbereitung auf den Notartermin (spart dort Zeit = Geld)

Mein Tipp: Diese Muster ersetzen NICHT den Notar (ein Ehevertrag muss notariell beglaubigt sein), aber sie helfen, eure Wünsche zu formulieren.

5. Finanz-Apps: Finanzguru, YNAB (You Need A Budget)

Was: Automatische Kategorisierung aller Ausgaben, Budgetplanung, Schulden-Tracker Kosten: Finanzguru kostenlos (mit Werbung), YNAB ca. 15 Euro/Monat Wann sinnvoll: Zur Transparenz über gemeinsame UND getrennte Finanzen

Mein Tipp: Nutzt zwei getrennte Accounts – aber teilt monatlich die Auswertung. So seht ihr, wer wofür wie viel ausgibt, ohne die Autonomie zu verlieren.

Zugewinnausgleich bei Schulden: Die komplette Rechnung

Weil das Thema so komplex (und relevant) ist, hier nochmal ein ausführliches Musterbeispiel mit echten Zahlen:

Ausgangssituation:

- Eheschließung: 01.01.2015

- Trennung: 31.12.2024

- Güterstand: Zugewinngemeinschaft (Standard)

Partner A (Sandra):

| Zeitpunkt | Vermögen | Schulden | Saldo |

|---|---|---|---|

| 01.01.2015 (Heirat) | 8.000 € (Sparbuch) | 3.000 € (Autokredit) | +5.000 € |

| 31.12.2024 (Trennung) | 95.000 € (Haus-Anteil + Konto) | 0 € | +95.000 € |

| Zugewinn | 90.000 € |

Partner B (Michael):

| Zeitpunkt | Vermögen | Schulden | Saldo |

|---|---|---|---|

| 01.01.2015 (Heirat) | 0 € | 12.000 € (Studienkredit) | -12.000 € |

| 31.12.2024 (Trennung) | 28.000 € (Konto + Auto) | 5.000 € (Konsumkredit) | +23.000 € |

| Zugewinn | 35.000 € |

Berechnung Zugewinnausgleich:

- Sandras Zugewinn: 90.000 €

- Michaels Zugewinn: 35.000 €

- Differenz: 55.000 €

- Ausgleichszahlung: 27.500 € (Sandra an Michael)

Ergebnis: Obwohl Michael mit Schulden in die Ehe startete und weiterhin Schulden hat, muss Sandra ihm 27.500 Euro zahlen. Warum? Weil er seinen Saldo von -12.000 auf +23.000 Euro verbessert hat – ein Zugewinn von 35.000 Euro.

Szenario 2 (härter): Michael endet nicht bei +23.000, sondern bei -8.000 Euro (noch mehr Schulden).

| Zeitpunkt | Vermögen | Schulden | Saldo |

|---|---|---|---|

| 01.01.2015 (Heirat) | 0 € | 12.000 € | -12.000 € |

| 31.12.2024 (Trennung) | 4.000 € | 12.000 € | -8.000 € |

| Zugewinn | 0 € (negativ = 0) |

Jetzt muss Sandra 45.000 Euro zahlen (die Hälfte ihres eigenen Zugewinns) – obwohl Michael weiterhin verschuldet ist. Das ist das Prinzip des fiktiven Nullzugewinns.

Ausweg: Ein Ehevertrag hätte z.B. vereinbaren können: „Schulden, die ein Partner mit in die Ehe bringt, werden beim Zugewinnausgleich nicht berücksichtigt.“ Aber das muss VOR oder während der Ehe passieren – nicht erst bei Trennung.

Scheidung und Schulden: Die härtesten Lektionen

Lektion 1: Gemeinsame Schulden enden nicht mit der Unterschrift beim Anwalt

Die Scheidung ist durch, die Ehe ist Geschichte – aber der Hauskredit läuft weiter. Und die Bank akzeptiert eure Trennungsvereinbarung nicht automatisch.

Du brauchst:

- Eine vertragliche Freistellung von der Bank (fast unmöglich) oder

- Eine notarielle Trennungsvereinbarung mit klarer Regelung, wer zahlt – UND einen Anwalt, der deinen Ex bei Nichtzahlung sofort in Regress nimmt

Lektion 2: Unterhalt und Schulden vertragen sich nicht

Du hast Anspruch auf Trennungsunterhalt. Dein Ex ist verschuldet. Das Geld, das du bekommen solltest, fließt direkt in die Schuldenbegleichung. Juristisch: Pech.

Unterhalt wird aus dem pfändbaren Einkommen berechnet. Und wenn da nichts mehr übrig ist, bekommst du nichts. Du kannst klagen – aber einen nackten Mann kannst du nicht ausziehen.

Lektion 3: Schuldenfreiheit gibt es nicht geschenkt

Manche denken: „Ich lasse mich scheiden, dann bin ich die Schulden los.“ Falsch. Die Scheidung beendet nur die Ehe – nicht deine Kreditverträge.

Der emotionale Preis: Wenn Schulden die Liebe auffressen

Lass uns ehrlich sein: Es ist eine Sache, juristisch zu klären, wer für was haftet. Eine ganz andere Sache ist es, wenn du nachts nicht schlafen kannst, weil das Konto überzogen ist und du nicht weißt, wie ihr die Miete zahlen sollt.

Schulden in der Ehe sind Gift für:

- Vertrauen: Jede verschwiegene Rechnung ist eine Lüge

- Intimität: Streit ums Geld killt die Romantik schneller als alles andere

- Zukunftsplanung: Kinder? Haus? Urlaub? Vergiss es, solange Schulden im Raum stehen

Und die härteste Wahrheit: Schulden sind in 80% der Fälle heilbar. Vertrauensbruch nicht.

Wenn dein Partner bereit ist, sich dem Problem zu stellen, professionelle Hilfe anzunehmen (Schuldnerberatung) und totale Transparenz zu schaffen – dann gibt’s Hoffnung.

Wenn nicht – wenn weiter gelogen, vertuscht, verprasst wird – dann schütze dich. Finanziell UND emotional.

Fazit: Wissen ist Schutz, Angst ist der Feind

Atmen wir nochmal durch. Ich weiß, das war viel. Aber hier sind die wichtigsten Takeaways, die du dir merken solltest:

- Du haftest NICHT automatisch für die Schulden deines Partners. Einzelhaftung ist die Regel.

- Ausnahmen: Gemeinschaftskonten, gemeinsame Kreditverträge, Geschäfte des täglichen Lebensbedarfs (§ 1357 BGB), Steuerschulden bei Zusammenveranlagung.

- Zugewinngemeinschaft ≠ gemeinsame Schulden. Erst bei Scheidung wird abgerechnet – und das kann auch bei Schulden des anderen teuer werden.

- Gütertrennung schützt NICHT vor Schuldenhaftung – nur vor Zugewinnausgleich.

- Gemeinschaftskonten sind Risiko pur. Limitieren, Budget festlegen, Hauptkonten getrennt.

- Bei Scheidung bleiben gemeinsame Kredite bestehen – die Bank ist nicht Teil eures Trennungsdramas.

- Transparenz ist alles. Redet über Geld. Regelmäßig. Ehrlich. Langweilig – aber überlebenswichtig.

- Hol dir Hilfe, bevor es eskaliert: Schuldnerberatung, Rechtsberatung, Paartherapie. Scham ist teurer als jede Beratungsgebühr.

Und der wichtigste Punkt: Du bist nicht verantwortlich für die finanzielle Dummheit deines Partners. Du darfst Grenzen setzen. Du darfst dich schützen. Du darfst auch gehen.

Schulden sind oft heilbar. Aber eine Ehe, die auf Lügen und finanzieller Verantwortungslosigkeit gebaut ist? Die hat ein Ablaufdatum.

Pass auf dich auf. Deine Finanzen. Dein Herz. Deine Zukunft.