Kennst du das Gefühl, wenn am Ende des Geldes noch so viel Monat übrig ist? Ich auch. Und wenn man erst einmal eine Familie hat – egal ob mit Kindern oder zu zweit – scheint das Geld plötzlich noch schneller zu verschwinden als die Schokolade im Vorratsschrank. Aber hier kommt die gute Nachricht: Familienausgaben senken bedeutet nicht automatisch, dass du ab jetzt nur noch Wasser und Brot essen oder auf Netflix verzichten musst. Im Gegenteil! Es geht darum, clever zu wirtschaften, versteckte Geldfresser aufzuspüren und bewusster zu konsumieren – ohne dass sich deine Lebensqualität dabei auch nur einen Millimeter verschlechtert.

In diesem Artikel zeige ich dir 10 erprobte Strategien, mit denen du als Familie jeden Monat richtig Geld sparen kannst. Keine komplizierten Finanz-Tricks, keine unrealistischen Sparpläne – sondern praktische Tipps, die wirklich funktionieren und die du sofort umsetzen kannst.

Bevor wir in die konkreten Spartipps einsteigen, lass uns über das Fundament sprechen: dein Familienbudget. Ich weiß, ich weiß – „Budget“ klingt nach Tabellenkalkulation und Excel-Orgien an grauen Sonntagabenden. Aber mal ehrlich: Wie willst du wissen, wo du sparen kannst, wenn du nicht einmal weißt, wohin dein Geld verschwindet?

Diese Methode ist so simpel, dass sie selbst nach drei Gläsern Wein noch Sinn ergibt:

Natürlich ist das nur ein Richtwert – wenn du in München wohnst, frisst die Miete vielleicht schon 40% auf. Aber das Prinzip dahinter ist Gold wert: Es macht sichtbar, ob du zu viel für Lifestyle ausgibst oder zu wenig zurücklegst.

Falls dir Apps zu technisch sind, probier’s oldschool: Nimm drei Briefumschläge, beschrifte sie mit „Fixkosten“, „Lifestyle“ und „Sparen“ und verteile dein Gehalt entsprechend. Klingt altbacken? Vielleicht. Funktioniert aber wie ein Schweizer Uhrwerk, weil du physisch siehst, wie viel noch übrig ist.

Pro-Tipp: Die App Finanzguru macht genau das digital – erkennt automatisch Verträge und Abos, kategorisiert deine Ausgaben und zeigt dir schwarz auf weiß, wo die größten Sparpotenziale schlummern.

Kurze Antwort: Ja, absolut! Lange Antwort: Ein Haushaltsbuch ist wie ein Detektiv, der deine Geld-Verbrecher aufspürt. Du glaubst gar nicht, wie viele unnötige Abonnements, vergessene Mitgliedschaften und „nur einmal“-Käufe sich da ansammeln.

Ich habe mal für einen Monat jede Ausgabe notiert – wirklich jede. Der Coffee-to-go am Bahnhof (3,50€), das spontane Brötchen beim Bäcker (2€), die „nur heute“-Angebote im Supermarkt. Am Monatsende? Über 200€ für Kram, den ich nicht brauchte und der mir nicht einmal aufgefallen wäre.

Digitale Variante: Apps wie Finanzguru oder YNAB (You Need A Budget) synchronisieren sich mit deinem Konto und kategorisieren automatisch. Spart Zeit und Nerven.

Analoge Variante: Das Kakebo, ein japanisches Haushaltsbuch, bringt Achtsamkeit in deine Finanzen. Du schreibst alles handschriftlich auf und reflektierst dabei über deine Ausgaben. Klingt esoterisch? Ist aber erstaunlich effektiv, weil du bewusster mit jedem Euro umgehst.

Viele Ratgeber predigen: „Verzichte auf den Latte Macchiato!“ Aber mal ehrlich – selbst wenn du ein Jahr lang auf Kaffee verzichtest, sparst du vielleicht 500€. Klingt viel? Ist aber nichts im Vergleich zu dem, was du bei deinen Fixkosten rausholen kannst.

Strom sparen mit Kindern muss kein Kampf sein. Ein paar smarte Investments bringen mehr als ständiges Meckern:

Du musst keine neue Heizung installieren, um zu sparen:

Lebensmittel sind nach Miete und Auto oft der drittgrößte Posten im Budget. Und gerade hier verschenken Familien richtig viel Geld.

Wer plant, spart. So simpel ist das. Nimm dir Sonntagabend 30 Minuten Zeit und plane die Woche durch:

Mit dieser Planung vermeidest du spontane (teure) Einkäufe und Lieferdienst-Eskalationen.

| Tipp | Ersparnis pro Monat |

| Eigenmarken statt Markenprodukte | ca. 50€ |

| Saisonales Gemüse kaufen | ca. 30€ |

| Angebote checken (Bring!-App nutzen) | ca. 40€ |

| Großpackungen bei Basics (Reis, Nudeln) | ca. 20€ |

| Gesamt | ca. 140€ |

Geheimtipp: Die App Too Good To Go ist der Heilige Gral für Sparfüchse. Restaurants und Bäcker verkaufen kurz vor Ladenschluss überschüssiges Essen für einen Bruchteil des Preises. Eine Familie kann so locker 50-80€ im Monat sparen – und tut dabei noch was gegen Lebensmittelverschwendung.

Versicherungen sind wichtig – keine Frage. Aber die wenigsten Familien machen sich die Mühe, regelmäßig zu prüfen, ob sie nicht zu viel zahlen oder Doppelversicherungen haben.

Absolut notwendig:

Nice to have:

Oft überflüssig:

Spar-Strategie: Prüfe einmal jährlich deine Versicherungen. Vergleichsportale wie Check24 oder Verivox zeigen dir, ob du woanders günstiger wegkommst. Allein beim Wechsel der Kfz-Versicherung sparen Familien oft 200-400€ im Jahr.

Kinder wachsen schneller aus ihren Klamotten raus, als du „Größe 104″ sagen kannst. Warum also neu kaufen?

Vinted (früher Kleiderkreisel) ist meine absolute Nummer 1 für gebrauchte Kinderkleidung. Die Sachen sind oft neuwertig, weil Kinder sie nur ein paar Mal getragen haben. Du kaufst eine Markenjacke für 10€ statt 50€, und wenn dein Kind rausgewachsen ist, verkaufst du sie einfach weiter.

Weitere Optionen:

Mein Favorit: Organisier selbst eine Tauschparty. Alle bringen zu klein gewordene Sachen mit, ihr tauscht, und was übrig bleibt, wird gespendet. Kostet nichts, macht Spaß und ist nachhaltig.

Urlaub mit Familie muss nicht gleich das halbe Jahresbudget verschlingen. Es gibt so viele Möglichkeiten, tolle Erlebnisse zu schaffen, ohne dafür einen Kredit aufzunehmen.

Deutschland hat unfassbar viel zu bieten: Ostsee, Schwarzwald, Sächsische Schweiz, Allgäu. Oft sind diese Ziele günstiger als der Flug nach Malle – und genauso schön.

Spartipps für Familienurlaube:

Du brauchst nicht jedes Wochenende den Freizeitpark:

Netflix, Spotify, Amazon Prime, Disney+, Fitness-Studio, Zeitschriften-Abo… Kommt dir bekannt vor? Die meisten Haushalte haben 5-10 laufende Abos, von denen sie die Hälfte gar nicht mehr nutzen.

Mach den Check:

Clevere Alternativen:

Es ist verrückt, aber viele Familien lassen jedes Jahr hunderte oder tausende Euro liegen, weil sie nicht wissen, welche Förderungen ihnen zustehen.

Diese Zuschüsse solltest du kennen:

Wichtig: Diese Leistungen bekommst du nicht automatisch – du musst sie beantragen. Klingt bürokratisch? Ist es auch. Aber es lohnt sich!

Wenn du deinen Kindern einen sparsamen Umgang mit Geld beibringst, sparst du nicht nur jetzt, sondern investierst in ihre finanzielle Zukunft.

Ab etwa 6 Jahren können Kinder den Wert von Geld verstehen. Empfohlene Beträge:

Das Dreigläser-Prinzip: Teile das Taschengeld in drei Kategorien:

So lernen Kinder früh, dass Geld nicht nur zum Ausgeben da ist.

Kinder sind visuelle Wesen. Hängt ein Plakat auf mit dem Sparziel (neues Fahrrad, Spielkonsole) und malt nach jedem eingezahlten Euro ein Stück davon bunt aus. Das motiviert ungemein!

Manchmal sind es die kleinen Gewohnheiten, die am Ende den Unterschied machen:

Lass uns ehrlich sein: Du wirst nicht über Nacht zum Spar-Champion. Aber wenn du nur 5 der 10 Tipps aus diesem Artikel umsetzt, sparst du als Familie locker 300-500€ im Monat. Das sind 3.600-6.000€ im Jahr – genug für einen tollen Urlaub, eine ordentliche Rücklage oder den Notgroschen, der dir ruhigere Nächte beschert.

Das Wichtigste dabei: Geld sparen bedeutet nicht Verzicht, sondern bewusster leben. Es geht darum, dein Geld für die Dinge auszugeben, die dir und deiner Familie wirklich wichtig sind – und den Rest clever zu optimieren.

Deine nächsten Schritte:

Und jetzt ran an den Speck! Dein zukünftiges Ich (und dein Bankkonto) werden es dir danken.

Übrigens: Wenn du weitere Tipps zur Finanzplanung für Familien suchst oder wissen willst, wie Paare fair ihre Finanzen organisieren können, schau gerne auf meinem Blog vorbei. Dort teile ich regelmäßig erprobte Strategien aus 8 Jahren gemeinsamer Finanzplanung mit meiner Partnerin.

Kennst du das Gefühl, wenn du nachts wach liegst und dir vorstellst, wie dein Kind in 15 Jahren mit großen Augen vor dir steht und sagt: „Mama, Papa, ich möchte studieren“? Oder wenn du realisierst, dass zwischen Windeln, Kita-Gebühren und dem nächsten Sommerurlaub deine eigene Altersvorsorge komplett auf der Strecke bleibt? Willkommen im Club! Die Wahrheit ist: Familienfinanzen langfristig planen fühlt sich manchmal an wie Tetris spielen mit verbundenen Augen – nur dass die fallenden Steine aus Rechnungen, Sparplänen und ungeplanten Ausgaben bestehen. Aber hier ist die gute Nachricht: Mit der richtigen Strategie wird aus diesem finanziellen Chaos ein Plan, der tatsächlich funktioniert.

Ich erinnere mich noch genau an den Moment, als mir klar wurde, dass sich mit der Geburt unseres ersten Kindes alles ändern würde – auch finanziell. Plötzlich ging es nicht mehr nur um uns zwei, sondern um die Zukunft eines kleinen Menschen, der uns vollkommen vertraute. Und ehrlich gesagt hatte ich null Plan, wie man das Ganze unter einen Hut bekommt. Nach 15 Jahren Erfahrung mit unserem eigenen Finanzmodell und zahllosen Gesprächen mit anderen Eltern kann ich dir sagen: Es ist absolut machbar. Du brauchst weder ein Mathestudium noch ein Millioneneinkommen – sondern vor allem eines: einen durchdachten Plan und die Bereitschaft, ihn konsequent umzusetzen.

Lass uns ehrlich sein: Die wenigsten von uns haben in der Schule gelernt, wie man ein Haushaltsbuch führt oder einen ETF-Sparplan einrichtet. Stattdessen hangeln sich viele Familien von Monat zu Monat, hoffen, dass am Ende noch etwas übrig bleibt, und schieben die große Finanzplanung Familie immer weiter vor sich her. Das Problem dabei? Zeit ist beim Vermögensaufbau dein wertvollster Verbündeter – und die läuft gnadenlos ab.

Der typische Fehler sieht so aus: Man konzentriert sich komplett auf das Hier und Jetzt. Die Miete muss bezahlt werden, die Kinder brauchen neue Schuhe, und der Kühlschrank ist auch wieder leer. Vollkommen verständlich! Aber während du dich um die aktuellen Kosten kümmerst, vergisst du die großen finanziellen Brocken, die in 10, 15 oder 20 Jahren auf dich zukommen: Die Ausbildung der Kinder, die eigene Rente, vielleicht der Traum vom Eigenheim. Und plötzlich stehst du da und fragst dich: „Wie konnte das passieren?“

Die Lösung liegt in einem Perspektivenwechsel. Statt nur reaktiv zu handeln, brauchst du einen proaktiven Ansatz. Das bedeutet: Du nimmst dir bewusst Zeit, um deine Familienfinanzen zu analysieren, Ziele zu definieren und konkrete Schritte zu planen. Klingt nach viel Arbeit? Ist es auch – aber nur einmal. Danach läuft das System fast von allein.

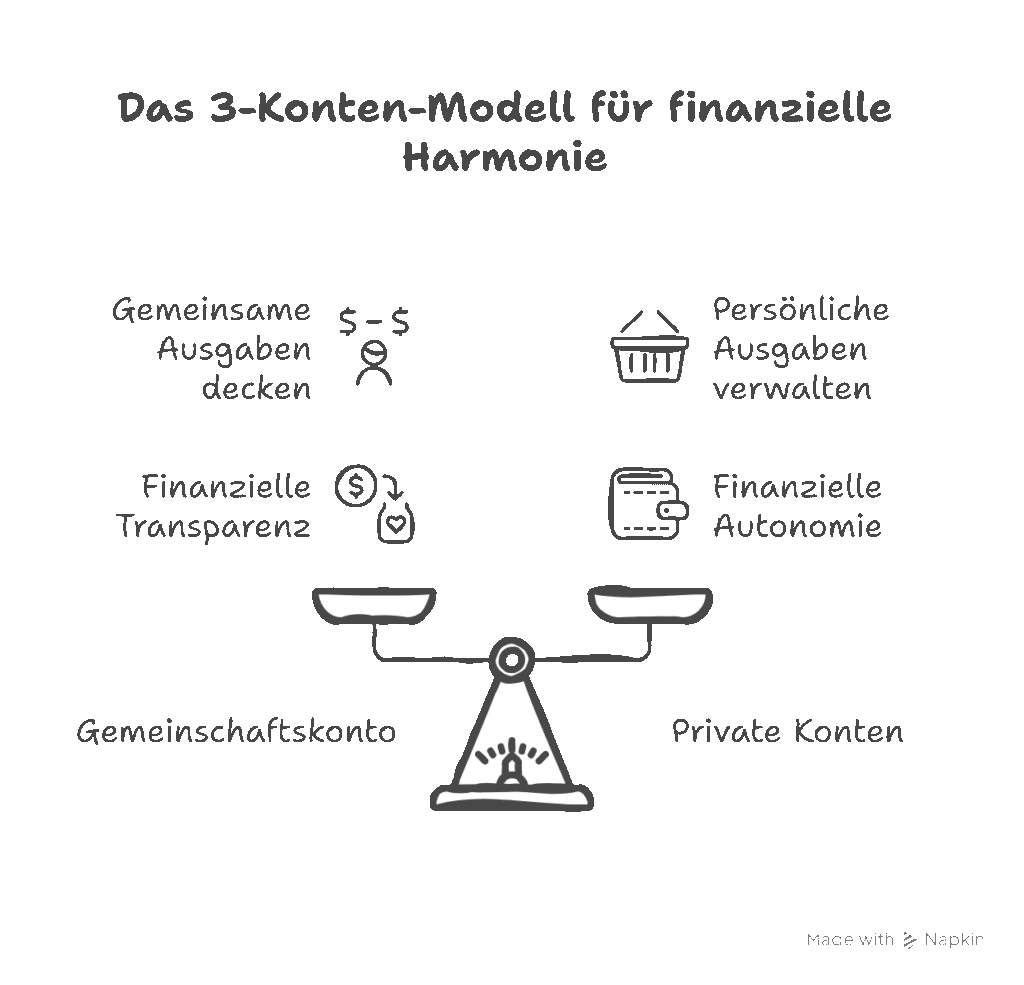

Nach 15 Jahren praktischer Erfahrung kann ich dir sagen: Das 3-Konten-Modell ist das Beste, was meiner Familie finanziell je passiert ist. Das Prinzip ist genial einfach und löst gleichzeitig eines der größten Probleme in Beziehungen: Geldstreit.

So funktioniert’s: Ihr richtet drei Konten ein – ein gemeinsames für alle Haushaltskosten und zwei persönliche für eure individuellen Ausgaben. Der Clou dabei? Jeder zahlt proportional zu seinem Einkommen ins gemeinsame Konto ein. Verdienst du 3.000 Euro und dein Partner 2.000 Euro, trägst du 60 Prozent der gemeinsamen Kosten und behältst 60 Prozent deines übrigen Geldes für dich. Fair, transparent und ein echter Beziehungsretter.

Das gemeinsame Konto deckt alles ab, was euch als Familie betrifft: Miete, Lebensmittel, Versicherungen, Kita-Gebühren, Urlaub. Die persönlichen Konten sind euer Freiraum – für Hobbys, Klamotten, den Kaffee mit Freunden. Niemand muss sich rechtfertigen, niemand wird kontrolliert. Das nimmt unglaublich viel Druck aus der Beziehung und schafft gleichzeitig finanzielle Klarheit.

Diese Frage höre ich ständig, und die ehrliche Antwort lautet: Es kommt darauf an. Aber lass mich dir eine Faustregel geben, die als Orientierung dient: Mindestens 10 bis 15 Prozent deines Netto-Haushaltseinkommens sollten in die Zukunft fließen – aufgeteilt zwischen Notgroschen, Altersvorsorge und Geldanlage Kinder.

Bei einem Haushaltseinkommen von 4.000 Euro netto wären das 400 bis 600 Euro monatlich. Klingt viel? Ist es auch! Aber schau dir mal an, was passiert, wenn eine vierköpfige Familie 15 Jahre lang jeden Monat 300 Euro in einen breit gestreuten ETF-Sparplan steckt. Bei durchschnittlich 7 Prozent Rendite pro Jahr (historischer Durchschnitt des MSCI World) landest du bei rund 95.000 Euro. Nicht schlecht für die Ausbildung zweier Kinder oder einen ordentlichen Zuschuss zur eigenen Rente, oder?

Natürlich ist das nicht für jeden sofort machbar. Wenn du gerade erst anfängst oder ein knappes Budget hast, starte mit dem, was möglich ist. Selbst 50 Euro monatlich sind besser als nichts – und du kannst die Summe schrittweise erhöhen, wenn mehr Spielraum da ist. Das Wichtigste ist: Automatisiere deine Sparpläne! Richte Daueraufträge ein, sodass das Geld am Monatsanfang automatisch abfließt. Was du nicht siehst, vermisst du nicht.

Bevor du auch nur einen Euro in ETFs, Immobilien oder sonstige Anlageformen steckst, brauchst du einen soliden Notgroschen. Und nein, damit meine ich nicht die 500 Euro auf dem Girokonto, die du als „Reserve“ bezeichnest. Ich rede von echtem Geld für echte Notfälle.

Wie hoch sollte der Notgroschen für eine Familie sein? Die goldene Regel lautet: drei bis sechs Monatsgehälter. Bei einem Netto-Haushaltseinkommen von 4.000 Euro wären das zwischen 12.000 und 24.000 Euro. Ja, das ist eine Hausnummer! Aber stell dir vor, was passiert, wenn plötzlich die Waschmaschine explodiert, das Auto kapituliert und gleichzeitig einer von euch den Job verliert. Ohne Notgroschen wird jeder dieser Schicksalsschläge zur existenziellen Krise. Mit Notgroschen? Ärgerlich, aber händelbar.

Das Geld sollte auf einem Tagesgeldkonto parken – sofort verfügbar, aber getrennt vom normalen Girokonto. So kommst du nicht in Versuchung, es für den Spontan-Kurztrip nach Barcelona zu verwenden. Und hey, ich weiß, es fühlt sich seltsam an, so viel Geld „einfach nur rumliegen“ zu lassen. Aber dieser Notgroschen gibt dir etwas, das Gold wert ist: finanzielle Sicherheit und Seelenfrieden.

Versicherungen sind unsexy – bis man sie braucht. Dann sind sie Gold wert. Aber welche sind wirklich wichtig, und bei welchen wirft man nur Geld zum Fenster raus?

Die absoluten Must-haves für Familien:

Krankenversicherung – logisch, die hast du eh. Aber hast du sie richtig optimiert? Vergleich mal die Tarife, gerade wenn du privat versichert bist.

Haftpflichtversicherung – Dein Kind schmeißt beim Nachbarn aus Versehen die Ming-Vase um? Ohne Haftpflicht wird’s richtig teuer. Mit Haftpflicht kostet dich das gerade mal 5-10 Euro im Monat.

Risikolebensversicherung – Der absolute Game-Changer für Familien mit Kindern. Wenn dir etwas passiert, ist deine Familie finanziell abgesichert. Kosten? Für einen 35-jährigen Nichtraucher oft unter 20 Euro monatlich für 250.000 Euro Absicherung. Das ist ein No-Brainer.

Berufsunfähigkeitsversicherung – Die wichtigste und gleichzeitig am meisten unterschätzte Versicherung. Jeder vierte Deutsche wird vor der Rente berufsunfähig. Wenn du nicht arbeiten kannst, bricht dein Einkommen weg – und damit die finanzielle Basis der Familie. Die Berufsunfähigkeitsversicherung Eltern sollten als oberste Priorität behandeln.

Was du nicht brauchst: Handyversicherung, Brillenversicherung, Glasbruchversicherung, Insassenunfallversicherung und wie der ganze Quatsch heißt. Das sind Versicherungen, die vor allem dem Versicherungsvertreter nützen. Versichere nur existenzielle Risiken, alles andere kannst du aus deinem Notgroschen stemmen.

Erinnerst du dich an das Sparbuch, das deine Großeltern dir zur Geburt geschenkt haben? Damals war das eine tolle Sache – heute ist es finanzielle Zeitverschwendung. Bei aktuellen Zinsen von 0,5 bis 1 Prozent verlierst du durch die Inflation sogar noch Kaufkraft. Wenn du wirklich etwas für die Zukunft deiner Kinder tun willst, kommst du an ETFs nicht vorbei.

ETF Sparplan für Kinder einrichten klingt komplizierter als es ist. Im Prinzip brauchst du nur drei Schritte: Depot eröffnen (zum Beispiel ein Junior Depot bei einem günstigen Online-Broker), ETF auswählen (ein breit gestreuter MSCI World oder FTSE All-World macht Sinn) und Sparplan einrichten (schon ab 25 Euro monatlich möglich).

Der magische Trick dabei? Der Zinseszinseffekt über lange Zeiträume. Wenn du vom ersten Geburtstag deines Kindes bis zum 18. Geburtstag monatlich 100 Euro in einen ETF-Sparplan steckst (das sind insgesamt 21.600 Euro), hast du bei 7 Prozent durchschnittlicher Rendite am Ende etwa 40.000 Euro. Das ist mehr als genug für ein Studium, ein Auslandsjahr oder den Start ins Erwachsenenleben.

Und das Beste: Du kannst das Kindergeld sinnvoll anlegen, anstatt es im normalen Haushaltsbudget versickern zu lassen. Die 250 Euro Kindergeld für zwei Kinder? Ab in den ETF-Sparplan damit! In 18 Jahren werden daraus locker über 100.000 Euro.

„Wie können wir trotz Hauskredit noch für die Altersvorsorge sparen?“ – Eine der häufigsten Fragen, die ich höre. Und die gute Nachricht ist: Ja, es geht! Aber du musst clever vorgehen.

Zunächst mal: Eine Immobilienfinanzierung mit Kindern ist keine Sünde. Im Gegenteil, die eigenen vier Wände können langfristig eine geniale Altersvorsorge sein – vorausgesetzt, du übernimmst dich nicht. Die Faustregel: Deine monatliche Rate (inklusive Nebenkosten wie Instandhaltung) sollte maximal 35 bis 40 Prozent deines Netto-Haushaltseinkommens betragen.

Aber – und das ist wichtig – du darfst darüber nicht deine andere Altersvorsorge vergessen. Eine abbezahlte Immobilie ist super, aber was machst du, wenn du mit 70 im Eigenheim sitzt und dir das Geld für den Lebensunterhalt fehlt? Richtig, dann musst du im schlimmsten Fall sogar verkaufen.

Meine Empfehlung: Nutze die Eigenheimzulage und Steuervorteile maximal aus, aber investiere parallel mindestens 5 bis 10 Prozent deines Einkommens in flexible Altersvorsorge wie ETFs oder Riester (wenn es sich rechnet). Das Eigenheim sollte ein Baustein deiner Altersvorsorge sein – nicht der einzige.

Ich weiß, ich weiß – Haushaltsbuch klingt nach Erbsenzählerei und Spaßbremse. Aber ehrlich: Wenn du nicht weißt, wo dein Geld hinfließt, kannst du es auch nicht sinnvoll einsetzen. Und nein, du musst nicht jede Kugel Eis einzeln notieren. Es reicht, wenn du die großen Posten im Blick hast.

Für den Start empfehle ich dir eine simple Haushaltsplan Excel Vorlage kostenlos aus dem Netz zu laden (Google findet hunderte davon) oder eine App wie „Finanzguru“ oder „MoneyControl“ zu nutzen. Trage drei Monate lang konsequent alle Einnahmen und Ausgaben ein. Ja, wirklich alle. Das Ergebnis wird dich vermutlich überraschen – die meisten Familien unterschätzen ihre tatsächlichen Ausgaben um 20 bis 30 Prozent.

Wenn du weißt, wo das Geld hingeht, kannst du anfangen zu optimieren. Vielleicht merkst du, dass ihr 400 Euro monatlich für Essen bestellt, obwohl ihr dachtet, es wären 150. Oder dass dein Handy-Vertrag dreimal so teuer ist wie nötig. Diese kleinen Stellschrauben summieren sich schnell zu mehreren hundert Euro pro Monat – Geld, das du für Vermögensaufbau nutzen kannst.

Mein persönlicher Tipp: Setze dir konkrete Budgets für verschiedene Kategorien und nutze das „Umschlag-Prinzip“. Du planst 600 Euro für Lebensmittel? Dann heb dir zu Monatsanfang 600 Euro in bar ab und pack sie in einen Umschlag. Wenn das Geld weg ist, wird improvisiert. Das zwingt dich zu bewusstem Konsum.

Bevor du anfängst, dich mit komplexen Anlagestrategien zu beschäftigen, solltest du erst mal die offensichtlichen Sparpotenziale ausschöpfen. Hier meine Spartipps Familie, die euch locker mehrere hundert Euro pro Monat sparen können:

Verträge checken: Strom, Gas, Internet, Handy, Versicherungen – wann hast du die zuletzt verglichen? Viele Familien verschenken 50 bis 100 Euro monatlich, weil sie zu faul sind, ihre Verträge zu optimieren. Nimm dir einen Sonntagnachmittag und geh alle durch. Tools wie Check24 oder Verivox machen es dir leicht.

Essensplanung: Spontanes Einkaufen ist der Budgetkiller Nummer eins. Wer ohne Plan in den Supermarkt geht, gibt im Schnitt 40 Prozent mehr aus. Mach stattdessen einen Wochenplan, schreibe eine Einkaufsliste und halte dich dran.

Second-Hand: Kinder wachsen schneller aus Klamotten raus, als du waschen kannst. Warum neue Sachen kaufen? Plattformen wie Vinted, Mamikreisel oder lokale Second-Hand-Läden sind voll mit top erhaltener Kinderkleidung für einen Bruchteil des Neupreises.

Steuervorteile nutzen: Nutzt du alle Steuervorteile für Ehepaare? Kinderbetreuungskosten, Riester-Förderung, Ehegattensplitting – da lässt sich einiges rausholen. Im Zweifel lohnt sich ein Besuch beim Steuerberater.

Stell dir vor, du legst heute 10.000 Euro zur Seite. In 20 Jahren kannst du dir dafür… deutlich weniger kaufen als heute. Danke, Inflation! Bei durchschnittlich 2 bis 3 Prozent Inflation pro Jahr verliert dein Geld kontinuierlich an Kaufkraft. Was kannst du dagegen tun?

Die simple Antwort: Inflationsschutz für Familienersparnisse bedeutet, dein Geld anzulegen statt es unter dem Kopfkissen zu horten. Immobilien, Aktien und ETFs sind klassische Sachwerte, die tendenziell mit der Inflation mitwachsen. Ein breit gestreutes ETF-Portfolio hat historisch nicht nur die Inflation ausgeglichen, sondern auch noch reale Rendite darüber hinaus gebracht.

Auch Gold kann eine Rolle spielen – allerdings eher als Beimischung (maximal 5 bis 10 Prozent deines Portfolios) und nicht als Hauptanlage. Gold wirft keine Zinsen ab und schwankt stark, bietet aber in Krisenzeiten eine gewisse Stabilität.

Wichtig ist: Halte so wenig Geld wie möglich auf dem klassischen Sparbuch oder Girokonto. Alles, was du mittelfristig nicht brauchst (außer dem Notgroschen auf dem Tagesgeldkonto), sollte arbeiten und Rendite erwirtschaften.

Einer der größten Fehler, den Eltern machen? Sie halten Geldthemen komplett von den Kindern fern. „Das verstehen die noch nicht“, „Die sollen sich keine Sorgen machen“, „Finanzen sind Erwachsenensache“ – Bullshit! Kinder sind wie Schwämme, und je früher sie lernen, verantwortungsvoll mit Geld umzugehen, desto besser.

Wie binde ich meine Kinder in die Finanzplanung ein? Fang klein an. Schon mit 5 oder 6 Jahren können Kinder verstehen, dass Geld nicht unendlich ist und dass man sparen muss, um sich größere Wünsche zu erfüllen. Gebt ihnen Taschengeld (nicht zu viel, nicht zu wenig) und lasst sie eigene Entscheidungen treffen. Dein Kind will unbedingt das teure Spielzeug? Super, dann muss es eben drei Monate sparen.

Mit Teenagern kannst du schon deutlich tiefer gehen. Erkläre ihnen das Prinzip von ETFs, zeig ihnen eure eigene Budgetplanung, lass sie bei größeren Finanzentscheidungen mitdiskutieren. Das vermittelt nicht nur Finanzwissen, sondern auch ein Gefühl von Verantwortung und Selbstwirksamkeit.

Wenn du Schulden hast – sei es ein Konsumkredit, ein überzogenes Konto oder Ratenzahlungen für Anschaffungen – dann Priorität Nummer eins: Schuldenfrei werden als Familie. Schulden sind wie ein Klotz am Bein, der jeden Vermögensaufbau unmöglich macht.

Erstelle eine Liste aller Schulden mit Höhe und Zinssatz. Dann gibt es zwei bewährte Strategien: Die Schneeball-Methode (erst die kleinste Schuld tilgen für schnelle Erfolgserlebnisse) oder die Lawinen-Methode (erst die Schuld mit dem höchsten Zinssatz abbauen). Beide funktionieren – wichtig ist, dass du überhaupt anfängst.

Parallel solltest du alles daran setzen, keine neuen Schulden aufzubauen. Kreditkarten nur nutzen, wenn du sie monatlich komplett ausgleichen kannst. Ratenkäufe vermeiden. Und wenn du merkst, dass die Schuldenlast zu erdrückend wird: Hol dir professionelle Hilfe bei einer Schuldnerberatung. Das ist keine Schande, sondern ein kluger Schritt.

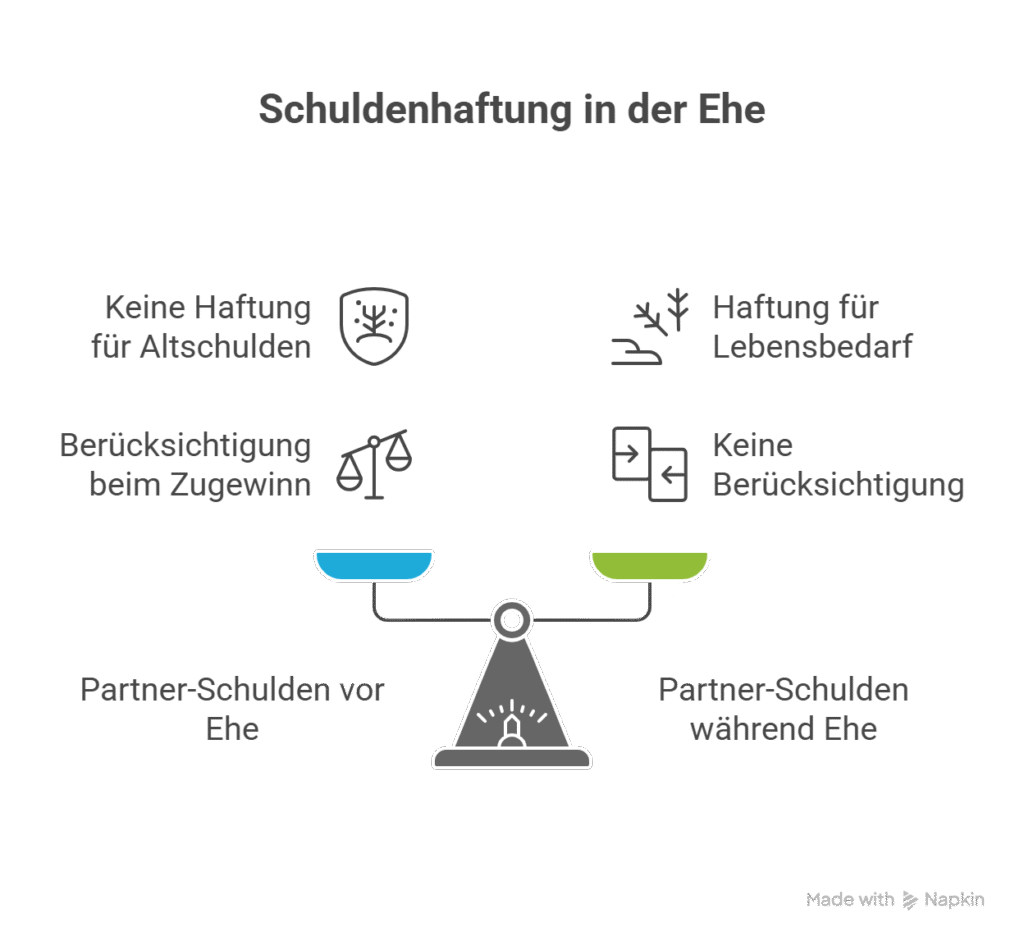

Niemand heiratet mit dem Plan, sich wieder zu trennen. Aber die Realität ist: Etwa jede dritte Ehe in Deutschland wird geschieden. Und was passiert mit den Familienfinanzen im Fall einer Trennung oder Scheidung? – Das kann richtig hässlich werden, wenn ihr nicht vorgesorgt habt.

Genau deshalb ist Transparenz so wichtig. Wenn beide Partner wissen, wo das Geld ist, wer was verdient und wie die Vermögenswerte verteilt sind, lässt sich im Ernstfall fairer und schneller eine Lösung finden. Gemeinsame Konten, klare Regelungen zu Eigentum und Schulden, eventuell sogar ein Ehevertrag – das sind Themen, über die ihr vor der Krise sprechen solltet.

Das 3-Konten-Modell hilft übrigens auch hier enorm. Weil jeder Partner sein eigenes Konto und damit eine gewisse finanzielle Autonomie behält, ist die Ausgangslage bei einer Trennung deutlich klarer und fairer.

Immer mehr Familien wollen nicht nur finanziell vorsorgen, sondern auch sicherstellen, dass ihr Geld in eine lebenswerte Zukunft für ihre Kinder investiert wird. Nachhaltige Geldanlage Familie ist längst keine Nische mehr, sondern Mainstream.

Die gute Nachricht: Du musst dafür keine Rendite opfern. Nachhaltige ETFs (z.B. MSCI World SRI oder FTSE All-World SRI) haben in den letzten Jahren mindestens genauso gut performt wie konventionelle Indizes – teilweise sogar besser. Der Grund: Unternehmen, die auf Nachhaltigkeit und gute Unternehmensführung setzen, sind oft langfristig erfolgreicher.

Achte bei der Auswahl auf anerkannte Nachhaltigkeitssiegel und darauf, dass wirklich ausgeschlossen wird, was dir wichtig ist (Waffen, Kohle, Kinderarbeit etc.). Aber Vorsicht vor Greenwashing – manche Fonds nennen sich „nachhaltig“, haben aber fragwürdige Unternehmen im Portfolio.

Genug Theorie – lass uns konkret werden. Hier ist dein Fahrplan, um deine Familienfinanzen langfristig planen zu können:

Schritt 1 (diese Woche): Setz dich mit deinem Partner zusammen und macht eine Bestandsaufnahme. Wie viel Geld kommt rein? Wo geht es hin? Welche Sparziele habt ihr?

Schritt 2 (nächste Woche): Richtet das 3-Konten-Modell ein, falls noch nicht geschehen. Das allein wird euch enorm viel Klarheit und Entspannung bringen.

Schritt 3 (nächster Monat): Baut euren Notgroschen auf. Legt fest, wie viel ihr monatlich zur Seite legen wollt, und automatisiert den Dauerauftrag.

Schritt 4 (in drei Monaten): Prüft eure Versicherungen. Was fehlt? Was ist überflüssig? Holt euch bei Bedarf unabhängige Beratung.

Schritt 5 (in sechs Monaten): Startet mit dem langfristigen Vermögensaufbau. Eröffnet ein Depot, richtet ETF-Sparpläne ein – für euch selbst und für die Kinder.

Klingt nach viel? Ist es auch. Aber Schritt für Schritt wird daraus ein System, das für euch arbeitet – nicht umgekehrt.

Die finanzielle Freiheit mit Kindern erreichen ist kein unerreichbarer Traum, sondern eine Frage der richtigen Strategie und Disziplin. Klar, es ist nicht immer einfach. Es gibt Monate, in denen die Waschmaschine kaputt geht, das Auto in die Werkstatt muss und gleichzeitig die Klassenfahrt ansteht. Aber wenn du ein solides finanzielles Fundament geschaffen hast, wirst du diese Hürden meistern – ohne nachts wachzuliegen.

Denk daran: Du musst nicht perfekt sein. Du musst nicht jeden Euro dreimal umdrehen oder zum Finanzexperten werden. Aber du solltest dir die Zeit nehmen, die Grundlagen zu schaffen – ein funktionierendes Budget, einen Notgroschen, die richtigen Versicherungen und einen Plan für den langfristigen Vermögensaufbau. Der Rest kommt mit der Zeit.

Also, worauf wartest du noch? Schnapp dir deinen Partner, macht einen Kaffee und setzt euch hin. Eure finanzielle Zukunft – und die eurer Kinder – beginnt genau jetzt. Und in ein paar Jahren wirst du zurückblicken und dir selbst danken, dass du heute den ersten Schritt gemacht hast.

Kennst du das Gefühl, wenn du und dein Partner endlich beschließt, gemeinsam in die Zukunft zu investieren – und dann sitzt ihr da, jeder mit seinem eigenen Depot, und versucht herauszufinden, wer nun eigentlich welchen ETF gekauft hat? Ein Gemeinschaftsdepot könnte die Lösung sein, die eure Finanzen nicht nur übersichtlicher macht, sondern auch euren gemeinsamen Vermögensaufbau auf ein neues Level hebt. Statt parallel aneinander vorbei zu investieren, könnt ihr eure Strategie bündeln – und dabei sogar Steuerfreibeträge clever ausschöpfen.

Aber bevor du jetzt sofort zur nächsten Bank rennst, lass uns gemeinsam durch die wichtigsten Fragen, Vor- und Nachteile sowie steuerlichen Besonderheiten eines Partnerdepots navigieren. Denn wie bei jeder großen Finanzentscheidung steckt der Teufel im Detail.

Ein Gemeinschaftsdepot ist im Grunde nichts anderes als ein Wertpapierdepot, das von zwei oder mehr Personen gemeinsam geführt wird – ähnlich wie ihr vielleicht schon ein gemeinsames Girokonto habt. Der entscheidende Unterschied zu Einzeldepots: Beide Partner sind gleichberechtigte Inhaber und können (je nach Depotart) eigenständig Wertpapiere kaufen, verkaufen oder Sparpläne einrichten.

Die Funktionsweise ist dabei denkbar simpel: Ihr eröffnet das Depot bei einem Broker eurer Wahl, beide legitimiert euch, und schon könnt ihr gemeinsam eure ETF-Sparplan-Strategie oder Einzelaktien verwalten. Das Depot läuft auf beide Namen, Gewinne und Verluste werden hälftig zugerechnet – zumindest steuerlich, aber dazu später mehr.

Die gute Nachricht: Du musst nicht unbedingt verheiratet sein, um ein Partnerdepot zu eröffnen. Die meisten Broker bieten Gemeinschaftsdepots für folgende Konstellationen an:

Allerdings verlangen viele Banken, dass beide Depotinhaber volljährig sind und in Deutschland wohnen. Ein gemeinsames Konto bei derselben Bank kann die Eröffnung erleichtern, ist aber nicht immer zwingend erforderlich.

Hier wird’s spannend, denn nicht jedes Gemeinschaftsdepot ist gleich. Es gibt zwei Varianten, die sich fundamental unterscheiden:

Beim Oder-Depot kann jeder der beiden Partner allein über das Depot verfügen. Du kannst morgens Aktien kaufen, während dein Partner nachmittags einen ETF-Sparplan einrichtet – ohne dass ihr euch vorher absprechen müsst. Das klingt praktisch, birgt aber auch Risiken: Theoretisch könnte einer von euch das komplette Depot leerräumen, ohne dass der andere vorher informiert wird.

Vorteile:

Nachteile:

Das Und-Depot erfordert die Zustimmung beider Depotinhaber für jede Transaktion. Klingt umständlich? Kann es auch sein. Aber es bietet maximale Sicherheit, weil niemand im Alleingang große Entscheidungen treffen kann.

Vorteile:

Nachteile:

Die meisten Paare entscheiden sich in der Praxis für ein Oder-Depot – einfach, weil der Alltag sonst zu kompliziert wird. Vertrauen ist hier die Basis.

Jetzt fragst du dich vermutlich: Lohnt sich ein Depot für Paare überhaupt, oder fahren wir mit zwei separaten Depots besser? Lass uns die Pros und Contras auf den Tisch legen.

Gemeinsamer Vermögensaufbau mit klarer Strategie

Wenn ihr beide in dasselbe Depot einzahlt, habt ihr automatisch einen besseren Überblick über eure gemeinsame Anlagestrategie. Keine doppelten ETF-Käufe mehr, kein „Ups, haben wir nicht beide den gleichen World-ETF im Sparplan?“

Steuerliche Optimierung durch doppelten Freibetrag

Hier wird’s richtig interessant: Bei einem Gemeinschaftsdepot könnt ihr den Sparerpauschbetrag von aktuell 1.000 Euro pro Person – also insgesamt 2.000 Euro – gemeinsam nutzen. Das bedeutet, eure Kapitalerträge (Dividenden, Kursgewinne) bleiben bis zu dieser Grenze steuerfrei. Bei zwei Einzeldepots müsstet ihr genau aufpassen, dass jeder seinen Freibetrag optimal ausschöpft.

Kostenersparnis

Manche Broker bieten günstigere Konditionen oder sogar kostenlose Depotführung ab einer bestimmten Aktivität. Ein gemeinsames Depot kann diese Schwellenwerte leichter erreichen als zwei kleine Einzeldepots.

Vereinfachte Verwaltung

Ein Login, eine Übersicht, ein Steuerbescheid. Gerade für Paare, die nicht jeden Tag an der Börse handeln wollen, ist das Gold wert.

Risiko bei Trennung oder Scheidung

Hier kommt der unangenehme Teil: Falls eure Beziehung in die Brüche geht, wird die Aufteilung des Depots kompliziert. Rechtlich gehört jedem Partner die Hälfte, aber in der Praxis gibt’s oft Streit darüber, wer was eingezahlt hat. Ein Oder-Depot kann dann zum Alptraum werden, wenn einer schneller ist und das Depot leert.

Kein individuelles Risikoprofil

Vielleicht bist du der mutige Typ, der gerne in Einzelaktien investiert, während dein Partner lieber auf sichere Anleihen-ETFs setzt. In einem Gemeinschaftsdepot müsst ihr einen gemeinsamen Nenner finden – was nicht immer einfach ist.

Haftung für Verluste

Beide Partner haften gesamtschuldnerisch für mögliche Verbindlichkeiten. Wenn einer von euch mit Hebelprodukten zockt und Verluste einfährt, haftet theoretisch auch der andere.

Weniger Flexibilität für persönliche Investments

Ein kleines „Spielgeld-Portfolio“ für riskante Wetten? Geht nicht so einfach, wenn alles transparent im gemeinsamen Depot liegt.

| Kriterium | Gemeinschaftsdepot | Zwei Einzeldepots |

|---|---|---|

| Übersichtlichkeit | Hoch | Mittel |

| Steueroptimierung | Einfacher | Komplexer |

| Trennung/Scheidung | Kompliziert | Klar getrennt |

| Individuelle Strategie | Eingeschränkt | Voll flexibel |

| Kosteneffizienz | Oft günstiger | Evtl. doppelte Gebühren |

Jetzt wird’s technisch – aber keine Sorge, ich erkläre es so, dass auch dein Partner es versteht, der bei „Kapitalertragssteuer“ sonst die Augen verdreht.

Ein Freistellungsauftrag sorgt dafür, dass deine Kapitalerträge bis zu einer bestimmten Höhe nicht besteuert werden. Bei einem Gemeinschaftsdepot könnt ihr gemeinsam bis zu 2.000 Euro (Stand 2024: 2 × 1.000 Euro) an Dividenden, Zinsen und realisierten Kursgewinnen steuerfrei kassieren.

Der Clou: Ihr stellt den Freistellungsauftrag gemeinsam beim Broker. Die Bank teilt die Erträge automatisch hälftig zu – egal, wer wie viel eingezahlt hat. Das kann clever sein, wenn einer von euch deutlich weniger Kapitaleinkünfte aus anderen Quellen hat.

Praxistipp: Wenn ihr mehrere Konten und Depots bei verschiedenen Banken habt, müsst ihr die 2.000 Euro entsprechend aufteilen. Ein Rechner oder eine simple Excel-Tabelle hilft hier, den Überblick zu behalten.

Auf Kapitalerträge, die über euren Freibetrag hinausgehen, zahlt ihr die Abgeltungssteuer von 25 % (plus Solidaritätszuschlag und ggf. Kirchensteuer). Bei einem Gemeinschaftsdepot wird diese Steuer automatisch von der Bank abgeführt – und zwar für beide Partner je zur Hälfte.

Das bedeutet: Auch wenn du 90 % des Kapitals eingezahlt hast und dein Partner nur 10 %, werden die Gewinne steuerlich 50:50 aufgeteilt. Das kann in manchen Konstellationen ein Vorteil sein (z. B. wenn einer von euch in einer niedrigeren Steuerklasse ist), in anderen eher ein Nachteil.

Wichtig: Verluste aus dem Gemeinschaftsdepot werden ebenfalls hälftig zugerechnet. Das kann bei der Steuererklärung relevant werden, wenn ihr Gewinne und Verluste aus verschiedenen Depots verrechnen wollt.

Die unangenehme Wahrheit: Genau wie bei einem gemeinsamen Haus oder Auto wird auch das Gemeinschaftsdepot bei einer Trennung zum Streitpunkt. Rechtlich gehört jedem Partner die Hälfte der Wertpapiere – unabhängig davon, wer wie viel eingezahlt hat (außer, ihr könnt das Gegenteil beweisen).

Tipp: Falls ihr euch nicht einigen könnt, solltet ihr rechtlichen Beistand hinzuziehen. Ein Anwalt für Familienrecht kann helfen, die Aufteilung fair zu regeln.

Auch wenn niemand gerne darüber nachdenkt: Was passiert eigentlich mit eurem gemeinsamen Depot, wenn einer von euch stirbt?

Bei einem Gemeinschaftsdepot im Todesfall geht der Anteil des Verstorbenen automatisch in seinen Nachlass über. Das bedeutet:

Die geerbte Hälfte des Depots unterliegt der Erbschaftsteuer. Für Ehepartner gibt’s allerdings großzügige Freibeträge (aktuell 500.000 Euro), sodass in den meisten Fällen keine Steuer anfällt. Unverheiratete Paare haben es schwerer: Hier liegt der Freibetrag nur bei 20.000 Euro – darüber wird’s teuer.

Wichtiger Hinweis: Ein Testament kann hier viel Ärger ersparen. Regelt klar, wer was erben soll, und denkt über eine Vorsorgevollmacht nach, damit der Partner im Notfall handlungsfähig bleibt.

Die gute Nachricht: Ein Gemeinschaftsdepot kostet nicht grundsätzlich mehr als ein Einzeldepot. Die Gebührenstruktur ist in der Regel identisch. Aber wie immer steckt der Teufel im Detail.

In den meisten Fällen spart ihr sogar Geld mit einem Gemeinschaftsdepot, weil:

Kurze Antwort: Nicht direkt. Die meisten Broker erlauben keine einfache „Umwandlung“ eines bestehenden Einzeldepots in ein Partnerdepot. Aber es gibt einen Workaround:

Achtung: Rechtlich gesehen ist der Übertrag vom Einzeldepot auf ein Gemeinschaftsdepot eine Schenkung. Das bedeutet, der Partner, der nichts eingezahlt hat, erhält plötzlich 50 % der Wertpapiere. Bei größeren Summen können hier Schenkungssteuerfreibeträge relevant werden (Ehepartner: 500.000 Euro, unverheiratete Paare: nur 20.000 Euro).

Die Bürokratie hält sich zum Glück in Grenzen. Für die Eröffnung eines Gemeinschaftsdepots benötigt ihr typischerweise:

Manche Broker verlangen zusätzlich eine Meldebescheinigung oder einen Nachweis über die gemeinsame Wohnanschrift. Das dauert in der Regel aber nur ein paar Minuten und ist online schnell erledigt.

Oh ja, die gibt es! Viele Broker werben mit attraktiven Neukunden- oder Wechselprämien – und die gelten oft auch für Partnerdepots.

Wo gibt’s die besten Deals?

Schaut regelmäßig bei Vergleichsportalen vorbei oder direkt bei Brokern wie comdirect, ING, Scalable Capital oder der DKB. Die Konditionen ändern sich häufig, deshalb lohnt sich ein aktueller Gemeinschaftsdepot-Vergleich.

Hier kommt eine wichtige Unterscheidung: Die Einlagensicherung schützt Bankeinlagen (Tagesgeld, Girokonto) bis zu 100.000 Euro pro Kunde und Bank. Aber Wertpapiere im Depot sind Sondervermögen – und damit grundsätzlich besser geschützt.

Praxistipp: Lasst nicht dauerhaft große Summen auf dem Verrechnungskonto liegen. Investiert das Geld lieber in Wertpapiere oder parkt es auf einem separaten Tagesgeldkonto.

Ihr seid überzeugt und wollt jetzt ein Partnerdepot eröffnen? Hier sind meine Top-Empfehlungen:

Die ING ist ein Klassiker unter den Direktbanken und bietet ein solides Gesamtpaket. Das Depot ist ab 50.000 Euro Anlagevolumen oder bei aktivem Sparplan komplett kostenlos. Mit über 1.000 Sparplänen und einer benutzerfreundlichen App ist die ING ideal für Paare, die langfristig mit ETFs Vermögen aufbauen wollen.

Perfekt für: Paare mit mittel- bis langfristigem Anlagehorizont und Fokus auf ETF-Sparpläne.

Die comdirect bietet sowohl Oder- als auch Und-Depots an – eine Seltenheit unter den Brokern. Die Depotführung ist kostenlos bei zwei Trades pro Quartal oder einem aktiven Sparplan. Besonders praktisch: Die comdirect gehört zur Commerzbank, ihr habt also Zugang zu einem großen Filialnetz, falls ihr mal persönliche Beratung braucht.

Perfekt für: Paare, die Wert auf Flexibilität und gelegentliche Beratung legen.

Der Neobroker Scalable Capital punktet mit extrem niedrigen Gebühren und über 2.500 kostenlosen ETF-Sparplänen. Das Flatrate-Modell (ab 2,99 Euro/Monat für unbegrenzte Trades) ist ideal, wenn ihr aktiver handeln wollt. Allerdings gibt’s hier nur ein Oder-Depot.

Perfekt für: Technikaffine Paare, die viel selbst entscheiden und Kosten minimieren wollen.

Die DKB bietet ein kostenloses Depot ohne Bedingungen – und das bleibt auch so. Mit günstigen Ordergebühren (ab 10 Euro) und einer großen Auswahl an Sparplänen ist die DKB eine solide Wahl. Besonders praktisch: Wenn ihr eh schon das kostenlose DKB-Girokonto nutzt, ist alles aus einer Hand.

Perfekt für: Paare, die ein rundum sorgloses Bankerlebnis wollen.

Ein Gemeinschaftsdepot kann ein cleverer Schachzug sein – wenn die Rahmenbedingungen stimmen. Ihr profitiert von einfacherer Verwaltung, steuerlicher Optimierung und oft auch von Kostenvorteilen. Aber Vorsicht: Bei Trennung, Scheidung oder im Todesfall kann’s kompliziert werden.

Meine Empfehlung? Wenn ihr langfristig zusammen seid, gemeinsame finanzielle Ziele habt und euch blind vertrauen könnt, spricht viel für ein Partnerdepot. Ein Oder-Depot bietet dabei maximale Flexibilität im Alltag. Falls ihr aber unterschiedliche Risikobereitschaften habt oder euch bei großen Finanzentscheidungen nicht immer einig seid, können zwei Einzeldepots die bessere Wahl sein.

Mein Tipp: Startet mit einem kleinen Gemeinschaftsdepot für gemeinsame Sparpläne (z. B. 200 Euro monatlich in einen World-ETF) und behaltet eure Einzeldepots für individuelle Investments. So habt ihr das Beste aus beiden Welten.

Und jetzt: Schnappt euch euren Partner, sucht euch einen der oben genannten Broker aus und legt los. Die ersten 2.000 Euro Kapitalerträge sind steuerfrei – das ist quasi Geld, das der Staat euch schenkt. Also, worauf wartet ihr noch?

Du suchst einen Online Broker, der dir keine Gebühren aus der Tasche zieht? Dann bist du Zero Finanzenschon über den Namen Zero Finanzen gestolpert. Klingt fast zu gut, um wahr zu sein, oder? Ein kostenloses Depot, keine Ordergebühren bei Aktien und ETFs – und trotzdem soll alles seriös sein. Ich verstehe deine Skepsis total. Schließlich haben wir alle schon erlebt, dass „kostenlos“ oft nur ein Marketing-Trick ist, während versteckte Kosten durch die Hintertür reinkommen.

Aber keine Sorge: In diesem Artikel nehme ich Zero Finanzen für dich unter die Lupe. Ich erkläre dir, wie das Geschäftsmodell funktioniert, wo tatsächlich Kosten lauern können und ob dieser Neobroker wirklich hält, was er verspricht. Außerdem vergleiche ich ihn mit den großen Konkurrenten wie Trade Republic und Scalable Capital, damit du am Ende weißt, welcher Broker am besten zu dir passt.

Fangen wir ganz vorne an. Zero Finanzen – oder offiziell finanzen.net zero – ist ein relativ junger Neobroker, der seit 2020 auf dem deutschen Markt aktiv ist. Das Besondere daran? Er ist eine Kooperation zwischen dem Finanzportal finanzen.net und der Baader Bank, einer der größten deutschen Wertpapierhandelsbanken.

Das bedeutet konkret: Während finanzen.net die App und die Benutzeroberfläche bereitstellt, kümmert sich die Baader Bank im Hintergrund um die sichere Verwahrung deiner Wertpapiere. Das ist durchaus beruhigend, denn die Baader Bank ist keine dubiose Offshore-Bude, sondern ein etabliertes deutsches Institut mit BaFin-Lizenz.

Die Baader Bank ist sozusagen das Rückgrat von Zero Finanzen. Sie fungiert als depotführende Bank und stellt sicher, dass deine Wertpapiere ordnungsgemäß verwahrt werden. Gleichzeitig profitierst du von der deutschen Einlagensicherung – dazu aber später mehr.

Das Portal finanzen.net wiederum kennen viele bereits von den Börsennachrichten und Kursinformationen. Die haben also Erfahrung im Finanzbereich und wissen, wie man eine benutzerfreundliche Plattform aufbaut. Das Zusammenspiel aus technischer Expertise und bankfachlichem Know-how macht Zero Finanzen zu einem interessanten Player im Markt der Online Broker.

Kommen wir zur Millionen-Frage: Ist Zero Finanzen tatsächlich kostenlos? Nun ja, die Antwort lautet: Ja, aber mit einem kleinen Sternchen dahinter.

Das ist kostenlos:

Das kostet dich Geld:

Insbesondere die Spreads sind ein Punkt, den viele Anleger unterschätzen. Denn während du offiziell keine Ordergebühr zahlst, verdient der Broker trotzdem mit – nämlich über diese Preisunterschiede. Bei liquiden Werten wie DAX-Aktien oder beliebten ETFs sind die Spreads meist minimal. Bei exotischeren Titeln kann das aber schon mal ins Geld gehen.

Also nein, Zero Finanzen ist nicht 100% kostenlos, aber für die meisten Privatanleger, die regelmäßig ab 500 Euro investieren, kommt es dem ziemlich nahe.

Jetzt wird’s interessant. Denn natürlich gibt es ein paar Einschränkungen, die du kennen solltest, bevor du dein Depot eröffnest.

Zero Finanzen bietet ausschließlich den Handelsplatz gettex an. Das ist eine elektronische Börse mit Sitz in München, die durchaus seriös ist. Allerdings fehlt dir dadurch der Zugang zu Xetra – dem Haupthandelsplatz in Frankfurt, der oft die engsten Spreads und höchste Liquidität bietet.

Für die meisten Anleger spielt das keine große Rolle, weil gettex für Standardwerte völlig ausreichend ist. Wenn du aber gerne zwischen verschiedenen Börsenplätzen wechselst oder spezielle Produkte handelst, könnte dich das einschränken.

Wie bereits erwähnt, zahlst du bei Orders unter 500 Euro einen Zuschlag von 1 Euro. Das klingt zwar nicht nach viel, aber wenn du zum Beispiel monatlich mit einem kleinen Sparplan von 50 Euro anfängst, summiert sich das über die Jahre. Dann wärst du bei Trade Republic mit der pauschalen 1-Euro-Gebühr pro Trade möglicherweise besser dran – zumindest, wenn du immer kleine Beträge investierst.

Dieser Punkt ist besonders für erfahrene Trader relevant. Xetra gilt als der liquideste deutsche Handelsplatz und bietet in vielen Fällen bessere Kurse als regionale Börsen. Ohne Xetra-Zugang musst du mit den Konditionen von gettex leben – was, wie gesagt, für Otto Normalanleger völlig in Ordnung ist.

Kommen wir zu einem Thema, das vielen Anlegern Bauchschmerzen bereitet: die Sicherheit. Schließlich willst du nicht, dass dein hart verdientes Geld plötzlich weg ist, weil der Broker pleitegeht.

Die gute Nachricht: Ja, dein Geld ist sicher. Zero Finanzen arbeitet mit der Baader Bank zusammen, die der deutschen Einlagensicherung unterliegt. Das bedeutet, dass dein Guthaben bis zu 100.000 Euro pro Kunde geschützt ist – selbst wenn die Bank insolvent gehen sollte.

Deine Wertpapiere sind ohnehin Sondervermögen und werden getrennt vom Vermögen der Bank verwahrt. Das heißt: Selbst im Worst-Case-Szenario gehören deine Aktien und ETFs dir und können nicht von Gläubigern der Bank eingezogen werden.

Also ja, du kannst beruhigt bei Zero Finanzen investieren, ohne Angst haben zu müssen, dass dein Geld plötzlich verschwindet.

Eine Frage, die gerade für Börsen-Einsteiger extrem wichtig ist: Muss ich mich selbst um die Steuererklärung kümmern, oder macht das der Broker für mich?

Die Antwort ist einfach: Ja, Zero Finanzen führt die Kapitalertragsteuer automatisch ab. Als deutscher Broker ist das Unternehmen dazu verpflichtet, die Abgeltungssteuer (25% plus Solidaritätszuschlag und gegebenenfalls Kirchensteuer) direkt an das Finanzamt zu überweisen.

Das spart dir eine Menge Ärger. Du musst deine Gewinne nicht in der Steuererklärung angeben, solange du deinen Freibetrag (den sogenannten Sparerpauschbetrag von 1.000 Euro pro Person bzw. 2.000 Euro für Verheiratete) nicht überschreitest. Diesen Freibetrag kannst du über einen Freistellungsauftrag bei Zero Finanzen hinterlegen.

Am Ende des Jahres bekommst du außerdem eine Steuerbescheinigung, die du bei Bedarf für deine Unterlagen nutzen kannst. So bleibt alles transparent und nachvollziehbar.

Hier wird’s leider etwas ernüchternd. Während andere Neobroker wie Trade Republic aktuell attraktive Zinsen auf nicht investiertes Guthaben bieten (Stand 2025 teilweise über 3%), hinkt Zero Finanzen in diesem Bereich hinterher.

Bei Zero Finanzen erhältst du keine oder nur minimale Zinsen auf dein Verrechnungskonto. Das ist ein klarer Nachteil, wenn du größere Summen auf dem Depot parkst und noch nicht sofort investieren möchtest.

Mein Tipp: Falls du regelmäßig liquide Mittel auf deinem Depot hältst, könnte Trade Republic die bessere Wahl sein. Dort profitierst du von den Tagesgeldzinsen und hast trotzdem günstige Ordergebühren (1 Euro pauschal). Bei Zero Finanzen lohnt es sich dagegen, dein Geld schnell zu investieren oder auf einem separaten Tagesgeldkonto zu parken.

Ja, das ist tatsächlich ein Pluspunkt! Zero Finanzen ermöglicht dir den Kauf von echten Kryptowährungen mit eigener Wallet-Verwahrung. Das unterscheidet den Broker von vielen Konkurrenten, die nur Krypto-ETPs (also Zertifikate auf Kryptowährungen) anbieten.

Du kannst also zum Beispiel Bitcoin, Ethereum und andere gängige Coins kaufen und besitzt sie wirklich – nicht nur ein Derivat darauf. Das ist gerade für Krypto-Fans ein großer Vorteil, weil du die volle Kontrolle über deine digitalen Assets hast.

Allerdings solltest du auch hier auf die Spreads achten. Kryptowährungen sind volatil, und gerade bei kleineren Coins können die Preisunterschiede beim Kauf und Verkauf spürbar sein.

Wenn du Geld von deinem Depot auszahlen möchtest, fragst du dich natürlich: Wie schnell geht das?

In der Regel dauert eine Auszahlung bei Zero Finanzen 1 bis 2 Werktage. Das ist branchenüblich und liegt daran, dass die Abwicklung über die Baader Bank läuft. Dein Geld wird auf das hinterlegte Referenzkonto überwiesen – aus Sicherheitsgründen kannst du das Konto nicht beliebig ändern.

Falls es mal länger dauert, liegt das oft an der eigenen Bank oder daran, dass die Auszahlung an einem Wochenende oder Feiertag beantragt wurde. Grundsätzlich kannst du aber davon ausgehen, dass dein Geld zügig bei dir ankommt.

Jetzt zum direkten Vergleich mit dem großen Konkurrenten: Trade Republic. Beide Neobroker sind in Deutschland extrem beliebt, aber sie haben unterschiedliche Stärken.

| Kriterium | Zero Finanzen | Trade Republic |

|---|---|---|

| Ordergebühren | 0 € (ab 500 € Volumen) | 1 € pauschal |

| Depotführung | 0 € | 0 € |

| Zinsen auf Guthaben | Keine/minimal | Aktuell über 3% |

| Handelsplätze | nur gettex | LS Exchange + weitere |

| Krypto-Handel | Echte Coins mit Wallet | Echte Coins mit Wallet |

| App-Qualität | Gut | Sehr gut |

| Sparpläne | Kostenlos | Kostenlos |

Meine Empfehlung:

Letztendlich sind beide Broker solide Optionen. Es kommt einfach darauf an, was dir wichtiger ist: die wirklich kostenlosen Orders bei größeren Summen oder die Flexibilität und Zinsen bei Trade Republic.

Du hast bereits ein Depot bei einem anderen Broker und überlegst, zu Zero Finanzen zu wechseln? Kein Problem. Der Depotübertrag ist relativ unkompliziert.

Zero Finanzen bietet einen digitalen Wechselservice an. Du füllst einfach ein Formular in der App aus, gibst die Daten deines alten Depots ein, und der Rest läuft automatisch. Die Dauer beträgt in der Regel 2 bis 4 Wochen – je nachdem, wie schnell deine alte Bank die Wertpapiere freigibt.

Wichtig zu wissen: Im Gegensatz zu einigen Konkurrenten gibt es bei Zero Finanzen keine Wechselprämie. Das heißt, du bekommst kein Geld oder kostenlose Trades geschenkt, nur weil du dein Depot überträgst. Das ist schade, aber letztendlich kein Dealbreaker, wenn dir die niedrigen Kosten wichtiger sind.

Die Zero Finanzen App ist modern gestaltet und läuft sowohl auf iOS als auch auf Android flüssig. Doch viele Nutzer fragen sich: Gibt es auch eine Desktop-Version?

Ja, die gibt es! Du kannst dich über die Website von finanzen.net zero auch am Computer einloggen. Der Desktop Login bietet dir einen größeren Bildschirm und ist besonders praktisch, wenn du mehrere Positionen im Blick behalten oder ausführliche Analysen durchführen möchtest.

Allerdings muss ich ehrlich sagen: Die mobile App ist deutlich ausgereifter und intuitiver. Viele Funktionen sind dort schneller zugänglich, und das Design ist eindeutig für Smartphone-Nutzer optimiert. Falls du also hauptsächlich mobil tradest, bist du bei Zero Finanzen bestens aufgehoben.

Ein häufig gesuchter Begriff ist „Baader Bank Login Probleme“. Was steckt dahinter?

Manchmal kommt es vor, dass Nutzer Schwierigkeiten haben, sich einzuloggen – etwa weil die Server überlastet sind oder weil es Wartungsarbeiten gibt. In solchen Fällen hilft meist nur Geduld. Die Baader Bank ist als depotführende Bank natürlich bemüht, solche Ausfälle schnell zu beheben.

Mein Tipp: Falls du dauerhaft Login-Probleme hast, prüfe zunächst, ob deine App auf dem neuesten Stand ist. Manchmal helfen auch ein Neustart des Geräts oder das Zurücksetzen des Passworts. Im Zweifelsfall erreichst du den Kundenservice über die App oder per E-Mail.

Sparpläne sind eine der beliebtesten Funktionen bei Neobrokern. Bei Zero Finanzen kannst du ETF-Sparpläne komplett kostenlos einrichten – ein echter Vorteil.

Die Ausführung erfolgt in der Regel am 15. eines Monats um etwa 9:00 Uhr. Du kannst allerdings auch andere Ausführungstage wählen, je nachdem, wie es dir besser passt. Wichtig ist nur, dass das Geld rechtzeitig auf deinem Verrechnungskonto eingegangen ist.

Falls du mehrere Sparpläne laufen hast, werden diese gleichzeitig ausgeführt. So sparst du dir den Aufwand, jeden Monat manuell nachzuschauen, ob alles geklappt hat.

Kommen wir nochmal zurück zum Thema Kosten. Gibt es bei Zero Finanzen versteckte Gebühren, die dich böse überraschen könnten?

Grundsätzlich ist Zero Finanzen recht transparent. Die größten „versteckten“ Kosten sind – wie bereits erwähnt – die Spreads. Diese werden nicht explizit ausgewiesen, sondern sind im Kauf- und Verkaufspreis enthalten. Bei hochliquiden Werten sind sie minimal, bei exotischeren Titeln können sie aber ins Gewicht fallen.

Außerdem solltest du den Mindermengenzuschlag von 1 Euro bei Orders unter 500 Euro nicht vergessen. Der wird zwar klar kommuniziert, aber wenn du ihn nicht auf dem Schirm hast, kann das auf Dauer teurer werden als gedacht.

Fazit: Richtig versteckte Kosten gibt es nicht. Aber wie bei jedem Broker solltest du das Kleingedruckte lesen und dir bewusst sein, wo dein Geld hinfließt.

Zero Finanzen ist ein solider Neobroker, der vor allem für Anleger mit regelmäßigen, größeren Investitionen ab 500 Euro interessant ist. Wenn du ohnehin keine kleinen Beträge handelst und dir Zinsen auf dem Verrechnungskonto nicht so wichtig sind, bekommst du hier ein kostenloses Depot mit fairer Struktur.

Allerdings gibt es auch einige Schwächen: Die fehlende Xetra-Anbindung, die minimalen Zinsen und die Tatsache, dass du bei kleinen Orders trotzdem 1 Euro zahlst, machen Zero Finanzen nicht unbedingt zur ersten Wahl für jeden Anlegertyp.

Für wen ist Zero Finanzen ideal?

Für wen ist ein anderer Broker besser?

Insgesamt ist Zero Finanzen eine gute Option im dichten Markt der Neobroker – aber eben nicht für jeden die perfekte Lösung. Schau dir also genau an, wie du investierst, und entscheide dann, ob Zero Finanzen zu deinem Anlagestil passt.

Ist Zero Finanzen wirklich komplett kostenlos?

Zero Finanzen erhebt keine Depotführungsgebühren und keine Ordergebühren bei Aktien und ETFs ab 500 Euro Ordervolumen. Allerdings gibt es Spreads (Preisunterschiede zwischen Kauf und Verkauf), die über den Handelsplatz gettex abgewickelt werden. Bei Orders unter 500 Euro fällt zudem ein Mindermengenzuschlag von 1 Euro an.

Wer steckt hinter dem Angebot von Zero Finanzen?

Zero Finanzen ist eine Kooperation zwischen dem Finanzportal finanzen.net und der Baader Bank. Die Baader Bank fungiert als depotführende Bank und sorgt für die sichere Verwahrung der Wertpapiere, während finanzen.net die Plattform und App bereitstellt.

Wo ist der Haken bei Zero Finanzen?

Der größte Haken ist der Mindermengenzuschlag von 1 Euro bei Orders unter 500 Euro Volumen. Außerdem bietet Zero Finanzen nur den Handelsplatz gettex an – eine Xetra-Anbindung fehlt. Für Standardwerte ist das meist kein Problem, erfahrene Trader könnten sich aber eingeschränkt fühlen.

Ist mein Geld bei Zero Finanzen sicher?

Ja, dein Geld ist sicher. Zero Finanzen arbeitet mit der Baader Bank zusammen, die der deutschen Einlagensicherung unterliegt. Guthaben bis 100.000 Euro pro Kunde sind geschützt. Deine Wertpapiere sind ohnehin Sondervermögen und bleiben auch im Insolvenzfall in deinem Besitz.

Führt Zero Finanzen die Steuern automatisch ab?

Ja, als deutscher Broker führt Zero Finanzen die Kapitalertragsteuer (25% plus Solidaritätszuschlag und ggf. Kirchensteuer) automatisch an das Finanzamt ab. Du erhältst am Jahresende eine Steuerbescheinigung und kannst einen Freistellungsauftrag hinterlegen.

Gibt es bei Zero Finanzen Zinsen auf das Guthaben?

Nein, Zero Finanzen bietet keine oder nur minimale Zinsen auf nicht investiertes Guthaben. Im Vergleich dazu zahlt Trade Republic aktuell über 3% Zinsen auf das Verrechnungskonto – ein klarer Nachteil für Zero Finanzen.

Kann ich bei Zero Finanzen echte Kryptowährungen kaufen?

Ja, du kannst echte Kryptowährungen wie Bitcoin und Ethereum kaufen. Zero Finanzen bietet eine eigene Wallet-Verwahrung an, sodass du die Coins wirklich besitzt und nicht nur ein Zertifikat darauf hältst.

Wie lange dauert die Auszahlung von Zero Finanzen?

Eine Auszahlung dauert in der Regel 1 bis 2 Werktage. Das Geld wird auf dein hinterlegtes Referenzkonto überwiesen, wobei die Abwicklung über die Baader Bank läuft.

Zero Finanzen vs. Trade Republic: Welcher Broker ist besser?

Zero Finanzen ist besser für Anleger, die regelmäßig ab 500 Euro investieren und keine Zinsen benötigen. Trade Republic ist besser für Kleinanleger und alle, die attraktive Zinsen auf dem Verrechnungskonto schätzen. Beide Broker sind seriös und haben ihre Stärken – es kommt auf deinen Anlagestil an.

Wie funktioniert der Depotübertrag zu Zero Finanzen?

Zero Finanzen bietet einen digitalen Wechselservice an. Du füllst ein Formular in der App aus, gibst die Daten deines alten Depots ein, und der Übertrag läuft automatisch. Die Dauer beträgt üblicherweise 2 bis 4 Wochen. Eine Wechselprämie gibt es allerdings nicht.

Mal ehrlich: Wie oft habt ihr euch schon gefragt, wer jetzt eigentlich das letzte Mal Klopapier gekauft hat? Oder warum du gefühlt immer die Einkäufe bezahlst, während dein Partner „nur die Miete“ überweist? Geld ist in vielen Beziehungen der Elefant im Raum – niemand spricht gerne darüber, aber er ist definitiv da.

Besonders wenn ihr zusammenzieht oder merkt, dass einer von euch deutlich mehr verdient als der andere, wird’s kompliziert. Plötzlich geht es nicht mehr nur um Netflix und spontane Pizza-Bestellungen, sondern um Miete, Strom, Versicherungen und die Frage: Wie teilen wir das alles fair auf?Das 3-Konten-Modell bietet hier eine praktische Lösung.

Genau hier kommt das 3-Konten-Modell ins Spiel. Es ist keine Raketenwissenschaft, aber es kann eure Beziehung entspannter machen – finanziell gesehen zumindest. Lasst mich euch zeigen, wie das funktioniert und warum dieses System für viele Paare die Lösung ist.

Das Drei Konten Modell ist im Grunde genommen ein cleverer Kompromiss zwischen „Wir teilen alles“ und „Jeder zahlt seine eigenen Sachen“. Die Idee dahinter ist simpel:

Stellt euch das wie eine WG vor, nur romantischer. Ihr werft gemeinsam Geld in einen Topf für alles, was euch beide betrifft. Aber für den Sneaker-Kauf, das Hobby oder den Friseurbesuch – da bleibt jeder Herr oder Herrin über sein eigenes Budget.

Der Charme dieses Systems? Finanzielle Freiheit in der Ehe oder Partnerschaft, ohne ständige Rechtfertigungen oder heimliche Einkäufe. Niemand muss sich schlecht fühlen, wenn er sich etwas gönnt, und niemand kontrolliert, wofür der andere sein Geld ausgibt.

Die Umsetzung ist überraschend unkompliziert:

Das Schöne daran: Ihr habt volle Transparenz bei den gemeinsamen Finanzen, aber gleichzeitig bewahrt ihr eure finanzielle Autonomie. Kein Partner fühlt sich bevormundet oder muss sich rechtfertigen.

Jetzt wird’s interessant, denn hier scheitern viele Paare. Die klassische 50:50-Aufteilung klingt erstmal fair, oder? Aber ist sie das wirklich?

Stellt euch vor: Du verdienst 2.500€ netto, dein Partner 4.000€. Die Miete und alle gemeinsamen Kosten betragen 2.000€ monatlich. Bei einer hälftigen Teilung zahlt jeder 1.000€.

Fühlt sich nicht besonders fair an, oder? Während dein Partner locker für Hobbys und Rücklagen spart, musst du jeden Cent umdrehen.

Hier kommt die elegantere Lösung: Kostenverteilung prozentual. Jeder zahlt denselben Prozentsatz seines Einkommens ein.

Beispielrechnung:

Bei gemeinsamen Kosten von 2.000€ zahlt:

Jetzt bleiben beiden etwa 69% ihres Einkommens für private Zwecke. Das fühlt sich deutlich gerechter an, weil die finanzielle Belastung relativ gleich ist.

Tipp: Es gibt zahlreiche 3 Konten Modell Excel Vorlagen online, die euch die Berechnung abnehmen. Oder ihr nutzt eine Haushaltsbuch App für zwei wie Splitwise, um auch im Alltag den Überblick zu behalten.

Manche Paare kombinieren beide Ansätze: Fixkosten wie Miete werden prozentual geteilt, variable Kosten wie Lebensmittel hälftig. Es gibt keine starren Regeln – wichtig ist nur, dass sich beide Partner fair behandelt fühlen.

Und mal unter uns: Diese Diskussion ist Gold wert. Nicht nur für eure Finanzen in der Partnerschaft, sondern auch fürs gegenseitige Verständnis. Wenn ihr offen über Geld redet, redet ihr auch über Prioritäten, Ängste und Ziele.

Jetzt wird’s praktisch. Ihr habt euch für das Drei Konten Modell entschieden – aber wo eröffnet ihr euer Partnerkonto?

Wenn ihr ein traditionelles Gemeinschaftskonto kostenlos sucht, sind diese drei Kandidaten top:

DKB Gemeinschaftskonto Die DKB ist der Klassiker unter den Direktbanken. Ihr bekommt zwei kostenlose Visa Debitkarten, solide Konditionen und eine übersichtliche App. Voraussetzung für die Kostenfreiheit ist der Aktivstatus (700€ monatlicher Geldeingang). Perfekt als Haushaltskonto, wenn ihr beide eure Gehälter teilweise hierher überweist.

ING Gemeinschaftskonto Die ING punktet mit einer besonders nutzerfreundlichen App und exzellentem Kundenservice. Auch hier gilt: Bei 700€ Geldeingang im Monat ist das Konto kostenlos. Ein echter Crowd-Favorite unter Paaren, die Banking ohne Schnickschnack mögen.

Comdirect Girokonto Comdirect bietet oft attraktive Neukundenprämien (manchmal sogar doppelt für Paare!) und einen soliden Rundum-Service. Wer bereits Depots oder andere Finanzprodukte plant, findet hier eine gute All-in-One-Lösung.

Wenn ihr es etwas innovativer mögt, bieten Neobanken spannende Features speziell für Paare:

C24 Bank Smart Das Highlight: „Pockets“ – also Unterkonten mit eigener IBAN. Ihr könnt innerhalb eures Gemeinschaftskontos nochmal unterteilen (z.B. „Urlaub“, „Notgroschen“, „Lebensmittel“). Perfekt für detaillierte Budgetierung im 3 Konten Modell.

N26 Smart oder You N26 bietet „Shared Spaces“ – gemeinsame Töpfe für bestimmte Sparziele. Ideal, wenn ihr erstmal klein anfangen wollt, ohne direkt ein klassisches Gemeinschaftskonto zu eröffnen.

Revolut Joint Account Besonders praktisch für Paare, die viel reisen. Die App ist blitzschnell, die Eröffnung unkompliziert, und ihr spart bei Fremdwährungen ordentlich Geld.

Vivid Money „Shared Pockets“ mit eigenen IBANs plus Cashback-Optionen – eine interessante Mischung, wenn ihr gerne etwas zurückbekommt für eure Ausgaben.

Tomorrow Bank Für nachhaltig denkende Paare: Tomorrow investiert euer Geld in grüne Projekte. Mit dem Feature „Together“ könnt ihr eure Konten per App verknüpfen.

Wichtig: Bei der Kontowahl solltet ihr auf Oder-Konto vs. Und-Konto achten. Ein Oder-Konto erlaubt jedem Partner, alleine über das Geld zu verfügen (Standard bei Gemeinschaftskonten). Ein Und-Konto erfordert beide Unterschriften – deutlich umständlicher im Alltag.

Die Million-Dollar-Frage. Oder besser: Die 2.000-Euro-Frage. Hier eine Orientierung:

Eindeutig gemeinsam:

Grauzone – hier müsst ihr euch einigen:

Definitiv privat:

Mein Tipp: Legt für den Anfang einen Finanzplan für Paare an und überprüft nach drei Monaten, ob eure Kategorien noch passen. Oft merkt man erst im Alltag, was wirklich gemeinsam ist.

Hier gibt’s keine goldene Regel, aber Erfahrungswerte helfen. Nach Abzug der gemeinsamen Kosten sollte jedem Partner idealerweise mindestens 30-40% des Nettoeinkommens für private Ausgaben bleiben.

Warum? Weil ihr sonst schnell das Gefühl habt, nur noch für Pflichten zu arbeiten. Dieser Rest ist euer „Taschengeld für Ehepartner“ (auch wenn ich den Begriff etwas paternalistisch finde). Es ist die Freiheit, die das 3-Konten-Modell erst lebenswert macht.

Faustregel für die Einzahlung ins Gemeinschaftskonto:

Kurze Antwort: Nein. Lange Antwort: Es macht euer Leben aber definitiv einfacher.

Wenn ihr ein Girokonto mit Unterkonten nutzt (wie bei ING oder Comdirect), habt ihr alles an einem Ort. Überweisungen zwischen den Konten sind sofort da, und ihr habt nur eine App, in die ihr reinschauen müsst.

Aber: Viele Paare behalten ihre privaten Konten bei ihrer bisherigen Bank und eröffnen nur das Gemeinschaftskonto neu. Das funktioniert genauso gut, ist halt etwas unübersichtlicher. Achtet dann auf schnelle Überweisungen zwischen den Banken – bei manchen Direktbanken dauert’s immer noch einen Tag.

Hier trennt sich oft die Spreu vom Weizen. Gemeinsame Ersparnisse sind nämlich mehr als nur ein Notgroschen – sie sind eure gemeinsame Zukunft.

Überlegt euch, wofür ihr gemeinsam spart:

Viele Paare richten dafür zusätzliche Unterkonten beim Gemeinschaftskonto ein oder nutzen ein Tagesgeldkonto, das beiden gehört. Der Vorteil: Ihr seht eure Fortschritte und könnt gemeinsam feiern, wenn das Urlaubsziel erreicht ist.

Wichtiger Hinweis: Private Rücklagen sollte trotzdem jeder haben. Das 3-Konten-Modell bedeutet nicht, dass ihr alles teilt – persönliche Sicherheit ist wichtig.

Unangenehmes Thema, ich weiß. Aber genau deshalb solltet ihr darüber reden, bevor es kritisch wird.

Bei einem Oder-Konto (Standard) kann jeder Partner das gesamte Guthaben abheben. Rechtlich gehört das Geld beiden zu gleichen Teilen – auch wenn einer mehr eingezahlt hat. Im Streitfall müsst ihr das vor Gericht klären.

Meine Empfehlungen:

Gute Frage! Theoretisch könnten hohe Einzahlungen des besserverdienenden Partners als Schenkung gewertet werden. In der Praxis ist das bei Paaren aber selten ein Problem.

Die Rechtslage:

Heißt das, ihr müsst euch Sorgen machen? Nein, solange:

Die Schenkungssteuer Gemeinschaftskonto ist erst relevant, wenn einer von euch dem anderen quasi Vermögen schenkt – nicht bei der normalen Geldaufteilung Beziehung. Falls ihr unsicher seid, fragt einen Steuerberater. Aber für die allermeisten Paare ist das kein Thema.

Absolut! Viele glauben, nach der Hochzeit sei alles automatisch gemeinsam. Aber auch Ehepartner profitieren vom 3-Konten-Modell.

Warum?

Tatsächlich nutzen viele erfolgreiche, langfristige Paare genau dieses System. Es ist nicht unromantisch, getrennte Konten zu haben – im Gegenteil. Es zeigt Respekt für die Individualität des Partners.

Ihr seid überzeugt? Dann los! Hier euer Action-Plan:

Pro-Tipp: Startet mit einem gemeinsamen Budget-Meeting einmal im Monat. Klingt unsexy, ist aber goldwert. Ihr besprecht, ob die Aufteilung noch passt, ob ihr mit dem gemeinsamen Geld hinkommt und was eure nächsten finanziellen Ziele sind.

Das 3-Konten-Modell ist keine revolutionäre Erfindung, aber es ist verdammt praktisch. Es kombiniert die Vorteile gemeinsamer Finanzen (Teamwork, Transparenz) mit individueller Freiheit (kein Kontrollwahn, keine Rechtfertigungen).

Die gerechte Aufteilung Lebenshaltungskosten ist dabei nur der Anfang. Eigentlich geht’s um viel mehr: Um Respekt, um Fairness und darum, als Team zu funktionieren, ohne die eigene Identität aufzugeben.

Probiert es aus. Passt es an. Macht es zu eurem System. Und falls es doch mal kracht wegen Geld – zumindest habt ihr eine Struktur, über die ihr reden könnt.

Also, worauf wartet ihr noch? Eröffnet das Gemeinschaftskonto, rechnet eure Quote aus und genießt die finanziell entspanntere Beziehung!

Kennst Du das? Du sitzt mit Deinem Partner beim Abendessen, und plötzlich kommt das Thema Geld auf den Tisch – und mit ihm eine gewisse Spannung. Er will in fünf Jahren ein Haus kaufen, Du träumst von einer dreimonatigen Weltreise. Sie spart jeden Cent, während Du der Meinung bist, dass man auch leben muss. Willkommen im Club der finanziellen Beziehungsrealität.

Aber hier ist die gute Nachricht: Gemeinsame Finanzziele für Paare müssen keine Quelle endloser Diskussionen sein. Im Gegenteil – sie können der Klebstoff sein, der Eure Beziehung stärker macht. Ich zeige Dir, wie Du und Dein Partner vom finanziellen Chaos zur harmonischen Finanzplanung findet, ohne dabei den Humor oder die Liebe zu verlieren.

Lass mich ehrlich sein: Geld ist einer der Hauptgründe, warum Paare streiten. Studien zeigen immer wieder, dass finanzielle Konflikte zu den häufigsten Beziehungskillern gehören. Aber warum eigentlich?

Weil Geld nie nur Geld ist. Es geht um Werte, Prioritäten, Kindheitserfahrungen und Zukunftsträume. Wenn Du für ein Eigenheim sparst, während Dein Partner jeden Monat das neueste Smartphone kauft, prallen nicht nur verschiedene Ausgabemuster aufeinander – es kollidieren ganze Lebensentwürfe.

Gemeinsame finanzielle Ziele schaffen dagegen etwas Magisches: Sie geben Euch beiden eine gemeinsame Richtung. Plötzlich seid Ihr nicht mehr Gegner an verschiedenen Enden des Kontoauszugs, sondern Teammates auf dem Weg zu einem gemeinsamen Ziel. Und das stärkt die finanzielle peace in der Beziehung enorm.

Außerdem – und das ist der praktische Teil – helfen gemeinsame Ziele dabei, die großen Lebensprojekte überhaupt zu stemmen. Ob Eigenheim, Hochzeit, Kinder oder die Altersvorsorge: Diese Dinge sind teuer. Verdammt teuer. Als Team seid Ihr einfach stärker.

Okay, jetzt wird’s konkret. Das Setzen gemeinsamer Finanzziele ist keine Raketenwissenschaft, aber es braucht mehr als nur ein „Lass uns mal sparen“. Hier ist mein bewährter Ansatz:

Schritt 1: Der ehrliche Finanz-Check

Bevor Ihr irgendwo hinwollt, müsst Ihr wissen, wo Ihr steht. Setzt Euch zusammen – mit Kaffee, Wein oder was auch immer Euch entspannt – und legt alle Karten auf den Tisch. Ich meine alle Karten:

Dieser Moment kann unangenehm sein, besonders wenn einer von Euch mehr verdient oder Schulden hat. Aber wie Paare Finanzen transparent machen, ist der erste und wichtigste Schritt zu einer funktionierenden Finanzplanung.

Schritt 2: Träume teilen (ohne zu urteilen)

Jetzt wird’s emotional. Jeder erzählt dem anderen von seinen finanziellen Träumen. Vielleicht willst Du in zehn Jahren ein kleines Ferienhaus am Meer. Vielleicht träumt Dein Partner von einem Jahr Elternzeit mit den Kindern. Oder Ihr wollt beide früher in Rente gehen.

Die goldene Regel: Keine Träume werden hier bewertet oder belächelt. Das ist der Moment, zuzuhören und zu verstehen, nicht zu kritisieren.

Schritt 3: Prioritäten festlegen

Nun kommt der knifflige Teil: Aus all diesen Träumen und Zielen müsst Ihr Prioritäten ableiten. Was ist Euch als Paar am wichtigsten? Welche Ziele sind dringend, welche können warten?

Ein simples Tool hilft hier: Teilt Eure Ziele in drei Kategorien:

Schritt 4: Konkrete Zahlen festlegen

„Wir wollen sparen“ ist kein Ziel. „Wir sparen bis Dezember 2028 15.000 Euro für unser Eigenheim“ – das ist ein Ziel. Macht Eure Ziele SMART: Spezifisch, Messbar, Attraktiv, Realistisch und Terminiert.

Hier wird’s interessant. Denn seien wir ehrlich: Die Wahrscheinlichkeit, dass Du und Dein Partner exakt dieselbe Einstellung zu Geld habt, liegt irgendwo zwischen „unwahrscheinlich“ und „Lottogewinn“.

Einer von Euch ist vielleicht der Sparer-Typ, penibel mit jedem Cent. Der andere ist eher der „Das Leben ist zu kurz“-Typ. Und jetzt? Wie erreicht Ihr konfliktfreie Finanzziele?

Diese Faustregel kann Wunder wirken, besonders für finanzielle Ziele für Paare mit unterschiedlichem Einkommen:

Der Clou: Jeder hat mit den 30% einen persönlichen Spielraum, ohne dem anderen Rechenschaft ablegen zu müssen. Das nimmt viel Druck aus der Beziehung.

Viele erfolgreiche Paare schwören darauf:

So behalten beide ihre finanzielle Autonomie, während Ihr gleichzeitig als Team funktioniert. Bei Banken wie ING DiBa, DKB oder Comdirect lassen sich solche Kontomodelle unkompliziert umsetzen.

Verdient einer von Euch deutlich mehr? Dann ist es oft fairer, wenn jeder prozentual zu seinem Einkommen beiträgt statt fifty-fifty. Verdient sie 3.000 Euro und er 2.000 Euro, zahlt sie 60% der gemeinsamen Kosten, er 40%. Das fühlt sich für beide gerechter an und verhindert Groll.

Ziele setzen ist das eine. Sie auch erreichen das andere. Hier sind bewährte Strategien für partnerschaftliche Finanzziele:

Richtet Daueraufträge ein, die am Tag nach dem Gehaltseingang automatisch Geld auf Eure Sparkonten überweisen. Was Ihr nicht seht, könnt Ihr nicht ausgeben. Klingt simpel? Ist es auch – und deshalb so effektiv.

Für langfristige Finanzziele für Ehepaare sind ETF-Sparpläne Gold wert. Mit einem Vanguard ETF-Sparplan oder ähnlichen Angeboten bei Comdirect, ING DiBa oder DKB könnt Ihr schon ab 25 Euro monatlich langfristig Vermögen aufbauen.

Warum ETFs? Sie streuen das Risiko breit, sind kostengünstig und haben historisch betrachtet solide Renditen gebracht. Perfekt für Ziele, die zehn Jahre oder mehr in der Zukunft liegen.

Okay, echte Briefumschläge sind 2025 etwas altmodisch. Aber das Prinzip funktioniert digital genauso: Ihr „packt“ Euer Geld gedanklich (oder über Unterkonten) in verschiedene Töpfe:

So habt Ihr immer im Blick, wofür Ihr spart, und das motiviert ungemein.

Lass uns konkret werden. Was sind eigentlich realistische gemeinsame Sparziele für die großen Lebensthemen?

In Deutschland schwanken die Preise je nach Region extrem. Aber als Faustregel: Für ein Eigenheim solltet Ihr mindestens 20% Eigenkapital + Nebenkosten (ca. 10-15% des Kaufpreises) ansparen.

Beispielrechnung für ein Haus im Wert von 350.000 Euro:

| Position | Betrag |

|---|---|

| Eigenkapital (20%) | 70.000 € |

| Nebenkosten (12%) | 42.000 € |

| Gesamt benötigt | 112.000 € |

Spart Ihr als Paar zusammen 1.000 Euro monatlich, braucht Ihr etwa 9-10 Jahre (mit ein bisschen Zinsen). Das klingt lang, ist aber absolut realistisch für budgetplanung für gemeinsames sparen.

Für einen richtig guten dreiwöchigen Urlaub solltet Ihr mit 3.000-5.000 Euro rechnen (je nach Destination). Bei 200 Euro monatlichem Sparen habt Ihr das in 1,5-2 Jahren zusammen.

Ein Kind kostet in Deutschland durchschnittlich 140.000 Euro bis zum 18. Lebensjahr. Klingt erschreckend? Ist es auch. Aber mit einem Sparplan für Kinderbildung könnt Ihr zumindest die größeren Posten abfedern.

Legt für jedes Kind monatlich 100-200 Euro in einen ETF-Sparplan. Über 18 Jahre mit einer konservativen Rendite von 5% p.a. kommen so 35.000-70.000 Euro zusammen – ein schönes Polster für Ausbildung, Studium oder den ersten eigenen Start ins Leben.

Hier scheitern viele Paare: Sie setzen Ziele, sparen ein paar Monate motiviert – und dann versandet alles im Alltag. Deshalb brauchst Du Routinen.

Klingt unromantisch? Ist es aber gar nicht. Macht einmal im Monat einen festen Termin aus – vielleicht beim Sonntagsbrunch oder mit einer Flasche Wein am Freitagabend. Nehmt Euch 30 Minuten Zeit und besprecht:

Der Trick: Macht es gemütlich. Nicht wie ein Geschäftstermin, sondern wie einen Check-In mit Eurem Lieblings-Teammate.

Alle drei Monate solltet Ihr tiefer eintauchen:

Einmal im Jahr – vielleicht zwischen den Jahren, wenn alles etwas ruhiger ist – setzt Ihr Euch hin und macht den großen Check: Wo steht Ihr finanziell? Welche Ziele habt Ihr erreicht? Welche neuen Ziele wollt Ihr fürs kommende Jahr setzen?

Ein kleiner Tipp aus Erfahrung: Feiert Eure Erfolge! Habt Ihr 10.000 Euro gespart? Gönnt Euch ein schönes Dinner. Habt Ihr Eure erste Sparrate für das Haus zusammen? Macht einen Ausflug. Positive Verstärkung hält die Motivation hoch.

Willkommen im 21. Jahrhundert, wo es für alles eine App gibt – auch für Eure gemeinsame langfristige Finanzplanung.

Klingt absurd? Ist es aber nicht. Trello, Notion oder Todoist sind fantastisch, um finanzielle Meilensteine zu tracken. Ihr könnt Boards für verschiedene Sparziele erstellen, To-Dos für wiederkehrende Finanz-Aufgaben setzen und Euren Fortschritt visualisieren.

Ich persönlich liebe Notion dafür: Ein Dashboard mit allen Sparzielen, aktuellen Kontostände und einer Timeline bis zur Zielerreichung. Motivierender als jeder Kontoauszug.

Für gemeinsame Investments Strategien und die besten Konditionen solltet Ihr regelmäßig auf Zinsportale schauen. Die Zinsen für Tagesgeld und Festgeld variieren enorm zwischen Banken. Mit einem schnellen Vergleich könnt Ihr mehrere hundert Euro im Jahr rausholen – ohne zusätzlichen Aufwand.

Manchmal ist Old School einfach am besten. Ein gut strukturiertes Finanzplan Excel-Template gibt Euch die volle Kontrolle. Ihr findet tonnenweise kostenlose Vorlagen online, oder Ihr erstellt Euch eine eigene Tabelle, die genau zu Euren Bedürfnissen passt.

Auch mit den besten Absichten: Konflikte werden kommen. Aber mit den richtigen Strategien müssen sie Eure Beziehung nicht belasten.

Es gibt einen feinen Unterschied zwischen „Wir wissen beide, was finanziell läuft“ und „Ich kontrolliere jeden Cent, den Du ausgibst“. Ersteres ist gesund, letzteres toxisch. Jeder braucht ein bisschen finanzielle Autonomie.

Dein Partner hat vor drei Jahren ein Autodarlehen aufgenommen, das Ihr jetzt abbezahlt? Bringt nichts, das bei jedem Streit wieder rauszukramen. Konzentriert Euch auf die Zukunft, nicht auf alte Fehler.

Die meisten Geldkonflikte entstehen aus Missverständnissen oder unausgesprochenen Erwartungen. Redet. Regelmäßig. Offen. Bevor kleine Probleme zu großen werden.

Manchmal müsst Ihr Eure Träume ein bisschen anpassen. Vielleicht wird das Haus etwas kleiner, dafür könnt Ihr den Urlaub behalten. Oder Ihr verschiebt das teure Auto um zwei Jahre. Geben und Nehmen – wie in jeder Beziehung.

Wenn Ihr immer wieder an denselben Punkten hängen bleibt, kann ein Finanzcoach oder eine Paartherapie mit Fokus auf Finanzen Wunder wirken. Manchmal braucht es einfach eine neutrale dritte Perspektive. Eltern- und Familienfinanzplanung durch Finanzberater & Coaches ist ein wachsender Bereich – aus gutem Grund.

Wenn Kinder ins Spiel kommen, ändert sich alles. Plötzlich sind es nicht mehr nur zwei Personen mit ihren Träumen, sondern eine ganze Familie mit deutlich komplexeren Bedürfnissen.

Elternzeit: Einer oder beide nehmen Elternzeit? Plant, wie Ihr mit dem reduzierten Einkommen umgeht. Das Elterngeld deckt meist nur 65% des Nettogehalts (maximal 1.800 Euro).

Kinderbetreuung: Kita, Tagesmutter oder Oma? Jede Option hat finanzielle Implikationen. In manchen Städten zahlt Ihr 300-500 Euro monatlich für einen Kita-Platz.

Bildung: Von Musikunterricht über Sportvereine bis zu Nachhilfe – Kinder sind teuer. Und dann kommt vielleicht irgendwann das Studium.

Größerer Wohnraum: Aus der 2-Zimmer-Wohnung wird plötzlich eine 4-Zimmer-Wohnung. Ka-ching!

| Ziel | Monatliche Sparrate | Zeitraum | Endkapital |

|---|---|---|---|

| Notgroschen (6 Monate) | 300 € | 2 Jahre | 7.200 € |