Autor: Tino Dagba · Veröffentlicht: 2026-04-12 · Letzte Prüfung: Mai 2026

Alle Angaben recherchiert anhand von Anbieter-Preisverzeichnissen, Bundesbank-Daten und aktuellen Gesetzestexten (Stand Mai 2026). Keine Anlage- oder Steuerberatung.

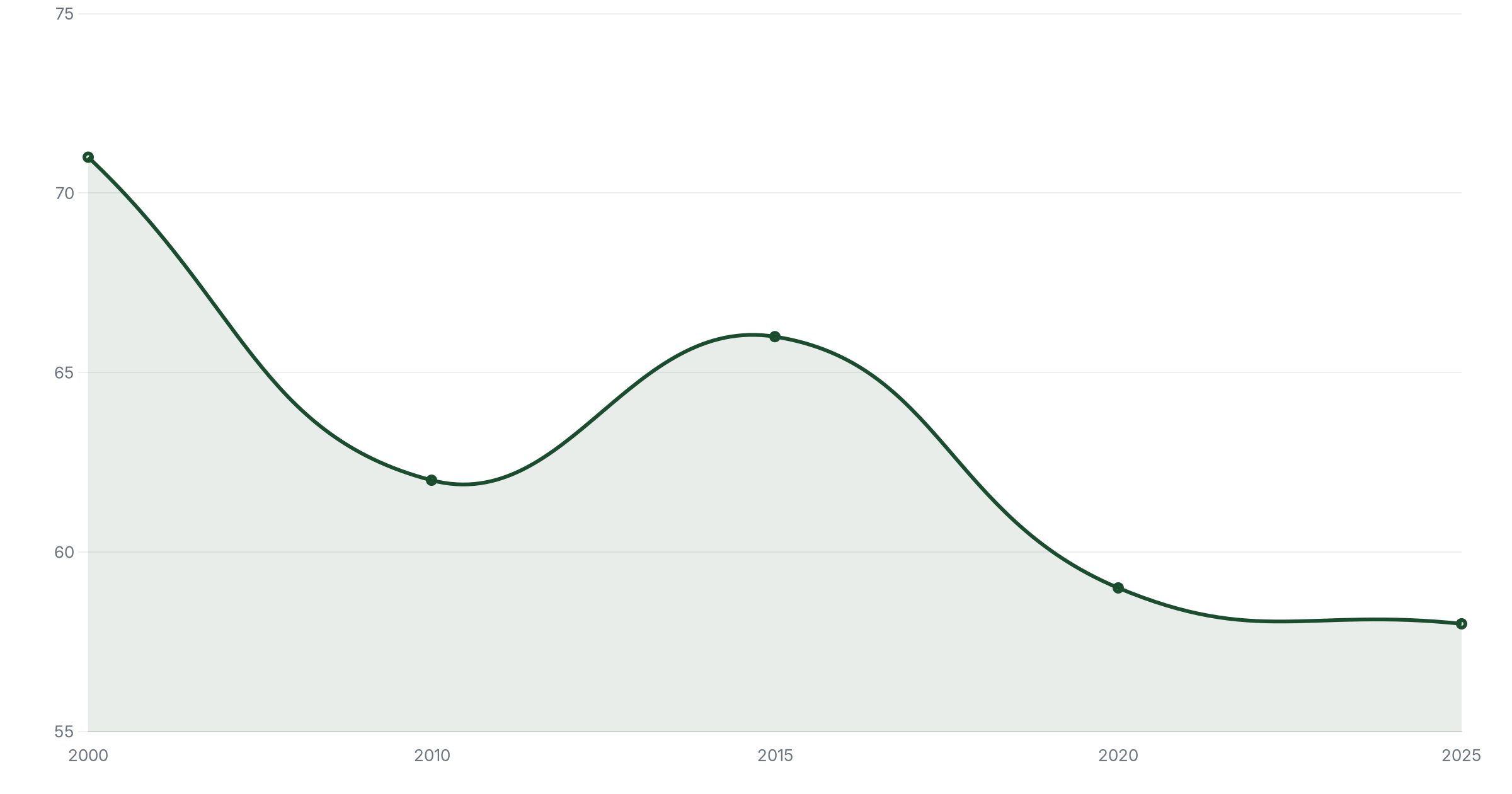

Der Anteil des US-Dollars an den weltweiten Währungsreserven ist von über 71 % im Jahr 2000 auf nur noch 57,7 % im ersten Quartal 2025 gesunken — der niedrigste Wert seit 1994. Kriege, Sanktionen und neue BRICS-Zahlungssysteme beschleunigen diesen Strukturwandel. Deutsche Anleger sollten jetzt über Gold, Euro-Anleihen und Währungsdiversifikation nachdenken.

Dollar-Ende durch Krieg? Wie Konflikte die Währungsordnung verändern

Es ist einer der langsamsten und gleichzeitig folgenreichsten Prozesse der modernen Wirtschaftsgeschichte: Der US-Dollar verliert seine Alleinherrschaft als Weltreservewährung — Schritt für Schritt, Konflikt für Konflikt. Laut Daten des Internationalen Währungsfonds (IWF), aufbereitet von Statista, sank der Dollar-Anteil an den globalen Devisenreserven von über 71 % zur Jahrtausendwende auf nur noch 57,7 % im ersten Quartal 2025. Analysten sind sich einig: Das war noch nicht das Ende des Rückgangs.

Was diesen Prozess von früheren Währungsverschiebungen unterscheidet, ist die neue Rolle von Kriegen und Sanktionen. Nie zuvor haben geopolitische Konflikte so direkt das Vertrauen in eine Reservewährung erschüttert wie seit Februar 2022. Was steckt dahinter — und was bedeutet das für dich als deutschen Sparer oder Anleger?

Transparenz: Dieser Artikel enthält Affiliate-Links. Wenn du über einen dieser Links ein Produkt abschließt oder ein Konto eröffnest, erhalten wir eine Provision – ohne Mehrkosten für dich. Unsere redaktionelle Unabhängigkeit bleibt davon unberührt.

Vom Petrodollar zum schwankenden Riesen — die Geschichte des Dollars als Leitwährung

Transparenz: Dieser Artikel enthält Affiliate-Links. Wenn du über einen dieser Links ein Konto eröffnest, erhalten wir eine Provision. Für dich entstehen keine Mehrkosten — die Auswahl basiert ausschließlich auf eigenen Tests.

Wer den heutigen Wandel verstehen will, muss kurz zurückblicken. Das Bretton-Woods-Abkommen von 1944 setzte den Dollar zur globalen Ankerwährung: Alle wichtigen Währungen wurden an den Dollar gekoppelt, der Dollar selbst an Gold — zum festen Kurs von 35 Dollar pro Unze. Als US-Präsident Nixon diesen Goldstandard 1971 aufhob, hätte der Dollar seine Sonderrolle verlieren können. Doch er behielt sie — durch das sogenannte Petrodollar-System.

Ab 1974 verpflichtete sich Saudi-Arabien im Austausch für US-Sicherheitsgarantien, Öl ausschließlich in Dollar zu verkaufen. Andere OPEC-Staaten zogen nach. Damit war globaler Ölhandel gleichbedeutend mit Dollar-Nachfrage — und jedes Land der Welt brauchte Dollars, um Energie zu kaufen. Die Dollar-Hegemonie war zementiert. Für Jahrzehnte.

Dieser Zustand hält bis heute an — aber er bröckelt. Und der Ukraine-Krieg hat das Bröckeln erheblich beschleunigt.

Die wichtigsten Fakten auf einen Blick

- Dollar-Anteil an Weltwährungsreserven: 57,7 % (Q1 2025) — niedrigster Wert seit 1994

- Zentralbanken weltweit kauften 2025 rund 863 Tonnen Gold — historisch hoher Wert

- BRICS Pay: Launch als SWIFT-Alternative 2026 geplant, mBridge bereits operativ

- Deutschland hält 3.352 Tonnen Gold — zweitgrößter Bestand weltweit nach den USA

- EZB-Gesetzgebung für digitalen Euro erwartet Ende 2026, Marktstart frühestens 2029

Kriege als Währungskatalysator — die Sanktions-Spirale und ihre Folgen

Der 24. Februar 2022 war nicht nur ein militärischer Wendepunkt — er war ein geldpolitischer Schock. Als westliche Staaten Russlands Dollar- und Euro-Reserven im Ausland einfroren — rund 300 Milliarden Dollar — sendeten sie eine Botschaft, die in jeder Zentralbank der Welt gehört wurde: Wer politisch falsch liegt, verliert den Zugang zu seinen eigenen Reserven.

Die Reaktion ließ nicht lange auf sich warten. Länder wie China, Indien, Saudi-Arabien, die Türkei und zahlreiche andere begannen, ihre Dollarbestände zu reduzieren und stattdessen Gold zu kaufen. Laut Daten des World Gold Council, dokumentiert vom Goldreporter, kauften Zentralbanken 2025 weltweit rund 863 Tonnen Gold — ein Niveau, das selbst Experten überrascht hat. Die Logik dahinter ist einfach: Gold kann nicht eingefroren werden. Es ist politisch neutral. Es ist nicht Bestandteil eines Zahlungssystems, das als Druckmittel eingesetzt werden kann.

Ich halte diesen Schritt für vollkommen rational. Zentralbanken sind keine spekulativen Akteure — wenn sie geschlossen und in diesem Ausmaß in Gold umschichten, dann weil sie das globale Finanzsystem neu bewerten. Das sollte auch deutsche Privatanleger nachdenklich machen.

| Merkmal | US-Dollar | Gold | Euro |

|---|---|---|---|

| Sanktionsrisiko | Hoch — einfrierbar | Keines | Mittel |

| Inflationsschutz | Gering | Historisch hoch | Mittel |

| Globale Liquidität | Sehr hoch | Hoch | Hoch |

| Zentralbank-Trend 2025/26 | Abbau | Massiver Aufbau | Leichter Aufbau |

| Akzeptanz in BRICS-Staaten | Sinkend | Steigend | Neutral bis steigend |

Allerdings solltest du wissen, dass dieser Wandel kein abrupter Systembruch ist. Der Dollar dominiert noch immer fast 90 % aller weltweiten Devisentransaktionen. Ein Kollaps ist nicht realistisch — aber eine strukturelle Bedeutungsverschiebung ist bereits Realität und wird sich weiter fortsetzen.

BRICS Pay & mBridge — das alternative Finanzsystem nimmt Gestalt an

Parallel zum Gold-Aufbau schaffen die BRICS-Staaten technologische Alternativen zum westlichen Finanzsystem. Das wichtigste Projekt: BRICS Pay. Dieses geplante Zahlungssystem soll 2026 in Betrieb gehen und grenzüberschreitende Zahlungen in nationalen Währungen ermöglichen — vollständig ohne SWIFT und ohne Dollar als Zwischenwährung. Technische Koordination übernimmt die indische Zentralbank, die Integration nationaler Systeme wie Brasiliens Pix, Russlands SPFS und Chinas CIPS ist bereits in Arbeit.

Noch weiter ist das mBridge-Projekt: Ursprünglich von der Bank für Internationalen Zahlungsausgleich (BIZ) gemeinsam mit den Zentralbanken Chinas, Hongkongs, Thailands und der VAE entwickelt, übergab die BIZ das Projekt im Oktober 2024 den beteiligten Zentralbanken — mit dem Kommentar, es sei so erfolgreich, dass es eigenständig weiterlaufen kann. mBridge ermöglicht Echtzeit-Zahlungen in digitalen Zentralbankwährungen (CBDCs) — in Sekunden, ohne Korrespondenzbanken, ohne SWIFT, ohne Dollar.

Was das konkret bedeutet: Ein Teil des globalen Rohstoffhandels — etwa zwischen dem Nahen Osten, Asien und Afrika — könnte zunehmend außerhalb des Dollar-Systems abgewickelt werden. Das reduziert die strukturelle Nachfrage nach US-Dollar und damit langfristig seinen Reservestatus. Deutschland, als exportorientierte Volkswirtschaft mit starken Asien-Beziehungen, wird diese Verschiebung zu spüren bekommen.

Europas Antwort: Der Euro gewinnt Terrain und der digitale Euro kommt

Während der Dollar Marktanteile verliert, profitiert der Euro. Laut IWF-Daten legten Euro-denominierte Reserven zuletzt um 2,6 % auf 2,3 Billionen US-Dollar zu — der Zuwachs fiel damit stärker aus als beim Dollar. Europa wird als geopolitisch stabiler und nicht-hegemonial wahrgenommen, was es als Reservealternative attraktiver macht.

Die Europäische Zentralbank reagiert auf diese Entwicklung mit einer klaren strategischen Agenda. EZB-Direktoriumsmitglied Piero Cipollone bestätigte im März 2026 auf der offiziellen EZB-Website: Die gesetzlichen Grundlagen für den digitalen Euro sollen bis Ende 2026 verabschiedet werden. Eine zwölfmonatige Pilotphase startet ab Mitte 2027, und der frühestmögliche Marktstart liegt bei 2029.

Hinter dem digitalen Euro steckt mehr als technologische Modernisierung: Es ist eine explizite Antwort auf die Abhängigkeit von US-Technologiekonzernen wie Visa und Mastercard sowie vom SWIFT-Netzwerk, das seit den Russland-Sanktionen offen als geopolitisches Druckmittel eingesetzt wird. Europa will strategisch autonom im globalen Zahlungsverkehr sein. Das ist strategisch klug — auch wenn der Weg bis 2029 noch weit ist und der digitale Euro Fragen rund um Datenschutz und Bankensystem aufwirft.

Was bedeutet das für Paare?

Der Dollar-Anteil an den Weltwährungsreserven ist von 71 % auf 57,7 % gesunken — und das trifft Paare in Deutschland indirekt: Wer gemeinsam Vermögen in US-Aktien oder Dollar-Anleihen hält, trägt ein wachsendes Wechselkursrisiko. Ein Paar mit 100.000 € in US-dominierten ETFs verliert bei einem 10 % Euro-Kursanstieg gegenüber dem Dollar real 10.000 € Kaufkraft — ohne eine einzige Aktie zu verkaufen.

💡 Tipp für Paare: Schaut gemeinsam in euer Depot und berechnet den US-Dollar-Anteil. Liegt er über 50 %, überlegt einen Teil in Euro-denominierte Anleihen, Gold-ETCs oder Emerging-Markets-ETFs umzuschichten — als Absicherung gegen weitere Dollar-Schwäche.

Die Frage lautet nicht mehr ob, sondern wie schnell die Welt sich von der Dollar-Monokultur verabschiedet. Wer als Anleger heute anfängt, darüber nachzudenken, handelt nicht aus Angst — sondern mit historischem Weitblick.

FAQ — Häufige Fragen

Wird der Dollar bald wertlos?

Nein. Der Dollar verliert schrittweise Marktanteile als Reservewährung, bleibt aber auf absehbare Zeit die dominante Handels- und Reservewährung der Welt. Seit 2000 sank sein Anteil von über 71 % auf 57,7 % im Q1 2025 — das ist ein Jahrzehnte langer Strukturwandel, kein Kollaps. Fast 90 % aller globalen Devisentransaktionen laufen noch immer über den Dollar.

Was ist BRICS Pay und warum sollte mich das interessieren?

BRICS Pay ist ein geplantes Zahlungssystem der BRICS-Staaten, das ab 2026 grenzüberschreitende Zahlungen in Lokalwährungen ohne SWIFT und ohne Dollar ermöglichen soll. Wenn ein wachsender Teil des globalen Handels außerhalb des Dollar-Systems abgewickelt wird, sinkt die strukturelle Nachfrage nach Dollars — was langfristig den Dollar-Kurs und die Dollar-Zinsen beeinflusst.

Warum kaufen Zentralbanken so viel Gold?

Nach dem Einfrieren russischer Dollar-Reserven 2022 erkannten viele Zentralbanken das geopolitische Risiko von Dollarbeständen im Ausland. Gold ist politisch neutral, nicht sanktionierbar, nicht inflationierbar durch Gelddrucken und nicht Teil eines kontrollierbaren Zahlungssystems. 2025 kauften Zentralbanken weltweit rund 863 Tonnen Gold — ein historisch außergewöhnlicher Wert.

Sollte ich als Privatanleger jetzt meinen Dollar-Bestand verkaufen?

Panikverkäufe wären falsch. Der Dollar bleibt auf Jahre hinaus eine stabile Währung mit hoher globaler Liquidität. Was sinnvoll ist: Die Über-Gewichtung von US-Dollar-Anlagen überprüfen, eine moderate Goldposition aufbauen (5–10 % des Portfolios) und die Anleihe-Allokation hin zu Euro-Raum diversifizieren. Strategische Anpassung, nicht Panik.

Was ist der Unterschied zwischen Dollar-Rückgang und Dollar-Kollaps?

Der Rückgang ist eine langsame, strukturelle Verschiebung über Jahrzehnte: Weniger Länder halten einen so hohen Anteil an Dollarreserven wie früher. Ein Kollaps wäre ein abrupter Vertrauensverlust mit möglicher Hyperinflation und globaler Finanzkrise. Ersteres findet gerade statt — Letzteres ist nicht in Sicht und würde auch den Euro und andere Währungen massiv treffen.

Was plant die EZB, um Europas Währungssouveränität zu stärken?

Die EZB entwickelt den digitalen Euro als souveräne europäische Zahlungsinfrastruktur, unabhängig von US-Technologiekonzernen und dem SWIFT-Netzwerk. Die gesetzliche Grundlage wird bis Ende 2026 erwartet, eine Pilotphase beginnt ab Mitte 2027, der früheste Marktstart liegt bei 2029. Strategisches Ziel ist technologische und regulatorische Souveränität Europas im globalen Zahlungsverkehr.

Quellen & Weiterführende Links

- Statista: Verteilung der weltweiten Währungsreserven nach Währungen (IWF-Daten)

- Deutsche Bundesbank: Entwicklung der Goldbestände

- EZB: Der digitale Euro — Startbereit werden für seine mögliche Einführung (März 2026)

- BRICS Information Platform: BRICS Pay Launch 2026 als SWIFT-Alternative

- Goldreporter: Goldreserven Zentralbanken weltweit — WGC Daten 2025

- MarketScreener: Dollar verliert an Boden gegen Euro — IWF-Daten

Stand: April 2026 | Alle Angaben ohne Gewähr. Dieser Artikel stellt keine Finanzberatung dar.

➡️ Depot noch nicht optimiert? Schau dir unsere geprüften Finanzempfehlungen an – die besten Depots für Deutschland 2026.

Finanzsplit-Empfehlung: Tagesgeld Vergleich 2026

Die besten Tagesgeld-Zinsen ändern sich ständig. Vergleich jetzt sofort, wer die höchsten Zinsen zahlt, ohne Bindungsfrist.

Aktuelle Zinsen vergleichen →

Hinweis: Dieser Artikel dient der allgemeinen Information und stellt keine Anlageberatung im Sinne des WpHG dar. Alle genannten Produkte, Broker und Strategien wurden redaktionell unabhängig recherchiert. Bitte konsultiere vor Anlageentscheidungen einen zugelassenen Finanzberater.