Autor: Tino Dagba · Veröffentlicht: 2026-04-25 · Letzte Prüfung: 2026-04-25

Alle Angaben recherchiert anhand von § EStG, § UStG, § AO und Anbieter-Preisverzeichnissen (Stand April 2026). Keine Anlage- oder Steuerberatung.

Geschäftskonto Selbstständige 2026 — wir haben die 6 dauerhaft kostenlosen Konten direkt verglichen, jede Buchungsgebühr ausgerechnet und die rechtlichen Pflichten aus § 14b UStG und § 147 AO mit reinverarbeitet. Dieser Test ersetzt den von Finanztip aus Oktober 2025: dort fehlt die SEPA-Echtzeit-Verordnung der EU, die seit 09.01.2025 die Spielregeln verändert hat.

Zuletzt aktualisiert: April 2026.

✅ Das Wichtigste in 30 Sekunden

- 6 Geschäftskonten sind 2026 dauerhaft kostenlos: FYRST Base, Finom Solo, Kontist Free, N26 Business Standard, Vivid Business Free Start, Qonto Starter.

- FYRST Base hat das stärkste Paket: 75 freie SEPA-Buchungen, 0,08 € pro weiterer Buchung, DATEV-API, Cash-Group-Automaten.

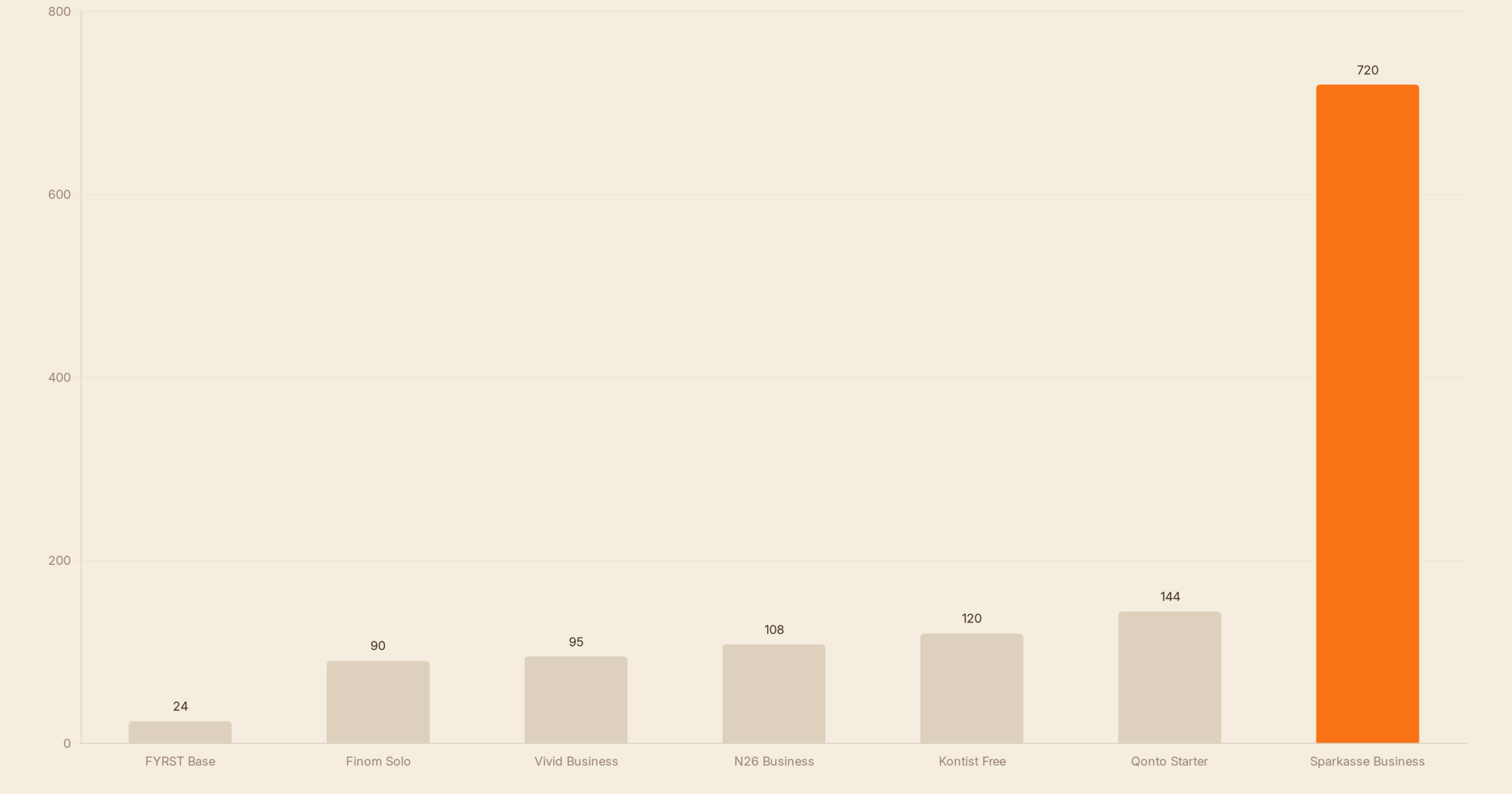

- Bei 100 Buchungen pro Monat sparst du gegenüber Sparkasse rund 720 € Jahresgebühr.

- Schwarz auf weiß laut § 4 Abs. 4 EStG: Kontoführungsgebühren sind 1:1 als Betriebsausgabe absetzbar.

- Seit 09.01.2025 (EU-Verordnung 2024/886) müssen alle Banken kostenlose Echtzeit-Überweisungen anbieten — eine wichtige Vergleichs-Hürde.

Die 6 besten kostenlosen Geschäftskonten im direkten Vergleich

Sechs Anbieter erheben 2026 keine Kontoführungsgebühr — die echten Kosten liegen aber im Kleingedruckten der Buchungs- und Bargeldpreise. Hier wird’s konkret:

| Anbieter | Grundgebühr | Frei-Buchungen | Pro Buchung | Bargeld | DATEV | Für wen? |

|---|---|---|---|---|---|---|

| FYRST Base | 0 € | 75 / Monat | 0,08 € | Cash-Group, 0,01 € Einzahlung | Ja | Freiberufler, GbR, OHG |

| Finom Solo | 0 € | 2.000 € Umsatz | 0,3 % über Limit | 10.000 € / Monat frei | Ja | Alle Rechtsformen, GmbH |

| N26 Business Standard | 0 € | unbegrenzt | 0 € | 3 Abhebungen / Monat frei | Nein | Soloselbstständige, kein N26-Privatkunde |

| Kontist Free | 0 € | unbegrenzt | 0,25 € (über Limit) | kostenpflichtig | nur Premium | Solo-Freelancer mit wenig Bargeld |

| Vivid Business Free Start | 0 € | unbegrenzt | 0 € | kostenpflichtig | API offen | Multi-Sub-Account-Freaks, 0,1 % Cashback |

| Qonto Starter | 0 € | 5 SEPA / Monat | 0,20 € (ab Buchung 6) | kostenpflichtig | Ja | EU-skalierende Solos, virtuelle Karten |

Was Finanztip verschweigt: Bei Finanztip steht FYRST nicht auf Platz 1 — dort gewinnt N26 wegen „unbegrenzter SEPA-Buchungen“. Das ist nur dann relevant, wenn du keine Bargeld-Einzahlungen brauchst. Sobald du auch nur einmal im Jahr Bares einzahlen willst, kostet dich das bei N26 nichts (geht gar nicht), bei FYRST 0,01 € pro Einzahlung über die Deutsche-Bank-Filiale. Für jeden, der Cash sieht, ist FYRST der eindeutige Sieger.

Ist ein kostenloses Geschäftskonto wirklich kostenfrei?

Nein — kostenlos ist nur die Grundgebühr. Buchungen über dem Freikontingent kosten 0,08 € (FYRST) bis 0,25 € (Kontist) pro Stück. Bargeldabhebungen kosten bei Direktbanken oft 2,5 % vom Betrag, und Fremdwährungstransaktionen schlagen zusätzlich auf. Bei einem Solo-Selbstständigen mit 50 Buchungen pro Monat bleibst du bei FYRST tatsächlich bei 0 € im Jahr. Bei einem Online-Händler mit 300 Buchungen rechnet FYRST ab Buchung 76 jeden Monat 0,08 € ab — das macht 225 × 0,08 € × 12 = 216 € pro Jahr. Trotzdem: Ein klassisches Sparkassen-Geschäftskonto kostet bei dieser Last laut Preisverzeichnissen schnell 60 € Grundgebühr pro Monat plus Buchungsgebühr. Du sparst weiterhin rund 500 € pro Jahr.

Welche Gebühren entstehen bei einem Geschäftskonto wirklich?

Vier Gebührenposten machen 80 % der Kosten aus, und genau die werden in den Werbebroschüren klein gehalten. Erstens die Grundgebühr — bei den 6 hier verglichenen Konten gleich 0 €. Zweitens die Buchungsgebühr nach dem Freikontingent: Hier liegt der Unterschied zwischen FYRST (0,08 €) und Kontist (0,25 €) bei mehr als dem Dreifachen. Drittens Bargeldgebühren — bei Direktbanken ohne Automatennetz oft 2,5 % des Auszahlungsbetrags, also 12,50 € auf 500 €. Viertens Fremdwährung — typisch 1,5 bis 2,5 % Aufschlag plus pauschal 0,99 €. Wer EU-übergreifend rechnet, fährt mit Vivid (0 € innerhalb EU) günstiger als mit Sparkassenkonten.

Kann ich Geschäftskonto-Kosten von der Steuer absetzen?

Ja — vollständig. Schwarz auf weiß laut § 4 Abs. 4 EStG sind alle Aufwendungen, die durch den Betrieb veranlasst sind, Betriebsausgaben. Das gilt für Kontoführungsgebühren, Karten-Jahresgebühren, Buchungspauschalen und sogar die Sollzinsen eines Kontokorrentkredits. Wenn du als Selbstständiger im 30-%-Steuersatz liegst und 240 € Geschäftskonto-Gebühren pro Jahr zahlst, holst du dir 72 € über die Steuererklärung zurück. Die Brutto-Belastung sinkt also real auf 168 €. Genau deshalb ist „kostenpflichtig vs. kostenlos“ bei Geschäftskonten weniger dramatisch als bei Privatkonten — die Steuer trägt einen Teil mit. Voraussetzung: separates Geschäftskonto, sauber getrennt von privat. Sonst akzeptiert das Finanzamt die volle Absetzbarkeit nicht.

Wie eröffne ich ein kostenloses Geschäftskonto online?

Bei den 6 hier verglichenen Anbietern läuft die Eröffnung komplett digital — du brauchst keine Filiale. Erstens: Auf die Anbieter-Website gehen, „Konto eröffnen“ klicken. Zweitens: Personendaten und Geschäftsdaten eingeben (Steuernummer oder USt-IdNr., Tätigkeitsbeschreibung, Rechtsform). Drittens: Videoident-Verfahren — Personalausweis vor die Kamera, Selfie, fertig in 5 bis 8 Minuten. Viertens: IBAN per E-Mail, oft schon am gleichen Tag aktiv. Bei FYRST dauert es laut Anbieter unter 7 Minuten, bei N26 ähnlich. Bei GmbHs in Gründung läuft es komplexer: Du brauchst Notarurkunde und Gesellschafterliste hochzuladen, das kann 3 bis 5 Werktage dauern. Schwarz auf weiß laut § 7 Abs. 2 GmbHG: Stammkapital muss vor Anmeldung eingezahlt sein — ein voll funktionsfähiges Geschäftskonto ist also Voraussetzung der Gründung.

Das Rechenbeispiel, das dir keiner zeigt: Was kostet FYRST Base bei 100 Buchungen wirklich?

📊 Konkrete Rechnung: Solo-Selbstständige mit 100 Buchungen pro Monat

FYRST Base:

- Grundgebühr: 0 € × 12 Monate = 0 €

- Frei-Buchungen: 75 / Monat → 25 zusätzliche × 0,08 € = 2 € / Monat

- Jahreskosten Buchungen: 2 € × 12 = 24 €

- Karte: Debit kostenlos, Mastercard +12 € / Jahr (optional)

- Brutto-Jahreskosten: 24 € (mit Mastercard 36 €)

- Steuerersparnis bei 30 % Satz: −7,20 €

- Netto echte Kosten: 16,80 € pro Jahr

Sparkasse Geschäftskonto „Business Plus“ (Vergleichswert laut PVZ Sparkasse Köln-Bonn 2026):

- Grundgebühr: 12,50 € / Monat × 12 = 150 €

- Buchungsgebühr: 0,19 € × 100 × 12 = 228 €

- Karte (Mastercard Business): 30 € / Jahr

- SEPA-Echtzeit (sofern nicht im Tarif): 0,90 € × 12 = 10,80 €

- Sonstige Pauschalen (Auszug postalisch): 12 € / Jahr

- Brutto-Jahreskosten: 430 € — und das ohne Bargeld-Einzahlungen.

Differenz pro Jahr: 406 € günstiger mit FYRST. Bei 200 Buchungen pro Monat steigt die Sparkassen-Rechnung auf gut 660 €, die FYRST-Rechnung auf 144 € — Differenz dann 516 € pro Jahr. Wer Bargeld-Einzahlungen häufig nutzt, addiere bei FYRST 0,01 € pro Einzahlung, bei Sparkasse je nach Filiale bis 1,50 € pro Einzahlung — die Differenz wächst auf rund 720 € pro Jahr.

Für wen lohnt sich welches Konto?

Vier Persona-Profile decken 90 % der Selbstständigen ab. Für dich bedeutet das:

- Solo-Freiberufler ohne Bargeld (z. B. UX-Designer): N26 Business Standard. Keine Buchungsgebühr, virtuelle Karte reicht, Buchhaltung läuft über externe Tools wie Lex Office. Spart 350 € im Vergleich zu Sparkasse.

- Soloselbstständige mit Buchhaltungspflicht (z. B. Coach, Berater): FYRST Base. DATEV-API direkt am Konto, der Steuerberater zieht die Daten ohne Mehraufwand. Spart 400 € jährlich plus rund 200 € Steuerberater-Stunden.

- Online-Händler mit 300+ Buchungen: Finom Solo. Pauschal 0,3 % über 2.000 € Umsatz, integrierte Rechnungsstellung, alle Rechtsformen einschließlich GmbH. Bei 50.000 € Monatsumsatz: 144 € Buchungsgebühren, sonst alles inklusive.

- EU-skalierender Tech-Solo: Vivid oder Qonto. Multi-Currency-Subaccounts, virtuelle Karten in Sekunden, kostenlose SEPA innerhalb EU. Für Cross-Border-SaaS-Solos der bessere Hebel.

4 häufige Fehler beim Geschäftskonto-Vergleich

- Nur auf die Grundgebühr schauen. 0 € klingt gut, aber Kontist verlangt 0,25 € pro Buchung über Limit — bei 200 Buchungen sind das 600 € Jahresaufpreis. FYRST mit 0,08 € ist objektiv günstiger.

- Privatkonto als Geschäftskonto umfunktionieren. Verboten laut den meisten Bank-AGBs, und verstößt gegen § 14b UStG (Aufbewahrungspflicht trennt sauber). Bank kann dein Privatkonto kündigen.

- Bargeld-Pflicht ignorieren. Wer im Einzelhandel oder Gastro arbeitet, braucht zwingend Bargeld-Einzahlungen. Direktbanken wie N26 bieten das nicht — du landest in der Falle.

- SEPA-Echtzeit übersehen. Seit 09.01.2025 EU-Pflicht, aber viele Filialbanken berechnen noch 0,90 € pro Echtzeit-Überweisung. Bei 50 Echtzeit-Buchungen pro Monat sind das 540 € im Jahr — bei FYRST und N26 inklusive.

Mein Tipp aus 200+ verglichenen Tarifen

💡 Mein Tipp: FYRST Base — und für GmbHs Finom Solo

Mein Tipp: Wenn du Freiberufler oder Einzelunternehmer bist, eröffne FYRST Base. Du bekommst die Infrastruktur einer Großbank (Cash Group, DATEV) zu 0 € und zahlst nur 0,08 € für jede Buchung über 75 hinaus. Bei einer GmbH oder UG i. Gr. ist Finom Solo der richtige Pick: Kein anderes kostenloses Konto akzeptiert juristische Personen ohne Aufpreis. Keine Werbung — die Zahlen: Bei 100 Buchungen pro Monat zahlst du mit FYRST 24 € im Jahr, mit der Sparkasse 430 €. Die Differenz finanziert dir 5 Stunden Steuerberater oder ein anständiges Buchhaltungs-Tool.

Häufige Fragen zum Geschäftskonto für Selbstständige 2026

Brauche ich als Freiberufler ein separates Geschäftskonto?

Gesetzlich nicht zwingend, aber praktisch ja. Laut § 14b UStG musst du Buchungen 10 Jahre archivieren — separates Konto vereinfacht das massiv. Außerdem akzeptieren viele Banken laut AGB keine geschäftliche Nutzung des Privatkontos und können kündigen. Ab 1.000 € Umsatz pro Monat fast immer sinnvoll.

Welches Geschäftskonto ist 2026 wirklich kostenlos?

FYRST Base, Finom Solo, Kontist Free, N26 Business Standard, Vivid Business Free Start und Qonto Starter erheben keine monatliche Grundgebühr. Stärkstes Gesamt-Paket: FYRST Base mit 75 freien SEPA-Buchungen, 0,08 € pro weiterer Buchung und Cash-Group-Bargeldzugang.

Kann ich ein Geschäftskonto ohne Schufa eröffnen?

Ja — bei N26 Business und Vivid Business läuft die Eröffnung ohne Schufa-Abfrage, da kein Kontokorrentkredit gewährt wird. Bei FYRST und Kontist erfolgt eine Schufa-Abfrage, weil ein Dispositionskredit Teil des Pakets ist.

Welche Steuern kann ich bei einem Geschäftskonto absetzen?

Schwarz auf weiß laut § 4 Abs. 4 EStG: Kontoführungsgebühren, Buchungspauschalen, Karten-Jahresgebühren und Sollzinsen eines Kontokorrentkredits sind 100 % als Betriebsausgabe absetzbar. Bei 240 € Jahres-Kontogebühren und 30 % Steuersatz: 72 € echte Ersparnis.

Wie lange dauert die Eröffnung eines kostenlosen Geschäftskontos?

Bei FYRST und N26 unter 8 Minuten per Videoident. Die IBAN bekommst du oft am gleichen Tag, die physische Karte 3 bis 5 Werktage später. Für GmbHs i. Gr. dauert es 3 bis 5 Werktage länger, da Notarurkunde und Gesellschafterliste hochgeladen werden müssen.

Was passiert, wenn meine FinTech-Bank pleite geht?

Deine Einlagen sind über die deutsche Einlagensicherung bis 100.000 € pro Kunde und Bank geschützt — auch bei FinTechs wie Kontist (über die Solarisbank) und N26 (eigene deutsche Banklizenz). Bei Vivid läuft die Sicherung über die Solarisbank, ebenfalls EU-konform. Trotzdem: Schwarz auf weiß laut BaFin-Empfehlung niemals mehr als 100.000 € auf einem einzelnen FinTech-Konto halten — bei Beträgen darüber lieber auf eine etablierte Bank wie FYRST (Deutsche Bank) splitten.

Quellen und weiterführende Gesetzestexte

- § 4 Abs. 4 EStG — Betriebsausgaben (Bundesministerium der Justiz)

- § 14b UStG — Aufbewahrungspflicht (10 Jahre)

- § 147 AO — Geschäftliche Belege archivieren

- § 7 Abs. 2 GmbHG — Stammkapital-Pflicht vor Anmeldung

- EU-Verordnung 2024/886 — SEPA-Echtzeit-Pflicht ab 09.01.2025

- BaFin-Hinweise zum Geschäftskonto

- Finanzsplit-Vergleich: Neobanken Vergleich 2026 — Trade Republic vs. Scalable vs. bunq

- Finanzsplit-Vergleich: Scalable vs Trade Republic 2026

- Finanzsplit-Ratgeber: Firmendepot GmbH 2026

Was bedeutet das für Paare?

Wenn ein Partner im Haushalt selbstständig ist, betrifft die Wahl des Geschäftskontos die ganze Familienfinanzen: 720 € gesparte Jahresgebühr (FYRST Base vs. Sparkasse bei 100 Buchungen/Monat) sind Geld, das direkt ins Haushaltskonto fließen kann. Wer als Paar auch ein gemeinsames Girokonto führt, sollte Geschäfts- und Privatkonto bewusst trennen — das erleichtert die Steuererklärung und schützt im Pfändungsfall.

💡 Tipp für Paare: Richtet für das Geschäftskonto sofort eine DATEV-Schnittstelle ein — auch wenn ihr noch keinen Steuerberater habt. Das macht den Jahresabschluss einfacher und euren Steuerberater günstiger, sobald ihr einen braucht.

Die echten Kosten ab 2026: Ein kostenloses Geschäftskonto kostet dich bei 100 Buchungen pro Monat 24 € im Jahr — die Sparkasse 430 €. Den Rest von 406 € investierst du besser in deine Buchhaltung oder dein Marketing. Eröffne dein Konto am Wochenende, die IBAN steht Montag früh.

Jetzt kostenloses bunq Privatkonto eröffnen →

Hinweis: Dieser Artikel enthält Affiliate-Links. Wenn du über einen dieser Links ein Produkt abschließt oder ein Konto eröffnest, erhalten wir eine Provision – für dich entstehen keine Mehrkosten.