Autor: Tino Dagba · Veröffentlicht: 2026-04-25 · Letzte Prüfung: 2026-04-25

Alle Angaben recherchiert anhand von § 8 SGB IV, § 5 Abs. 2 SGB VI und der Mindestlohnverordnung 2026 (Stand April 2026). Keine Anlage- oder Steuerberatung.

Minijob 2026: Die Verdienstgrenze steigt von 556 € auf 603 € pro Monat — ein Plus von 47 €. Grund ist die Mindestlohn-Erhöhung von 12,82 € auf 13,90 €. Mit Befreiung von der Rentenversicherung kommen alle 603 € netto auf dein Konto. Ohne Befreiung bleiben 581,29 € (3,6 % Eigenanteil = 21,71 €).

Die neue 603 € Grenze klingt nach Peanuts. Ist sie nicht. Über das Jahr verteilt verdienst du 564 € mehr als 2025 — ohne eine einzige Stunde länger zu arbeiten. Wer zusätzlich die richtige Befreiungsstrategie wählt, holt nochmal 260 € pro Jahr raus. Wir zeigen dir die echten Zahlen ab 2026, und warum die offizielle Minijob-Zentrale dir nur die halbe Wahrheit erzählt. Wenn du als Arbeitnehmerin oder Arbeitnehmer planst, lies vorher unseren Leitfaden zum Steuerklassenwechsel — gerade für Verheiratete entscheidet das über 100 € netto im Monat.

Was ändert sich beim Minijob 2026 konkret?

Schwarz auf weiß laut § 8 SGB IV in Verbindung mit § 1 Mindestlohngesetz: Ab dem 1. Januar 2026 gelten neue Werte für jede geringfügige Beschäftigung in Deutschland. Die Geringfügigkeitsgrenze ist seit Oktober 2022 dynamisch an den Mindestlohn gekoppelt. Steigt der Mindestlohn, steigt automatisch die Minijob-Grenze.

| Wert | 2025 | 2026 | 2027 (geplant) |

|---|---|---|---|

| Mindestlohn pro Stunde | 12,82 € | 13,90 € | 14,60 € |

| Minijob-Grenze pro Monat | 556 € | 603 € | 633 € |

| Jahres-Verdienstgrenze | 6.672 € | 7.236 € | 7.596 € |

| Stunden pro Woche (Mindestlohn) | 10 | 10 | 10 |

| Midijob-Untergrenze | 556,01 € | 603,01 € | 633,01 € |

Die Logik dahinter: 10 Wochenstunden × 4,33 Wochen/Monat × 13,90 € = 602,87 € — gerundet auf 603 €. Wer mehr arbeitet oder mehr verdient, fällt aus dem Minijob raus und landet im Midijob (sozialversicherungspflichtig, aber mit reduzierten Beiträgen bis 2.000 €).

Drei weitere Änderungen 2026, die unter dem Radar laufen:

- Ehrenamtspauschale: Steigt von 840 € auf 960 € pro Jahr. Lässt sich mit dem Minijob kombinieren.

- Übungsleiterfreibetrag: Steigt von 3.000 € auf 3.300 € pro Jahr. Auch parallel zum Minijob nutzbar.

- Ab 1. Juli 2026: Die Befreiung von der Rentenversicherung wird erstmals widerrufbar. Bisher galt sie dauerhaft am gleichen Job.

Wie viel Netto bleibt vom Minijob 2026?

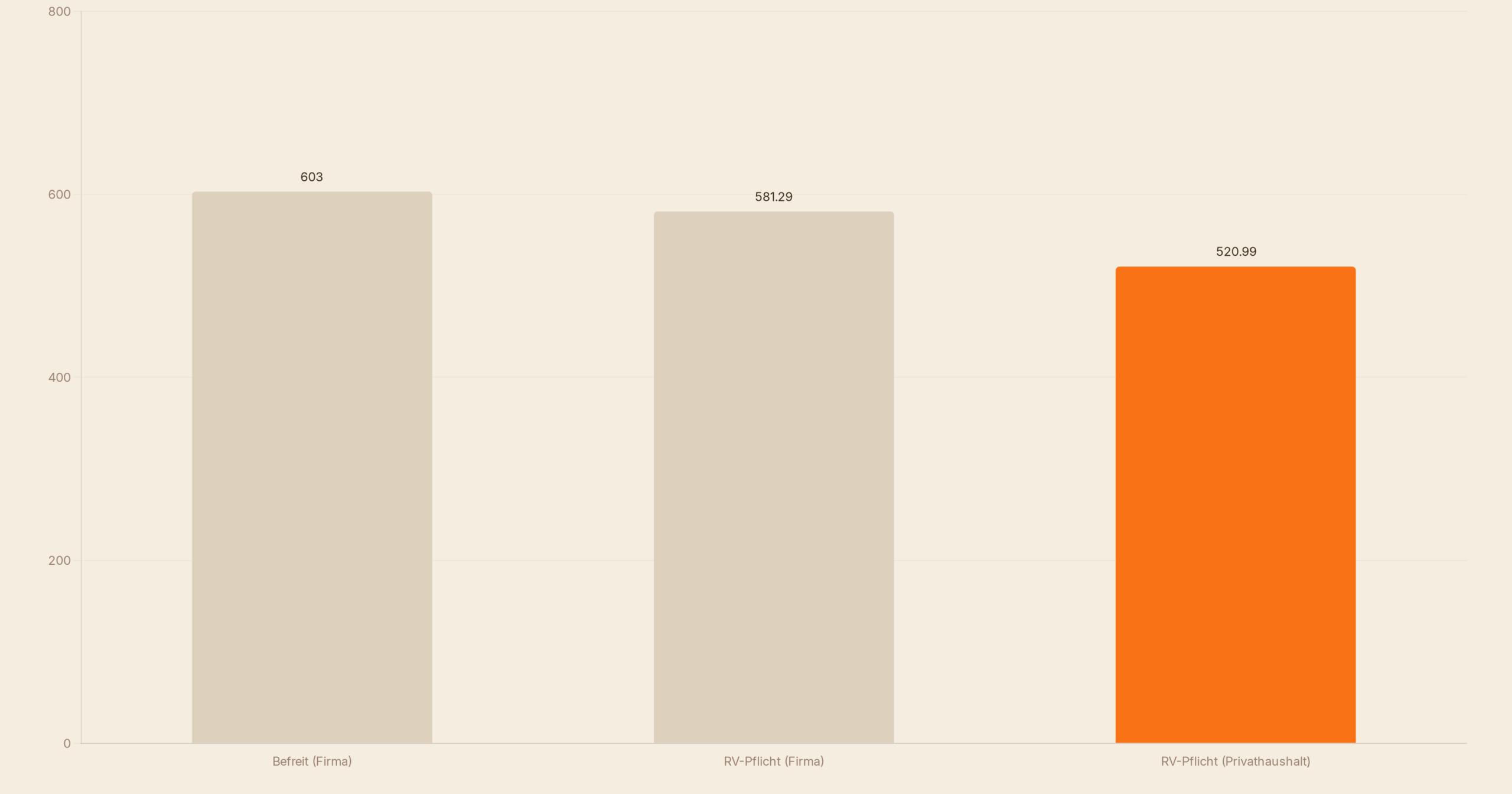

Das Rechenbeispiel, das dir keiner zeigt: Drei Szenarien für deine 603 € brutto.

| Szenario | Brutto | Eigenanteil | Netto |

|---|---|---|---|

| Reguläre Firma + RV-Befreiung | 603,00 € | 0,00 € | 603,00 € |

| Reguläre Firma + RV-Pflicht (3,6 %) | 603,00 € | 21,71 € | 581,29 € |

| Privathaushalt + RV-Pflicht (13,6 %) | 603,00 € | 82,01 € | 520,99 € |

Die letzte Zeile ist der wahre Renner: Wer für eine Privatperson putzt, kocht oder Kinder betreut, zahlt 13,6 % statt 3,6 % aus eigener Tasche — weil der Privatarbeitgeber nur 5 % pauschal an die Minijob-Zentrale abdrückt statt der 15 %, die Firmen leisten. Bei 36 Monaten Privathaushalt-Minijob mit RV-Pflicht reden wir über 2.952 € Eigenanteil. Was Finanztip verschweigt: Die meisten Minijobberinnen im Privathaushalt wissen das gar nicht und unterschreiben blind.

⚠️ Achtung Privathaushalt:

Wenn du 603 € im Privathaushalt verdienst und in der gesetzlichen Rentenversicherung bleibst, kostet dich das 82 € pro Monat. Lass dich befreien, oder verlange 685 € brutto vom Auftraggeber — sonst arbeitest du faktisch für 8,69 € statt 13,90 € pro Stunde.

Soll ich mich von der Rentenversicherung befreien lassen?

Diese Frage entscheidet über den 21,71 €-Posten jeden Monat. Hier wird’s konkret: Über 36 Monate Minijob sparst du mit Befreiung 781,56 €. Aber du gibst dafür Rentenpunkte und Ansprüche auf. Die ehrliche Rechnung:

Rentenpunkte ohne Befreiung: Bei 603 € monatlich erwirbst du pro Jahr rund 0,127 Entgeltpunkte. Über 5 Jahre sind das 0,635 Punkte. Aktueller Rentenwert (Juli 2025): 39,32 € pro Punkt = etwa 25 € Brutto-Rente extra ab 67. Klingt mager. Stimmt auch — aber Vergleich: 781 € sofort sparen vs. 25 €/Monat ab Rente kassieren = nach 31 Monaten Rentenbezug ist die Befreiung „verbrannt“.

Befreiung pro:

- +21,71 € netto pro Monat sofort

- Keine Bürokratie mit Rentenkonto

- Bei mehreren Minijobs: gilt automatisch für alle (eine Entscheidung reicht)

Befreiung contra:

- Kein Anspruch auf Reha-Maßnahmen aus dem Minijob heraus

- Kein Anspruch auf Erwerbsminderungsrente (5 Jahre Wartezeit verlängert sich)

- Niedrigerer Riester-Anspruch, falls du parallel Riester sparst

- Befreiung war bisher dauerhaft am gleichen Job — neuer Minijob = neue Wahl

Klare Empfehlung von uns:

- Befreien lassen: Wenn du anderweitig in der gesetzlichen Rentenversicherung pflichtversichert bist (Hauptjob, ALG-1-Bezug, Kindererziehungszeiten). Du verlierst nichts, gewinnst 21,71 €.

- RV-pflichtig bleiben: Wenn der Minijob deine einzige rentenversicherte Tätigkeit ist. Die 21,71 € Eigenanteil sichern dir Reha-Anspruch und Erwerbsminderungsschutz.

- Privathaushalt: Befreien lassen ist fast immer die richtige Wahl — die 82 € Eigenanteil sind nicht gerechtfertigt.

Mehrere Minijobs 2026: Wann wird's gefährlich?

Hier liegt die größte Falle der neuen 603 €-Grenze. Mehrere Minijobs werden zusammengerechnet — und sobald die Summe 603 € überschreitet, werden alle Tätigkeiten sozialversicherungspflichtig. Rückwirkend.

Beispiel 1: Zwei Minijobs nebeneinander

Du arbeitest 350 € im Café und 300 € als Aushilfe im Supermarkt. Summe: 650 €. Beide Jobs werden voll SV-pflichtig — du zahlst rund 130 € SV-Beiträge im Monat, statt 21,71 € beim 603 €-Job. Pro Jahr: 1.560 € weg.

Beispiel 2: Hauptjob + Minijob

Du verdienst 3.500 € brutto im Hauptjob und nimmst zusätzlich einen 600 €-Minijob im Café. Der erste Minijob bleibt privilegiert (pauschal versteuert). Steuerklasse beachten: bei Steuerklasse III kann der Minijob steuerfrei bleiben.

Beispiel 3: Hauptjob + zwei Minijobs

3.500 € Hauptjob + 400 € Minijob (privilegiert, abgabenfrei) + 250 € zweiter Minijob = der zweite Minijob wird voll SV-pflichtig und auf den Hauptjob angerechnet. Aus 250 € werden netto rund 165 €.

💡 Mein Tipp:

Ich melde jeden neuen Minijob immer schriftlich beim bisherigen Arbeitgeber an — am besten per E-Mail mit Lesebestätigung. Wer das vergisst und über die 603 € rutscht, riskiert eine Steuer-Nachzahlung über 4 Jahre rückwirkend. Das sind im schlimmsten Fall 6.000 € Nachzahlung.

Steuerklasse + Minijob: Wie Verheiratete 100 € extra rausholen

Hier liegt der größte Hebel, den fast keine Beratung erwähnt. Wer verheiratet ist und einen Minijob als Zweitverdienst macht, sollte über die Steuerklassen-Kombination nachdenken. Der Minijob selbst ist pauschal versteuert, also für dich steuerfrei — aber dein Hauptjob im Haushalt entscheidet über die Steuerklasse, und die wirkt indirekt auf die finanzielle Logik.

Klassischer Fall: Verdienst-Verteilung 4.500 € (Ehemann, StKl IV) und 600 € Minijob (Ehefrau). Wechsel auf StKl III/V bringt netto rund 180 € mehr pro Monat im Hauptjob — der Minijob bleibt unverändert pauschal versteuert. Im Jahr sind das 2.160 € extra Netto im Haushalt, ohne dass jemand mehr arbeitet.

Achtung Falle: Wenn beide Partner regulär verdienen (z. B. 2.800 € + 2.500 €) und einer zusätzlich einen Minijob hat, lohnt sich der Wechsel meist NICHT. Hier bringt das Faktorverfahren mehr — aber das ist ein anderes Thema. Wir haben den vollständigen Vergleich in unserem Steuerklassen-Ratgeber 2026 dokumentiert. Für reine Minijob-Konstellationen reicht meistens die Faustregel: Hauptverdiener StKl III, Minijob bleibt pauschal — fertig.

Ein zweiter, kaum bekannter Trick: Wer einen Minijob bei einem Familienangehörigen macht (zum Beispiel im Familienbetrieb der Eltern), muss aufpassen, dass das Arbeitsverhältnis fremdüblich ist. Sonst erkennt das Finanzamt den Steuerabzug beim Familienunternehmen nicht an. Die Minijob-Zentrale prüft hier zunehmend stichprobenartig — schriftlicher Arbeitsvertrag mit klar definierten Stunden ist Pflicht.

Midijob ab 603,01 €: Lohnt sich der Sprung?

Ab 603,01 € Brutto rutschst du in den Übergangsbereich Midijob. Klingt nach Bestrafung — ist aber oft die schlauere Wahl. Im Midijob zahlst du reduzierte Sozialversicherungsbeiträge und bekommst dafür volle Leistungen: Krankenversicherung, Rente, Arbeitslosenversicherung.

| Brutto | SV-Beitrag (geschätzt) | Netto (StKl I, ohne KiSt) |

|---|---|---|

| 603 € (Minijob, befreit) | 0 € | 603 € |

| 604 € (Midijob) | ~67 € | ~537 € |

| 800 € (Midijob) | ~118 € | ~682 € |

| 1.500 € (Midijob) | ~268 € | ~1.232 € |

Der Sprung von 603 € (Minijob) auf 604 € (Midijob) kostet dich rund 66 € netto. Die Sweet-Spot-Falle ist real — vermeide den Bereich 604 € bis 700 €. Erst ab etwa 720 € Brutto kommst du wieder bei 603 € Netto raus, und ab 800 € überholt der Midijob den Minijob deutlich. Wenn du planst, deine Stunden hochzufahren: gleich auf 800 € + Brutto springen, nicht stehenbleiben bei 605 €.

Kann ich als Rentner einen Minijob machen?

Ja, und 2026 lohnt es sich mehr denn je. Seit 2023 fällt die Hinzuverdienstgrenze für Altersrentner komplett weg. Du darfst zur vollen Rente unbegrenzt dazuverdienen — keine Anrechnung, keine Kürzung. Die 603 €-Grenze beim Minijob bleibt aber natürlich bestehen, sonst wirst du sozialversicherungspflichtig.

Die echten Kosten ab 2026 für Rentner mit Minijob:

- Krankenversicherung: Pflichtversicherte Rentner zahlen keine KV-Beiträge auf Minijob-Verdienste. Privatversicherte Rentner ebenfalls nicht.

- Rentenversicherung: Standardmäßig befreit (auf Antrag — du bist ja schon Rentner).

- Steuer: Bei pauschal versteuertem Minijob fällt für dich keine Lohnsteuer an. Der Arbeitgeber zahlt 2 % pauschal.

Beispielrechnung Witwerrentnerin: 1.300 € gesetzliche Rente + 603 € Minijob = 1.903 € pro Monat. Steuerklasse III, keine Steuern auf den Minijob, voller Rentenbetrag bleibt erhalten. Wer als Rentnerin Vermögen aufbauen will, kann 100 € davon monatlich in einen günstigen ETF-Sparplan stecken — 100 € × 12 × 0,07 (Rendite) ergibt nach 5 Jahren rund 7.200 € extra.

Wichtig für Rentner mit privater KV: Auch wenn beim Minijob keine gesetzlichen KV-Beiträge anfallen, kann die private Krankenversicherung den Verdienst als Einkommen werten und Beiträge nach oben anpassen. Vorher schriftlich beim PKV-Anbieter anfragen. Die Deutsche Rentenversicherung bietet kostenlose Telefonberatung unter 0800 1000 4800 — Wartezeit aktuell rund 12 Minuten, dafür kompetent. Vor Annahme eines Minijobs als Rentner unbedingt die KV-Konstellation klären, sonst stehen am Jahresende unerwartete Nachzahlungen ins Haus.

Ab Juli 2026 — Du kannst die RV-Befreiung widerrufen (NEU)

Die wichtigste rechtliche Änderung ab Mitte 2026 ist fast unbeachtet geblieben: Die einmal erteilte Befreiung von der Rentenversicherungspflicht im Minijob wird erstmals widerrufbar. Bisher galt: Wer sich befreien lässt, bleibt für die gesamte Dauer dieses Minijobs befreit — Punkt. Ein Wechsel zurück in die Versicherungspflicht war nur durch Jobwechsel möglich.

Ab dem 1. Juli 2026 gilt: Du kannst den Widerruf schriftlich beim Arbeitgeber erklären. Dieser leitet ihn an die Minijob-Zentrale weiter. Die Versicherungspflicht beginnt mit dem Folgemonat. Rückwirkend ist nichts mehr zu retten — die alten Beiträge bleiben verloren.

Für dich bedeutet das: Wenn du als 24-Jährige damals beim ersten Studienjob gesagt hast „bitte befreien — ich brauch das Geld jetzt“, kannst du ab Juli 2026 einsteigen, wenn du im selben Minijob noch arbeitest. Lohnt sich besonders, wenn du jetzt ohnehin in die Nähe einer Erwerbsminderungs-Konstellation kommst (chronische Krankheit, Familienplanung, Bandscheibe). Die Rentenpunkte aus dem Minijob sind klein, aber sie helfen, die 5-Jahres-Wartezeit für den Erwerbsminderungsrenten-Anspruch aufrechtzuerhalten.

Fazit: 47 € mehr — und 1.692 € pro Jahr extra Verhandlungsmacht

Keine Werbung — die Zahlen: Mit der neuen 603 €-Grenze verdienst du im Jahr 564 € mehr als 2025, ohne länger zu arbeiten. Wer richtig kalkuliert (Befreiung wenn Hauptjob da, Versicherungspflicht wenn Minijob alleine), holt nochmal 260 € pro Jahr raus. Privathaushalt-Minijobber mit RV-Pflicht verlieren bis zu 982 € pro Jahr durch die 13,6 %-Falle — verhandle Brutto-Aufschlag oder lass dich befreien.

Was du jetzt sofort tun solltest: Rechne deinen aktuellen Stundenlohn nach. Wenn du noch unter 13,90 € liegst, ist dein Arbeitgeber ab Januar 2026 gesetzlich gezwungen, anzuheben. Falls du dich bisher nicht von der RV befreien lassen hast, prüfe ab 1. Juli 2026 deinen Widerruf — vielleicht bist du jetzt in einer Lebensphase, in der die Rentenpunkte plötzlich Wert haben. Und wer 47 € extra im Monat hat: nicht mit Mineralwasser ertränken, sondern in einen ETF-Sparplan ab 25 € stecken. Mit 47 € monatlich, 7 % Rendite, 30 Jahre Laufzeit landest du bei 57.300 €.

Drei konkrete Schritte für die nächste Woche: Erstens, prüfe deinen aktuellen Arbeitsvertrag — steht dort ein fester Stundenlohn unter 13,90 €, schreibe deinem Arbeitgeber bis Ende Dezember und bestätige dir die Anpassung schriftlich. Zweitens, frag deine Lohnabrechnung Januar 2026 sofort kritisch ab: 603 € Brutto sind Pflicht, wenn du bisher 556 € bekommen hast und gleich viele Stunden arbeitest. Drittens, wenn du parallel einen zweiten Job überlegst, rechne erst mit unserem Steuerklassen-Vergleich 2026 durch, ob ein Midijob-Sprung statt zwei Minijobs nicht klüger ist. Bei drei aktiven Minijobs neben dem Hauptjob sparst du dir bis zu 1.500 € Steuer-Nachzahlung, indem du Job zwei und drei zusammenlegst.

Was bedeutet das für Paare?

In vielen Familien ist der Minijob das Einstiegsmodell nach der Elternzeit — und 2026 sind die Zahlen besser als je zuvor: Die neue Grenze von 603 € (statt 556 €) bedeutet 47 € mehr pro Monat, ohne eine Stunde mehr zu arbeiten. Wenn ihr als Paar so organisiert seid, dass eine Person den Minijob nutzt, lohnt sich unbedingt die Prüfung der RV-Befreiung — sie sichert die vollen 603 € netto statt 581,29 €.

💡 Tipp für Paare: Stellt gemeinsam sicher, dass der rentenversicherungsfreie Minijob-Partner trotzdem freiwillige Rentenbeiträge oder einen eigenen ETF-Sparplan hat — der Minijob baute ohne eigene Altersvorsorge in 20 Jahren kaum Rentenansprüche auf.

Finanzsplit-Empfehlung: Tagesgeld Vergleich 2026

Die besten Tagesgeld-Zinsen aendern sich staendig. Vergleich jetzt sofort, wer die hoechsten Zinsen zahlt, ohne Bindungsfrist.