Autor: Tino Dagba · Veröffentlicht: 2026-05-11 · Letzte Prüfung: 2026-05-11

Alle Angaben recherchiert anhand von BGB, VVG, BaFin-Beschwerdestatistik und aktuellen Vergleichsdaten (Stand Mai 2026). Keine Versicherungs- oder Rechtsberatung.

Private Haftpflicht Familie 2026 Vergleich: Für Familien zählt nicht der niedrigste Monatsbeitrag, sondern ob Partner, Kinder, deliktunfähige Kinder, Schlüsselverlust, Gefälligkeitsschäden und Forderungsausfall sauber versichert sind. Ein starker Familientarif hat mindestens 10 Mio. €, besser 50 Mio. € Deckung und kostet oft weniger als 2 getrennte Single-Verträge.

Private Haftpflicht Familie 2026 Vergleich klingt trocken, entscheidet aber im Ernstfall über sehr viel Geld. Wenn dein Kind das Tablet der Nachbarn zerstört, dein Partner beim Umzug eine teure Glastür ruiniert oder du mit dem Fahrrad jemanden verletzt, geht es nicht um Kleingeld. Nach § 823 BGB haftest du für fahrlässig verursachte Schäden grundsätzlich mit deinem Vermögen.

Zuletzt aktualisiert: Mai 2026. Hier wird’s konkret: Ein Familientarif ist kein Deko-Upgrade für Versicherungsordner. Er ersetzt meist 2 Single-Policen, zieht Kinder in den Schutz und räumt typische Paar-Fallen aus, die im Vergleichsrechner schnell untergehen.

Das Wichtigste in Kürze:

- Ein Familientarif sollte Partner im gemeinsamen Haushalt und Kinder in Ausbildung ausdrücklich mitversichern.

- Bei Kindern unter 7 Jahren ist die Deliktfähigkeit nach § 828 BGB begrenzt, deshalb brauchst du den Baustein für deliktunfähige Kinder.

- Die Haftpflichtversicherung muss berechtigte Ansprüche bezahlen und unberechtigte Ansprüche abwehren, schwarz auf weiß laut § 100 VVG.

- 50 Mio. € Deckungssumme sind 2026 ein sinnvoller Zielwert, weil Personenschäden sehr teuer werden können.

- Der billigste Tarif spart vielleicht 20 € im Jahr, kann aber bei Schlüsselverlust, Gefälligkeitsschäden oder Forderungsausfall löchrig sein.

Private Haftpflicht Familie 2026 Vergleich: Was muss drin sein?

Ein guter Familientarif deckt Personen-, Sach- und Vermögensschäden ab. Das klingt nach Versicherungsdeutsch, heißt aber praktisch: Behandlungskosten nach einem Unfall, Ersatz für kaputte Gegenstände und finanzielle Folgeschäden. Für dich bedeutet das: Du vergleichst nicht nur den Preis, sondern die Frage, ob ein echter Familienalltag abgedeckt ist.

Die Pflichtbasis kommt aus dem BGB. Wer jemand anderem fahrlässig Eigentum, Gesundheit oder ein anderes Recht verletzt, muss den Schaden ersetzen (§ 823 BGB). Bei Kindern wird es spezieller: Unter 7 Jahren sind Kinder für verursachte Schäden nicht verantwortlich (§ 828 BGB). Eltern haften aber, wenn sie ihre Aufsichtspflicht verletzen (§ 832 BGB). Genau hier trennt sich ein sauberer Familientarif von einer Billig-Police.

Wenn du gerade Versicherungen sortierst, lies zusätzlich unseren Überblick zu unnötigen Versicherungen. Die Privathaftpflicht gehört nicht auf die Streichliste. Diese Police solltest du zuerst sauber machen.

Welche Deckungssumme braucht eine Familie wirklich?

Die meisten starken Vergleiche arbeiten 2026 mit 10 Mio. € bis 50 Mio. € als Orientierung. Handelsblatt nennt in seinem Haftpflichtvergleich mindestens 10 Mio. €, besser 50 Mio. € als wichtige Leistungsmarke. Finanzfluss zeigt in seinem Vergleich viele Tarife mit 50 Mio. € maximaler Versicherungssumme. Das ist keine Zahl fürs Marketing, sondern ein Puffer für schwere Personenschäden.

Das Rechenbeispiel, das dir keiner zeigt:

Beispiel: Ein Familientarif kostet 72 € im Jahr, 2 Single-Tarife kosten je 48 €. Der Familientarif spart nur 24 € pro Jahr. Der eigentliche Gewinn liegt aber woanders: Partner und Kinder laufen in einem Vertrag, du hast eine gemeinsame Deckungssumme und musst bei einem Schaden nicht klären, wessen Single-Vertrag zuständig ist.

Wenn ein Tarif nur 5 Mio. € Deckung bietet, würde ich ihn 2026 nur nehmen, wenn der Rest außergewöhnlich stark ist. Bei Familien wirkt die Police als Schutzschirm für mehrere Personen. Da ist die Deckungssumme der falsche Ort zum Sparen.

Familientarif oder 2 Single-Verträge: Was ist günstiger?

Ein Familientarif ist in vielen Fällen günstiger als 2 getrennte Single-Policen. Noch wichtiger: Er reduziert Chaos. Bei Paaren im selben Haushalt reicht oft ein gemeinsamer Vertrag, sofern beide Personen im Versicherungsschein stehen. Kinder sind je nach Tarif bis zur Volljährigkeit oder während Schule, Studium und erster Ausbildung mitversichert.

| Variante | Typischer Schutz | Worauf du achten musst | Finanzsplit-Einschätzung |

|---|---|---|---|

| 2 Single-Verträge | Jede Person getrennt | Doppelte Beiträge, keine Kinderlogik | Nur sinnvoll, wenn ihr nicht zusammen wohnt |

| Paartarif | 2 Erwachsene im Haushalt | Partner muss namentlich oder als Haushaltsmitglied erfasst sein | Gut für Paare ohne Kinder |

| Familientarif | Partner und Kinder | Deliktunfähige Kinder, Ausbildung, Schlüsselverlust prüfen | Meist sauberste Lösung für Familien |

| Familie mit Selbstbeteiligung | Gleicher Schutz, kleiner Eigenanteil | 100 € bis 300 € Selbstbeteiligung kann Kleinschäden unattraktiv machen | Okay, wenn du Rücklagen hast |

Wenn du als Selbstständiger nebenbei berufliche Risiken absichern musst, reicht die private Haftpflicht oft nicht. Dann prüfe zusätzlich unseren Leitfaden zur Absicherung für Selbstständige, weil Einkommensschutz und Haftpflicht unterschiedliche Baustellen sind.

Welche Leistungen sind bei Kindern entscheidend?

Der wichtigste Punkt heißt deliktunfähige Kinder. Kinder unter 7 Jahren haften nach § 828 BGB nicht selbst. Im Straßenverkehr gilt für 7- bis 9-Jährige zusätzlich eine Sonderregel. Wenn Eltern ihre Aufsichtspflicht nicht verletzt haben, kann der Geschädigte ohne passenden Tarif leer ausgehen. Moralisch willst du den Schaden oft trotzdem ersetzen. Genau dafür brauchst du die passende Klausel.

Prüfe außerdem Schäden bei Gefälligkeiten. Beispiel: Dein Kind hilft beim Nachbarn, stößt ein Fahrrad um und der Rahmen ist beschädigt. Oder dein Partner hilft beim Umzug und zerkratzt den Parkettboden. Viele schwache Basistarife drücken sich bei solchen Alltagssituationen.

Was Finanzfluss verschweigt: Vergleichstabellen sehen sauber aus, aber sie zeigen selten eure konkrete Familienlogik. Patchwork, volljährige Kinder in Ausbildung, gemeinsame Wohnung ohne Ehe und Schlüssel vom Arbeitgeber sind keine Randfälle. Das ist normaler Alltag.

Welche Tarife stehen 2026 vorne?

Wir ranken hier keine einzelnen Policen als pauschale Empfehlung, weil Beiträge von Wohnort, Selbstbeteiligung, Laufzeit und Leistungspaket abhängen. Die SERP zeigt aber klare Muster: Finanzfluss listet 206 überprüfte Produkte und nennt unter anderem HFK1676 Premium, Alte Leipziger comfort 50 Mio. und Adam Riese Riesig weit oben. Transparent Beraten nennt für Familien in der Gesamtauswertung unter anderem BdV Mitgliederservice, HFK1676 und Debeka mit sehr hohen Werten.

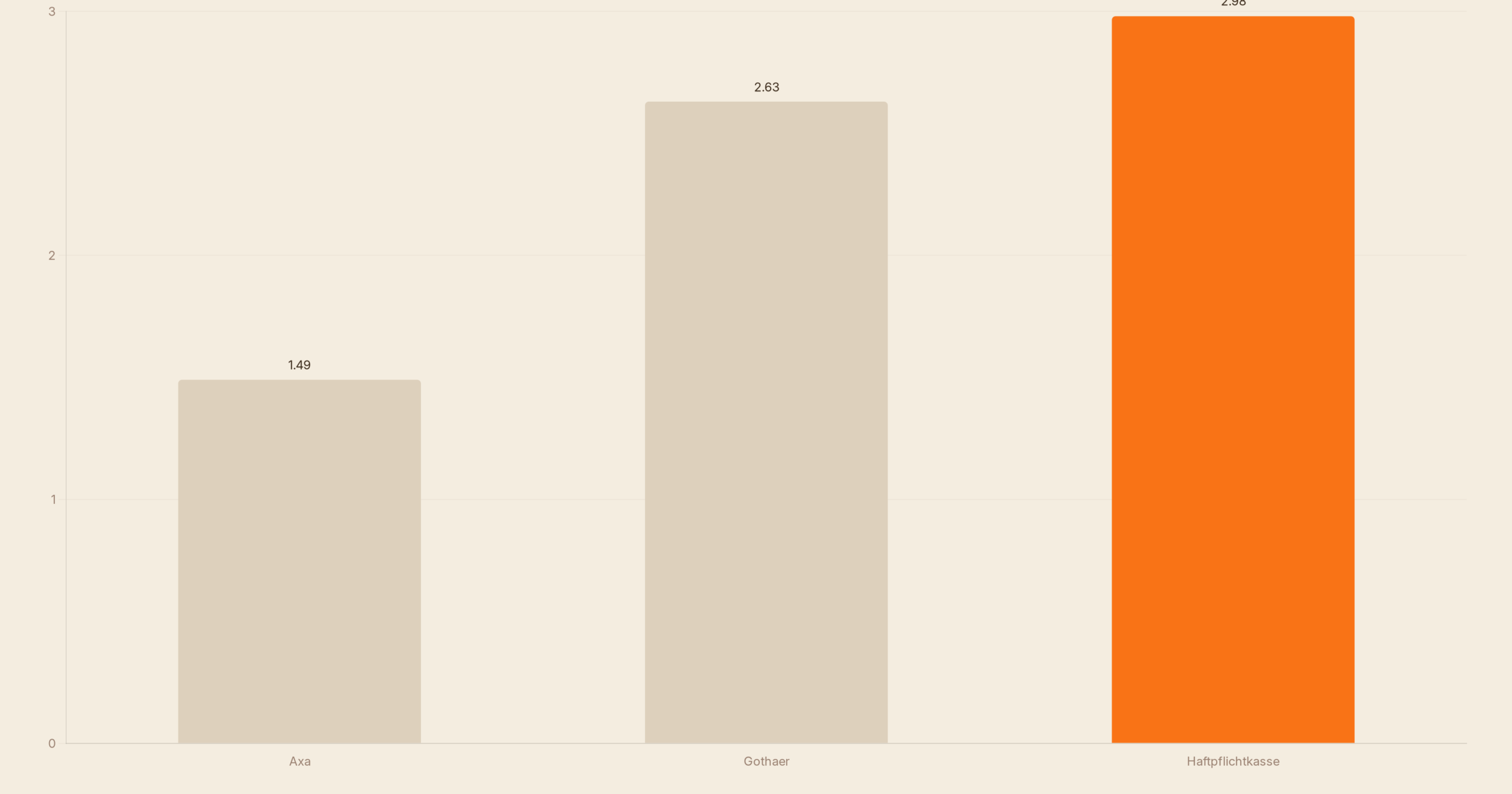

Keine Werbung, die Zahlen: Transparent Beraten führt öffentlich sichtbare Einstiegsbeiträge wie Axa ab 1,49 € monatlich, Die Haftpflichtkasse ab 2,98 € monatlich und Gothaer ab 2,63 € monatlich. Solche Preise sind Einstiegswerte. Entscheidend ist, ob der konkrete Tarif 50 Mio. € Deckung, deliktunfähige Kinder, Forderungsausfall und Schlüsselverlust abdeckt.

| Prüfpunkt | Warum wichtig? | Mindestwert 2026 |

|---|---|---|

| Deckungssumme | Schützt bei schweren Personen- und Vermögensschäden | 10 Mio. €, besser 50 Mio. € |

| Deliktunfähige Kinder | Schließt die größte Familienlücke | ausdrücklich enthalten |

| Forderungsausfall | Zahlt, wenn dir jemand ohne eigene Haftpflicht schadet | ohne hohe Hürden |

| Schlüsselverlust | Wichtig bei Mietwohnung, Arbeit, Verein | private und berufliche Schlüssel prüfen |

| Gefälligkeitsschäden | Schäden beim Helfen im Alltag | mitversichert |

Was bedeutet das für Paare?

Für Paare ist die Privathaftpflicht ein Fairness-Thema. Wenn einer von euch den Vertrag seit Jahren allein zahlt, der andere aber faktisch mitversichert ist, gehört die Prämie ins gemeinsame Budget. Bei 72 € Jahresbeitrag sind das 6 € im Monat, also 3 € pro Person. Kleiner Betrag, großer Schutz.

💡 Tipp für Paare: Legt den Familientarif in euer gemeinsames Fixkostenkonto und speichert im Haushaltsordner 3 Dinge: Versicherungsschein, Schadenhotline und die Klausel zu deliktunfähigen Kindern.

Wenn ihr euer gemeinsames Geld gerade neu sortiert, passt dieser Check gut zu unserem Artikel über das Gemeinschaftskonto und Steuerfallen. Versicherungsschutz und Kontostruktur greifen im Alltag stärker ineinander, als viele Paare denken.

Für wen lohnt sich ein Familientarif?

- Paare im gemeinsamen Haushalt: Ein Vertrag reicht oft, wenn beide sauber erfasst sind.

- Familien mit Kindern unter 7 Jahren: Der Baustein deliktunfähige Kinder ist Pflichtprogramm.

- Patchwork-Familien: Prüfe, welche Kinder und Wohnsituationen der Tarif wirklich umfasst.

- Mieter mit Schlüsseln: Schlüsselverlust kann teuer werden, vor allem bei Schließanlagen.

Finanzsplit-Empfehlung: Nimm keinen Tarif nur wegen des Monatsbeitrags. Filtere zuerst nach 50 Mio. € Deckung, deliktunfähigen Kindern, Forderungsausfall, Gefälligkeitsschäden und Schlüsselverlust. Erst danach vergleichst du den Preis.

Häufige Fehler beim Haftpflichtvergleich

- Nur nach Preis sortieren: 2 € im Monat sehen gut aus, bringen aber nichts, wenn der Kinderschaden ausgeschlossen ist.

- Partner nicht eintragen: Ein Paartarif schützt nur, wenn die Vertragslogik zum Haushalt passt.

- Selbstbeteiligung ignorieren: 150 € Selbstbeteiligung kann bei kleinen Schäden jede Erstattung schlucken.

- Schlüsselverlust vergessen: In Mietshäusern oder bei Arbeitsschlüsseln kann eine neue Schließanlage teuer werden.

- Alten Single-Vertrag behalten: Nach Zusammenzug oder Geburt ist der alte Vertrag oft nicht mehr passend.

Expertentipp

Mein Tipp: Wenn ihr nur 15 Minuten habt, prüft zuerst den Versicherungsschein, nicht den Vergleichsrechner. Stehen Partner, Kinder, Deckungssumme, deliktunfähige Kinder und Schlüsselverlust nicht klar drin, dann lohnt sich der Tarifwechsel. Erst danach suchst du nach einem günstigeren Beitrag.

Auch wichtig: Eine Privathaftpflicht ersetzt keine Berufsunfähigkeitsversicherung und keine Krankenversicherung. Wenn du Einkommensschutz prüfen willst, starte mit unserem Check zur PKV für Selbstständige und den dortigen Kostenfallen.

Fazit: Die private Haftpflicht für Familien ist 2026 kein Tarif für die Schublade. Dieser Vertrag bindet euren Familienalltag juristisch und finanziell zusammen. Fang mit 50 Mio. € Deckung und Kinderklauseln an, dann kommt der Preis.

FAQ — Häufige Fragen zur privaten Haftpflicht für Familien

Ist eine private Haftpflicht für Familien Pflicht?

Nein, sie ist gesetzlich nicht vorgeschrieben. Praktisch ist sie aber einer der wichtigsten freiwilligen Verträge, weil du nach § 823 BGB für fahrlässige Schäden unbegrenzt haften kannst.

Sind Kinder automatisch in der Privathaftpflicht mitversichert?

Nicht automatisch in jedem Vertrag. In Familientarifen sind minderjährige Kinder meist enthalten, aber deliktunfähige Kinder nach § 828 BGB musst du ausdrücklich prüfen.

Reicht ein Familientarif für unverheiratete Paare?

Oft ja, wenn ihr in einem gemeinsamen Haushalt lebt und der Partner im Vertrag eingeschlossen ist. Lies den Versicherungsschein, weil manche Tarife Namen oder Haushaltsstatus verlangen.

Welche Deckungssumme ist 2026 sinnvoll?

Mindestens 10 Mio. €, besser 50 Mio. €. Viele aktuelle Vergleichstarife arbeiten mit 50 Mio. €, weil schwere Personenschäden sehr hohe Forderungen auslösen können.

Was bedeutet Forderungsausfalldeckung?

Diese Klausel hilft, wenn dir jemand anderes einen Schaden zufügt, aber selbst keine Haftpflicht und kein Geld hat. Gute Tarife setzen dafür keine unrealistisch hohen Mindestschäden voraus.

Wann sollte ich von Single auf Familie umstellen?

Spätestens bei Zusammenzug, Heirat, eingetragener Partnerschaft oder Geburt eines Kindes. Der alte Single-Vertrag passt dann oft nicht mehr zur tatsächlichen Risikosituation.

Zahlt die Haftpflicht auch bei vorsätzlichen Schäden?

Nein. Vorsatz ist in der privaten Haftpflicht regelmäßig ausgeschlossen. Der Schutz greift für fahrlässige Schäden und wehrt nach § 100 VVG auch unbegründete Ansprüche ab.

Quellen