Autor: Tino Dagba · Veröffentlicht: 2026-04-10 · Letzte Prüfung: Mai 2026

Alle Angaben recherchiert anhand von Anbieter-Preisverzeichnissen, Bundesbank-Daten und aktuellen Gesetzestexten (Stand Mai 2026). Keine Anlage- oder Steuerberatung.

UniCredit hat ein rund 35 Milliarden Euro schweres Aktientauschangebot für die Commerzbank vorgelegt und hält bereits etwa 30 Prozent. Am 4. Mai 2026 stimmen die UniCredit-Aktionäre über die nötige Kapitalerhöhung ab. Für dich als Commerzbank-Kunde ändert sich kurzfristig nichts – doch als Aktionär, Steuerzahler oder Mittelständler stehen jetzt wichtige Weichen.

UniCredit-Commerzbank-Übernahme: Was das 35-Milliarden-Euro-Gebot für dich bedeutet

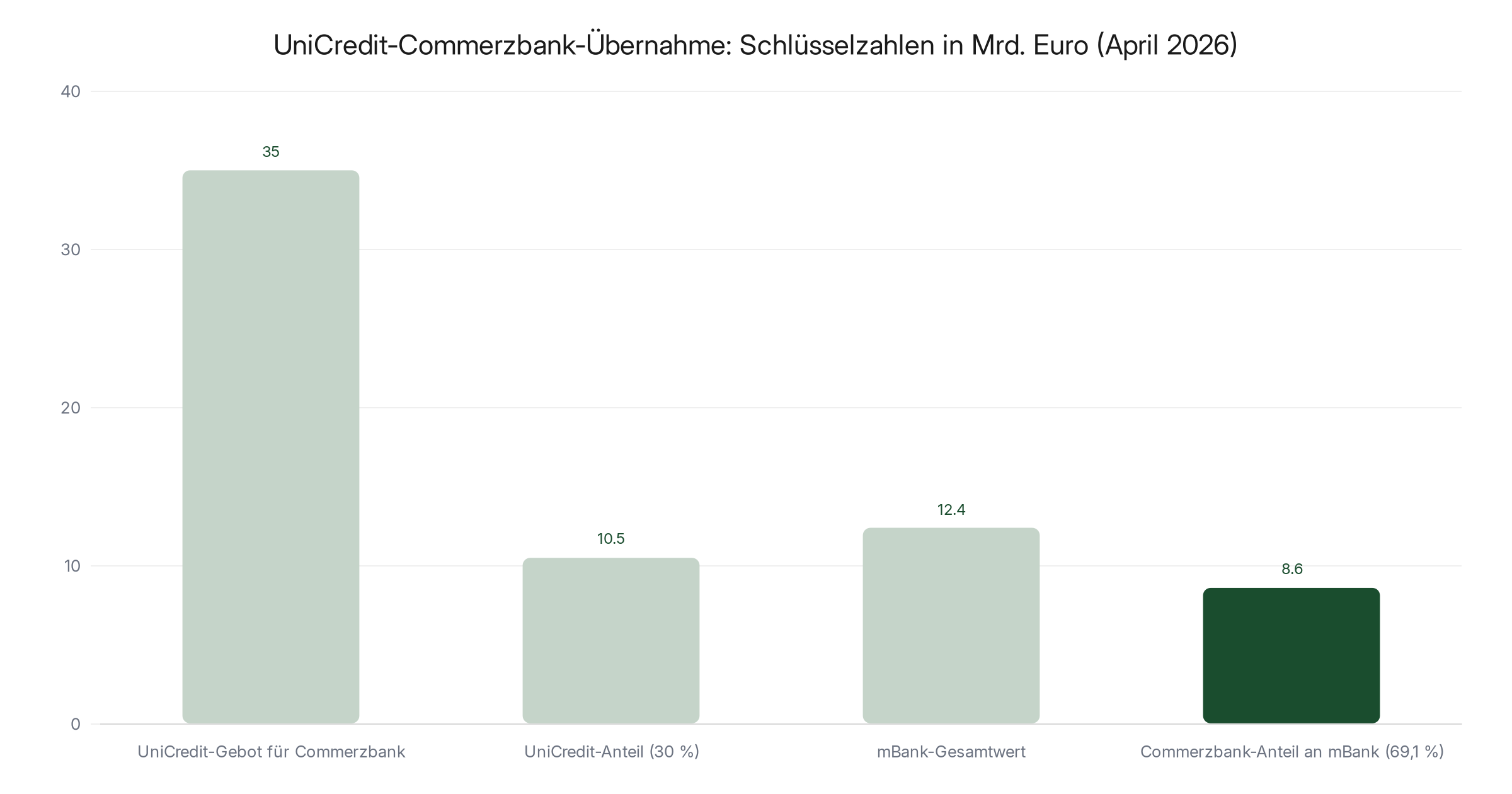

Die UniCredit-Commerzbank-Übernahme ist der größte Banken-Deal in Europa seit Jahren – und ein Stresstest für die deutsche Finanzsouveränität. Die italienische Großbank UniCredit hat am 16. März 2026 ein offizielles Tauschangebot über rund 35 Milliarden Euro (41 Mrd. US-Dollar) für die Commerzbank vorgelegt. Das Ziel: die aktuelle Beteiligung von rund 30 Prozent über die kritische Kontrollschwelle hinaus auszubauen. Laut aktueller Reuters-Berichterstattung warnt UniCredit in den jetzt veröffentlichten Prospektdokumenten selbst vor Risiken des Deals: Bei einer Stimmrechtsmehrheit über 50 Prozent wäre der Konzern zusätzlich gezwungen, die polnische mBank-Tochter der Commerzbank fast vollständig zu übernehmen – das Gebot würde dadurch spürbar teurer.

Transparenz: Dieser Artikel enthält Affiliate-Links. Wenn du über einen dieser Links ein Produkt abschließt oder ein Konto eröffnest, erhalten wir eine Provision – ohne Mehrkosten für dich. Unsere redaktionelle Unabhängigkeit bleibt davon unberührt.

Worum geht es bei dem Deal?

Transparenz: Dieser Artikel enthält Affiliate-Links. Wenn du über einen dieser Links ein Konto eröffnest, erhalten wir eine Provision. Für dich entstehen keine Mehrkosten — die Auswahl basiert ausschließlich auf eigenen Tests.

Die Commerzbank ist nach der Deutschen Bank die zweitgrößte börsennotierte Privatbank Deutschlands und Hausbank für zehntausende deutsche Mittelständler. UniCredit begann im September 2024 still und leise Commerzbank-Aktien einzusammeln und hält heute laut eigenen Angaben rund 30 Prozent – exakt die Schwelle, ab der das deutsche Wertpapiererwerbs- und Übernahmegesetz (WpÜG) ein Pflichtangebot an alle Aktionäre verlangt. Statt den zufälligen Weg über den Markt zu nehmen, legt UniCredit-Chef Andrea Orcel jetzt ein formelles Tauschangebot vor: Commerzbank-Aktionäre sollen ihre Papiere gegen neu ausgegebene UniCredit-Aktien eintauschen. Dafür braucht UniCredit frisches Kapital – und genau darüber entscheidet die außerordentliche Hauptversammlung am 4. Mai 2026 in Mailand.

Der Plan: UniCredit will durch die Fusion Skaleneffekte heben, Kosten in Back-Office und IT senken und sich Zugang zum größten Firmenkundenmarkt der Eurozone sichern. Die Italiener betreiben über ihre Tochter HypoVereinsbank bereits seit 2005 ein deutsches Standbein. Mit der Commerzbank hätte UniCredit die Chance, in Deutschland zur klaren Nummer Zwei hinter der Deutschen Bank aufzusteigen – und gleichzeitig ein pan-europäisches Banken-Schwergewicht zu schmieden, das mit US-Instituten wie JPMorgan oder Bank of America besser konkurrieren kann.

Die polnische Komplikation

Der eigentliche Sprengstoff liegt im Kleingedruckten: Die Commerzbank hält 69,1 Prozent an der polnischen mBank – einer der größten Privatbanken Osteuropas mit einem Marktwert von rund 14,5 Milliarden US-Dollar. Polnisches Recht schreibt vor: Sobald UniCredit bei Commerzbank die Schwelle von 50 Prozent Stimmrechten überschreitet, muss UniCredit auch die restlichen 30,9 Prozent der mBank-Anteile aus dem Streubesitz abkaufen – und zwar in bar, zu einem gesetzlich festgelegten Mindestpreis. Ein teurer Nebeneffekt, den UniCredit offen in seinen Prospekten benennt. Hinzu kommt: Die polnische Finanzaufsicht bevorzugt erklärtermaßen börsennotierte Banken – ein vollständiges Delisting der mBank nach einer Übernahme gilt daher als politisch heikel.

Die wichtigsten Fakten auf einen Blick

- Tauschangebot-Volumen: rund 35 Milliarden Euro (41 Mrd. US-Dollar) in Aktien

- UniCredit-Anteil an Commerzbank (Stand April 2026): etwa 30 Prozent

- mBank-Beteiligung der Commerzbank: 69,1 Prozent (Marktwert rund 14,5 Mrd. US-Dollar)

- Pflichtangebot-Schwelle in Deutschland (WpÜG): 30 Prozent

- mBank-Pflichtangebot ab Kontrolle: 50 Prozent Stimmrechte (polnisches Recht)

- Schlüsseltermin: 4. Mai 2026 – UniCredit-Hauptversammlung über Kapitalerhöhung

- EZB-Hauptrefinanzierungssatz (seit 11. Juni 2025): 2,15 Prozent

Warum ist die Übernahme so brisant?

Der Deal trifft Deutschland an einem wunden Punkt. Die Commerzbank ist für zehntausende deutsche Mittelständler die Hausbank – und der Mittelstand gilt als Rückgrat der deutschen Wirtschaft. Die Bundesregierung hielt bis vor kurzem noch einen Restanteil an der Commerzbank aus der Finanzkrisen-Rettung von 2008/09. Im Rahmen eines geordneten Ausstiegs verkaufte die Finanzagentur des Bundes einen Teil davon über den Markt – und UniCredit sicherte sich bei diesem Verkauf ein erstes Paket. Finanzminister, Kanzleramt und der Commerzbank-Betriebsrat haben die feindliche Übernahme wiederholt öffentlich abgelehnt. Der zentrale Vorwurf: Entscheidungen über Mittelstandskredite, Lieferketten-Finanzierung und Exportkredite würden künftig in Mailand fallen, nicht in Frankfurt.

Dazu kommt die geldpolitische Großwetterlage. Die Deutsche Bundesbank dokumentiert, dass der EZB-Hauptrefinanzierungssatz seit dem 11. Juni 2025 bei 2,15 Prozent verharrt. Das deutlich niedrigere Zinsumfeld gegenüber 2023 drückt europaweit auf die Nettozinsmargen der Banken. Konsolidierung gilt in dieser Phase des Zinszyklus als klassischer Weg, um Skaleneffekte zu heben und Ertragslücken zu schließen. UniCredit profitiert zudem davon, dass die eigene Aktie nach Jahren des Umbaus unter Andrea Orcel mit einem deutlich höheren Kurs-Buchwert-Verhältnis bewertet ist als die Commerzbank – ein Aktientausch ist dadurch für UniCredit rechnerisch attraktiv.

Die Rolle von BaFin, EZB und Politik

Verhindern kann die Bundesregierung den Deal nicht mehr direkt. Verzögern und mit Auflagen versehen aber sehr wohl. Im Zulassungsverfahren sind mehrere Instanzen beteiligt: die BaFin prüft die Angebotsunterlage und kann Nachbesserungen verlangen; die Europäische Zentralbank muss als zuständige Bankenaufsicht der Beteiligung über 50 Prozent zustimmen; das Bundeswirtschaftsministerium kann auf Basis des Außenwirtschaftsrechts Investitionsprüfungen einleiten; und die polnische Finanzaufsicht (KNF) hat bei der mBank-Frage ein Mitspracherecht. Jede dieser Instanzen kann den Zeitplan um Monate verschieben.

Marktreaktion und Analysten-Einschätzung

An der Börse ist der Commerzbank-Kurs seit dem ersten UniCredit-Einstieg im September 2024 deutlich gestiegen und hat sich von den Niveaus der vergangenen Jahre nach oben abgekoppelt. Analysten großer Investmenthäuser sehen UniCredit im Vorteil: Die italienische Bank handelt mit einem höheren Kurs-Buchwert-Verhältnis als die Commerzbank, was einen Aktientausch für UniCredit-Aktionäre rechnerisch vorteilhaft macht. Kritisch diskutiert werden die Integrationsrisiken: Eine Fusion dieser Größenordnung erfordert Jahre an IT-Migration, Personalabbau und Produktvereinheitlichung. Die UniCredit-Aktie selbst reagierte auf die Ankündigung des formellen Gebots moderat positiv, auch weil der Markt die strategische Logik einer paneuropäischen Bankengruppe honoriert. Dennoch gilt: Solange weder BaFin noch EZB grünes Licht gegeben haben und die politische Schlacht in Berlin nicht entschieden ist, bleibt das Ergebnis offen.

Vergleich: Commerzbank, UniCredit und mBank im Überblick

| Kennzahl | Commerzbank | UniCredit | mBank (Polen) |

|---|---|---|---|

| Sitz | Frankfurt am Main | Mailand | Warschau |

| Rolle im Deal | Übernahmeziel | Angreifer (~30 %) | Commerzbank-Tochter (69,1 %) |

| Marktwert (ca.) | rund 35 Mrd. € | mittlerer zweistelliger Mrd. €-Bereich | rund 14,5 Mrd. USD |

| Kernmarkt | Deutschland | Italien, Deutschland (HVB), CEE | Polen |

| Position Politik | Bundesregierung ablehnend | Italienische Regierung neutral/skeptisch | Polnische Aufsicht: Börsennotiz bevorzugt |

| Relevanter Schlüsseltermin | BaFin-Prüfung der Angebotsunterlage | Hauptversammlung 4. Mai 2026 | mBank-Pflichtangebot ab 50 % Kontrolle |

Was bedeutet das für dich?

Die konkrete Antwort hängt davon ab, in welcher Rolle du mit der Commerzbank oder dem deutschen Bankensektor verbunden bist. Hier sind die drei wichtigsten Perspektiven – jeweils mit konkreten Handlungsempfehlungen:

Kurzfristig ändert sich für dich nichts. Dein Girokonto, Tagesgeld oder Depot bei der Commerzbank läuft unverändert weiter, deine IBAN bleibt bestehen, und die Konditionen deiner bestehenden Produkte ändern sich ohne Vorankündigung rechtlich nicht. Selbst wenn UniCredit die Kontrolle übernimmt, dauert eine Marken-, IT- oder Produktintegration erfahrungsgemäß zwei bis fünf Jahre. Die gesetzliche Einlagensicherung bis 100.000 Euro pro Kunde und Bank greift ohnehin – unabhängig vom Eigentümer. Zusätzlich gehört die Commerzbank dem freiwilligen Einlagensicherungsfonds des Bundesverbands deutscher Banken an, der weit höhere Beträge absichert. Praktische Schritte jetzt: Kontoauszüge lokal sichern, Zugangsdaten und Wertpapier-Depotnummern dokumentieren, und prüfen, ob eine zweite, unabhängige Bankverbindung sinnvoll ist – nicht aus Panik, sondern als gesunde Redundanz.

Als Commerzbank-Aktionär

Das Tauschangebot bedeutet konkret: Du würdest deine Commerzbank-Aktien gegen neu ausgegebene UniCredit-Aktien eintauschen. Ob das attraktiv ist, hängt vom finalen Umtauschverhältnis ab, das UniCredit in der offiziellen Angebotsunterlage festschreibt. Historisch handeln Übernahmeziele oft mit einer Prämie – der Commerzbank-Kurs ist seit dem ersten UniCredit-Einstieg im September 2024 deutlich gestiegen. Wichtig: Die Frist für die Annahme beginnt erst nach formaler Veröffentlichung und BaFin-Genehmigung der Angebotsunterlage. Vorher lohnt kein überstürztes Handeln. Wer jetzt verkauft, verzichtet möglicherweise auf eine Übernahmeprämie; wer jetzt kauft, wettet auf ein höheres Endgebot. Beides sind spekulative Positionen.

Als Steuerzahler, Mittelständler und Bürger

Der Bund hat seine Commerzbank-Rettung aus 2008/09 über die letzten Jahre mit insgesamt leichtem Verlust bis leichtem Gewinn abgeschlossen – je nach Zählweise. Politisch steht aber im Raum, wie viel deutsche Banken-Souveränität die Bundesregierung zu bewahren bereit ist. Das stärkste Argument der Gegner: Ein potenzieller Verlust der Finanzierungsautonomie für den deutschen Mittelstand, wenn Kreditentscheidungen künftig in Mailand statt Frankfurt fallen. Das stärkste Argument der Befürworter: Ein europäisches Banken-Schwergewicht ist wettbewerbsfähiger gegenüber US- und asiatischen Großbanken und kann den Mittelstand sogar besser finanzieren. Beide Argumente haben reale Substanz – die politische Debatte dürfte noch Monate laufen.

Alternative Bankverbindungen – sinnvoll prüfen, nicht panisch wechseln

Viele Leser fragen in solchen Phasen: Welche deutschen oder europäischen Alternativen gibt es zur klassischen Filialbank? Der Markt für digitale Girokonten in Deutschland ist in den letzten Jahren stark gewachsen. Neobanken wie N26, DKB, Consorsbank oder bunq bieten mobile Girokonten mit europäischer Einlagensicherung. Die Empfehlung von finanzsplit.de: Treffe keine überhasteten Wechsel, sondern halte idealerweise ein Konto bei einer großen Filialbank plus ein Konto bei einem Online-Anbieter. Diese Zwei-Konto-Strategie schützt dich sowohl vor Übernahmerisiken als auch vor kurzzeitigen IT-Ausfällen und macht dich unabhängiger von einem einzelnen Institut.

Häufige Fragen zur UniCredit-Commerzbank-Übernahme

Wird die Commerzbank jetzt tatsächlich italienisch?

Noch nicht. UniCredit hält heute rund 30 Prozent, das Tauschangebot muss zunächst von den UniCredit-Aktionären am 4. Mai 2026 und anschließend von den Commerzbank-Aktionären in ausreichender Höhe angenommen werden. Auch die BaFin, das Bundeswirtschaftsministerium, die polnische Aufsicht KNF und die Europäische Zentralbank müssen zustimmen. Ein Abschluss vor Ende 2026 gilt deshalb als ambitioniert.

Ist mein Commerzbank-Konto bei einer Übernahme sicher?

Ja. Die gesetzliche Einlagensicherung von 100.000 Euro pro Kunde und Bank bleibt bestehen – unabhängig vom Eigentümer. Zusätzlich ist die Commerzbank Mitglied im freiwilligen Einlagensicherungsfonds des Bundesverbands deutscher Banken, der deutlich höhere Beträge absichert. Ein Eigentümerwechsel ändert daran strukturell nichts.

Was passiert mit dem Commerzbank-Aktienkurs?

Seit dem ersten UniCredit-Einstieg im September 2024 ist der Commerzbank-Kurs deutlich gestiegen. Für die Bewertung des Tauschangebots zählt aber nicht der aktuelle Spotkurs, sondern das Umtauschverhältnis, das UniCredit in der Angebotsunterlage festschreibt. Kleinanleger sollten keine impulsiven Käufe oder Verkäufe treffen, bevor diese Dokumente von der BaFin genehmigt und öffentlich sind.

Warum ist die mBank-Klausel ein Problem?

Weil sie den Deal teurer macht. Überschreitet UniCredit die Kontrollschwelle von 50 Prozent bei der Commerzbank, zwingt das polnische Recht zu einem Pflichtangebot für die restlichen 30,9 Prozent von mBank. Das wären mehrere Milliarden Euro zusätzlich – und zwar in bar, nicht in Aktien. Das schmälert den Spielraum für die Aktien-Tauschkomponente im eigentlichen Commerzbank-Deal und erhöht den Finanzierungsdruck auf UniCredit.

Darf die Bundesregierung die Übernahme einfach verhindern?

Direkt stoppen kann sie den Deal nicht mehr – die Bundesregierung hat ihre Anteile an der Commerzbank größtenteils bereits verkauft. Indirekt bleibt aber Einfluss: über die BaFin im Angebotsverfahren, über das Bundeswirtschaftsministerium im Rahmen der Investitionsprüfung, und über die EZB als Bankenaufsicht. Diese Instanzen können Auflagen durchsetzen und den Prozess deutlich verzögern.

Wann ist mit einer Entscheidung zu rechnen?

Der nächste harte Termin ist der 4. Mai 2026: die außerordentliche UniCredit-Hauptversammlung über die Kapitalerhöhung. Danach folgen BaFin-Prüfung (in der Regel vier bis acht Wochen), formale Angebotsperiode (zehn bis 22 Wochen) und kartellrechtliche sowie aufsichtsrechtliche Verfahren. Ein realistisches Szenario für eine Grundsatzentscheidung über das Tauschangebot ist der Spätherbst 2026.

Welche deutsche Bank könnte als Nächstes zum Übernahmeziel werden?

Wenn der UniCredit-Commerzbank-Deal erfolgreich ist, setzt er einen neuen Maßstab für grenzüberschreitende Banken-M&A in Europa. Als potenziell interessante Ziele werden in Analystenkreisen unter anderem spanische, italienische und skandinavische Banken diskutiert. Für Deutschland gelten die Deutsche Bank und die DZ Bank-Gruppe aufgrund ihrer Größe und Eigentümerstruktur als deutlich schwerer angreifbar.

Quellen & Weiterführende Links

- Reuters: UniCredit says control of Commerzbank would trigger bid for Poland’s mBank (9. April 2026)

- Reuters: UniCredit makes takeover bid for Commerzbank (16. März 2026)

- Deutsche Bundesbank: EZB-Zinssätze – Hauptrefinanzierungssatz und Einlagenfazilität

- BaFin: Übernahmen nach dem Wertpapiererwerbs- und Übernahmegesetz (WpÜG)

Stand: April 2026 | Alle Angaben ohne Gewähr. Dieser Artikel stellt keine Finanzberatung dar.

Jetzt kostenlos bei bunq anmelden →

Hinweis: Dieser Artikel enthält Affiliate-Links. Wenn du über einen dieser Links ein Produkt abschließt oder ein Konto eröffnest, erhalten wir eine Provision – für dich entstehen keine Mehrkosten.

Was bedeutet das für Paare?

Die UniCredit-Ubernahme der Commerzbank fur rund 35 Milliarden Euro betrifft Paare als Commerzbank-Kunden direkt: Konditionen, Filialstruktur und Beratungsangebot konnen sich andern — das gilt besonders fur Paare, die gemeinsame Konten oder Depots bei der Commerzbank fuhren. Aktionare profitieren kurzfristig vom Ubernahmeangebot, Sparer sollten Konditionen neu vergleichen.

💡 Tipp für Paare: Wenn ihr ein Commerzbank-Konto oder -Depot fuhrt: Holt jetzt aktuelle Angebote von Direktbanken ein, um zu wissen, wohin ihr im Falle schlechterer Konditionen wechseln wurdet. Einen Kontowechsel muss man nicht sofort vollziehen — aber vorbereitet sein lohnt sich.

Finanzsplit-Empfehlung: Tagesgeld Vergleich 2026

Die besten Tagesgeld-Zinsen ändern sich ständig. Vergleich jetzt sofort, wer die höchsten Zinsen zahlt, ohne Bindungsfrist.

Aktuelle Zinsen vergleichen →

Hinweis: Dieser Artikel dient der allgemeinen Information und stellt keine Anlageberatung im Sinne des WpHG dar. Alle genannten Produkte, Broker und Strategien wurden redaktionell unabhängig recherchiert. Bitte konsultiere vor Anlageentscheidungen einen zugelassenen Finanzberater.