Autor: Tino Dagba · Veröffentlicht: 2026-04-15 · Letzte Prüfung: Mai 2026

Alle Angaben recherchiert anhand von Anbieter-Preisverzeichnissen, Bundesbank-Daten und aktuellen Gesetzestexten (Stand Mai 2026). Keine Anlage- oder Steuerberatung.

Das Wichtigste in Kürze:

Nur vier bis fünf Versicherungen sind für die meisten Deutschen wirklich unverzichtbar: Haftpflicht, Kranken-, Berufsunfähigkeits- und Hausrat- oder Wohngebäudeversicherung. Alles andere ist optional — und oft unnötig. Wer konsequent aussortiert, spart hunderte Euro im Jahr.

Transparenz: Dieser Artikel enthält Affiliate-Links. Wenn du über einen dieser Links ein Produkt abschließt oder ein Konto eröffnest, erhalten wir eine Provision – ohne Mehrkosten für dich. Unsere redaktionelle Unabhängigkeit bleibt davon unberührt.

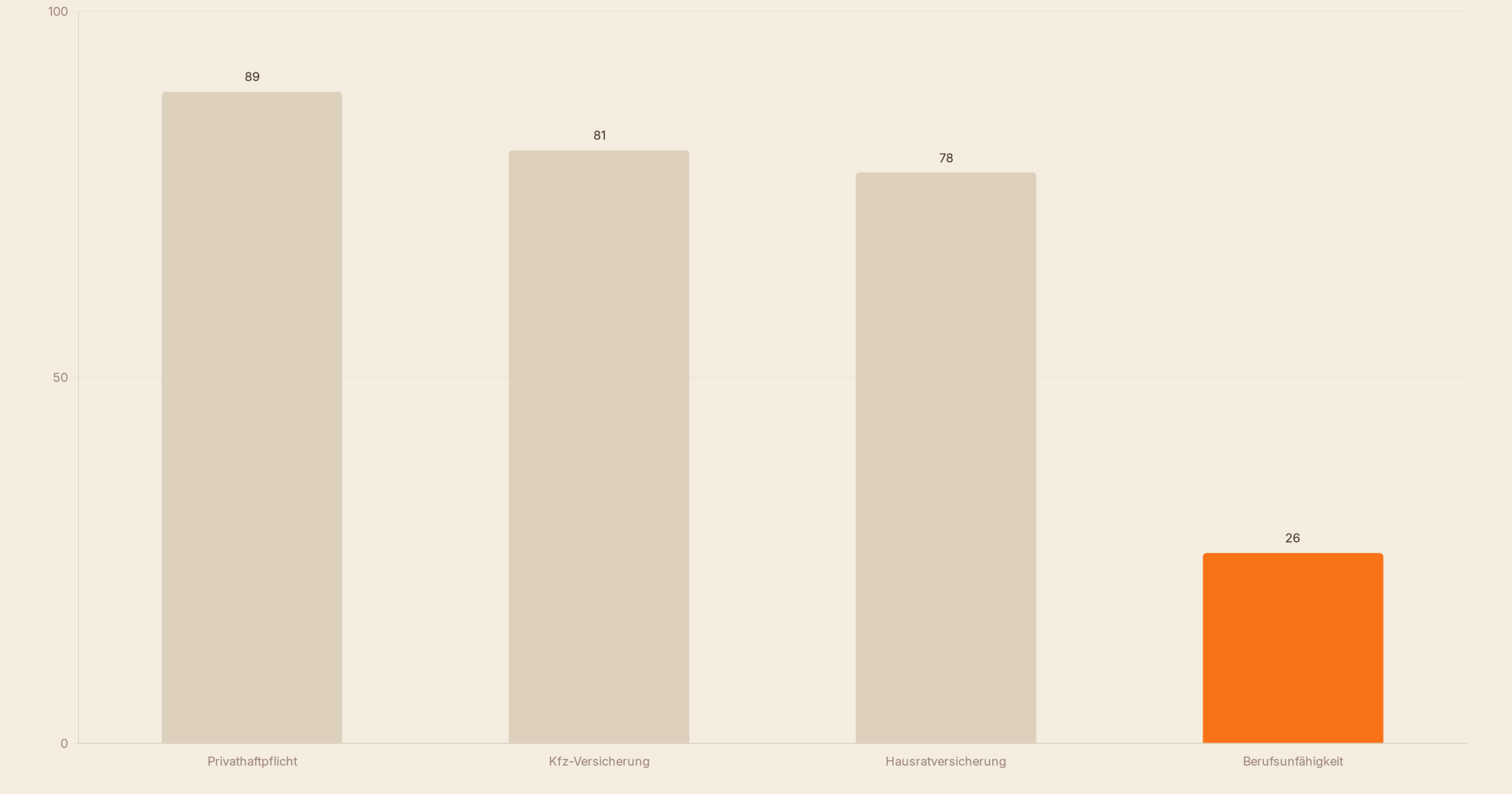

Key Facts: Versicherungen in Deutschland

Transparenz: Dieser Artikel enthält Affiliate-Links. Wenn du über einen dieser Links ein Konto eröffnest, erhalten wir eine Provision. Für dich entstehen keine Mehrkosten — die Auswahl basiert ausschließlich auf eigenen Tests.

- 89,2 % der Haushalte besitzen eine private Haftpflichtversicherung (GDV, 2023) — ein Zuwachs von 6,3 Prozentpunkten innerhalb von fünf Jahren.

- Nur rund 26 % der Haushalte sind gegen Berufsunfähigkeit abgesichert, obwohl statistisch jeder vierte Erwerbstätige im Laufe seines Berufslebens berufsunfähig wird.

- 1.596 Euro gab ein durchschnittlicher Haushalt im Jahr 2022 für Versicherungen aus — das sind 39 % mehr als noch 2012 (Destatis).

- 78 % der Haushalte haben eine Hausratversicherung, aber viele sind dabei deutlich unterversichert.

- Ab ca. 40 Euro im Jahr ist eine private Haftpflichtversicherung bereits zu haben — eine der günstigsten und gleichzeitig wichtigsten Policen überhaupt.

- Über 400 verschiedene Versicherungsprodukte werden auf dem deutschen Markt angeboten — die meisten davon braucht niemand wirklich.

Die 5 Versicherungen, die wirklich jeder braucht

Der Versicherungsmarkt ist bewusst unübersichtlich. Vermittler profitieren davon, wenn du zu viele Policen kaufst. Deshalb zuerst die ehrliche Liste der fünf Versicherungen, die für die meisten Menschen in Deutschland unverzichtbar sind:

1. Krankenversicherung

In Deutschland Pflicht — entweder gesetzlich (GKV) oder privat (PKV). Ohne Krankenversicherung bist du rechtlich unversichert. Für die meisten Arbeitnehmer ist die GKV die sinnvolle Wahl, zumindest bis zur Versicherungspflichtgrenze von 73.800 Euro Jahreseinkommen (Stand 2025).

2. Private Haftpflichtversicherung

Die wichtigste Police überhaupt — und gleichzeitig eine der günstigsten. Sie schützt dich, wenn du versehentlich jemandem einen Schaden zufügst: Du fährst jemandem mit dem Fahrrad um, dein Kind beschädigt beim Nachbarn teure Einrichtung, du verlierst einen Schlüssel. Ohne Haftpflicht haftest du mit deinem gesamten Privatvermögen, und Schadensersatzforderungen können in die Millionen gehen. Kostenpunkt: ab 40 bis 80 Euro im Jahr. Wichtig: Wähle eine Deckungssumme von mindestens 10 bis 15 Millionen Euro für Personen- und Sachschäden.

3. Berufsunfähigkeitsversicherung (BU)

Statistisch wird jeder vierte Beschäftigte mindestens einmal in seinem Berufsleben berufsunfähig. Die staatliche Erwerbsminderungsrente deckt im Schnitt nur rund 30 bis 35 % des letzten Nettoeinkommens. Wer keine BU hat und berufsunfähig wird, rutscht schnell in finanzielle Not. Die BU ist teurer (etwa 100 bis 300 Euro monatlich je nach Beruf und Alter), aber für alle mit Familie oder laufenden Finanzierungen die wichtigste Existenzabsicherung. Faustregel: So früh wie möglich abschließen — je jünger und gesünder, desto günstiger.

4. Hausratversicherung (für Mieter)

Schützt deinen gesamten Hausstand — Möbel, Elektronik, Kleidung — bei Feuer, Einbruch, Leitungswasserschäden und Sturm. Wer Eigentum im Wert von über 15.000 Euro besitzt, und das trifft auf die überwiegende Mehrheit zu, sollte abgesichert sein. Die Kosten liegen bei ca. 70 bis 150 Euro im Jahr für eine durchschnittliche Wohnung.

5. Wohngebäudeversicherung (für Eigentümer)

Für jeden Immobilienbesitzer unverzichtbar. Sie deckt Schäden am Gebäude durch Feuer, Sturm, Leitungswasser und Hagel. Wer eine Immobilie finanziert, wird vom Kreditgeber ohnehin auf den Nachweis dieser Police bestehen. Kosten: sehr unterschiedlich je nach Baujahr, Lage und Wohnfläche — häufig zwischen 200 und 600 Euro im Jahr.

Für wen sind weitere Versicherungen sinnvoll?

Jenseits der fünf Kern-Policen hängt alles von deiner persönlichen Situation ab. Die folgende Tabelle zeigt, welche weiteren Versicherungen wirklich sinnvoll sein können — und welche du getrost ignorieren kannst.

| Versicherung | Sinnvoll für wen? | Jahreskosten ca. | Bewertung |

|---|---|---|---|

| Risikolebensversicherung | Familien mit Alleinverdiener, Immobilienfinanzierer | 100–300 € | ✅ Sehr sinnvoll |

| Kfz-Haftpflicht | Alle Fahrzeughalter (gesetzliche Pflicht!) | 300–700 € | ✅ Pflicht |

| Kfz-Vollkasko | Neuwagen unter 5 Jahren oder finanzierte Fahrzeuge | 500–1.200 € | ⚠️ Situationsabhängig |

| Reisekrankenversicherung | Alle, die regelmäßig ins Ausland reisen | 10–50 € | ✅ Günstig & sinnvoll |

| Krankenzusatzversicherung | GKV-Versicherte mit Wunsch nach Chefarzt oder Zahnersatz | 200–1.000 € | ⚠️ Optional |

| Handyversicherung | Niemand — zu teuer im Verhältnis zum Nutzen | 60–200 € | ❌ Überflüssig |

| Glasversicherung | Meist schon durch Hausrat abgedeckt | 30–80 € | ❌ Meistens überflüssig |

| Sterbegeldversicherung | Kein sinnvolles Preis-Leistungs-Verhältnis | 200–500 € | ❌ Nicht empfehlenswert |

5 typische Denkfehler beim Versicherungsabschluss

Die meisten Deutschen versichern die falschen Risiken — und lassen die wichtigen ungedeckt. Das sind die häufigsten Fehler:

Fehler 1: Kleine Risiken versichern, große ignorieren.

Wer eine Handyversicherung für 120 Euro im Jahr abschließt, aber keine Berufsunfähigkeitsversicherung hat, macht einen klassischen Denkfehler. Die Faustregel lautet: Versichere nur das, was dich finanziell ruinieren kann. Ein kaputtes Handy tut weh, aber du überlebst es finanziell. Eine Berufsunfähigkeit ohne Absicherung nicht.

Fehler 2: Zu niedrige Deckungssummen wählen.

Eine Haftpflichtversicherung mit nur 3 Millionen Euro Deckungssumme reicht heute nicht mehr aus. Der Mindeststandard liegt bei 10 bis 15 Millionen Euro für Personen- und Sachschäden — und das bei einem Police-Preis von oft unter 100 Euro im Jahr.

Fehler 3: Alte Policen nie überprüfen.

Viele zahlen jahrelang für Verträge, die sie vor zehn oder fünfzehn Jahren abgeschlossen haben — ohne zu prüfen, ob die Konditionen noch zeitgemäß oder günstig sind. Ein Versicherungscheck einmal im Jahr kann mehrere hundert Euro sparen.

Fehler 4: Kombiprodukte blind kaufen.

Gebündelte Produkte wie Unfall- und Lebensversicherung in einem Paket, oder Bausparverträge mit Versicherungsmantel klingen praktisch. Sie sind aber oft teuer und unflexibel — und bedienen den Verkäufer mehr als den Käufer.

Fehler 5: Keine Selbstbeteiligung vereinbaren.

Wer bei Hausrat oder Kfz eine moderate Selbstbeteiligung von 150 bis 300 Euro wählt, senkt die Jahresprämie oft um 20 bis 30 %. Das lohnt sich fast immer, da kleine Schäden ohnehin selten gemeldet werden — aus Angst vor einem Prämienverlust.

Was bedeutet das für dich?

Was bedeutet das für Paare?

Welche Versicherungen ein Paar wirklich braucht, unterscheidet sich von Singles: Haftpflicht bleibt Pflicht — aber gemeinsam versichert ist günstiger. Wer zusammenzieht, sollte Policen zusammenführen und Doppelversicherungen eliminieren. Paare mit Kindern brauchen zusätzlich eine Risikolebensversicherung für den Allein- oder Hauptverdiener.

💡 Tipp für Paare: Legt alle Versicherungsverträge beider Partner gemeinsam auf den Tisch und prüft: Gibt es Doppelversicherungen (z. B. zwei Haftpflichten)? Welche können als Paar günstiger kombiniert werden? Das spart oft 200–400 € im Jahr.

Versicherungen sind kein Selbstzweck — sie sollen finanzielle Katastrophen verhindern, nicht jedes Missgeschick abfedern. Wenn du heute deinen Versicherungsordner öffnest und alles streichst, was nicht auf dieser Liste steht, wirst du wahrscheinlich mehrere hundert Euro im Jahr sparen. Die entscheidende Frage: Hast du eine private Haftpflicht und eine Berufsunfähigkeitsversicherung? Wenn ja, bist du gegen die größten Risiken gewappnet. Den Rest regelt gesunder Menschenverstand und ein ehrlicher Blick auf deine persönliche Lebenssituation.

FAQ — Häufige Fragen

Welche Versicherungen sind in Deutschland gesetzlich Pflicht?

Gesetzlich verpflichtend sind die Krankenversicherung für alle Einwohner sowie die Kfz-Haftpflichtversicherung für alle Fahrzeughalter. Für Immobilienbesitzer mit einer Bankfinanzierung ist die Wohngebäudeversicherung faktisch Pflicht, da Banken sie als Bedingung verlangen. Alle anderen Versicherungen sind freiwillig.

Brauche ich eine private Haftpflichtversicherung, wenn ich schon die gesetzliche Krankenversicherung habe?

Ja, unbedingt. Die gesetzliche Krankenversicherung deckt nur deine eigenen Gesundheitskosten ab. Die private Haftpflichtversicherung schützt dich, wenn du anderen einen Schaden zufügst — und das kann theoretisch Millionenbeträge kosten. Beide Versicherungen sind völlig unterschiedlich und ergänzen sich.

Lohnt sich die Berufsunfähigkeitsversicherung wirklich, wenn sie so teuer ist?

Für die meisten Berufstätigen: ja. Besonders für Angestellte mit Familie oder laufenden Finanzierungen ist sie unverzichtbar. Jeder vierte Erwerbstätige wird statistisch mindestens einmal berufsunfähig, und die staatliche Erwerbsminderungsrente deckt im Schnitt nur rund 30 % des bisherigen Einkommens. Je früher du abschließt, desto günstiger ist der Beitrag.

Brauche ich als Mieter eine Hausratversicherung?

Wenn dein Hausstand einen Wert von über 10.000 Euro hat — was in den meisten Haushalten der Fall ist — dann ja. Die Hausratversicherung schützt deinen Besitz bei Einbruch, Feuer, Leitungswasserschäden und Sturm. Für Mieter kostet sie oft nur 70 bis 150 Euro im Jahr.

Welche Versicherungen kann ich problemlos kündigen?

In den meisten Fällen überflüssig sind: Handy- und Elektronikversicherungen, separate Glasversicherungen wenn du eine Hausratversicherung hast, Sterbegeldversicherungen, Reisegepäckversicherungen und Insassenunfallversicherungen als Zusatz zur Kfz-Police. Prüfe immer, ob deine bestehende Police das Risiko nicht schon abdeckt.

Wie oft sollte ich meine Versicherungen überprüfen?

Mindestens einmal im Jahr — am besten vor dem nächsten Hauptfälligkeitstermin. Bei großen Lebensveränderungen wie Heirat, Geburt eines Kindes, Hauskauf oder Jobwechsel solltest du deinen Versicherungsschutz sofort anpassen, da sich dein Risikoprofil deutlich verändert hat.

Quellen & Weiterführende Links

Finanzsplit-Empfehlung: Tagesgeld Vergleich 2026

Die besten Tagesgeld-Zinsen ändern sich ständig. Vergleich jetzt sofort, wer die höchsten Zinsen zahlt, ohne Bindungsfrist.

Aktuelle Zinsen vergleichen →

Hinweis: Dieser Artikel dient der allgemeinen Information und stellt keine Anlageberatung im Sinne des WpHG dar. Alle genannten Produkte, Broker und Strategien wurden redaktionell unabhängig recherchiert. Bitte konsultiere vor Anlageentscheidungen einen zugelassenen Finanzberater.