Erbschaftsteuer Freibetrag 2026: Wer erbt steuerfrei?

Das Wichtigste in Kürze: 2026 können Kinder bis zu 400.000 € steuerfrei erben – pro Elternteil. Ehegatten sogar 500.000 €. Wer die Freibeträge kennt und…

Das Wichtigste in Kürze:

2026 können Kinder bis zu 400.000 € steuerfrei erben – pro Elternteil. Ehegatten sogar 500.000 €. Wer die Freibeträge kennt und frühzeitig plant, kann Erbschaftsteuer legal auf null reduzieren. In diesem Artikel erfährst du alle Freibeträge 2026, wie die Steuer berechnet wird, und welche Strategien Familien nutzen, um Vermögen steuerfrei weiterzugeben.

Erbschaftsteuer 2026: Wer zahlt überhaupt?

Nicht jeder Erbfall löst Erbschaftsteuer aus. Das Erbschaftsteuer- und Schenkungsteuergesetz (ErbStG) gewährt persönliche Freibeträge, die in vielen Familiensituationen dafür sorgen, dass überhaupt keine Steuer anfällt. Entscheidend ist: Wie nah ist die verwandtschaftliche Beziehung zum Erblasser?

Laut Bundesfinanzministerium wurden 2024 in Deutschland rund 50 Milliarden Euro vererbt und verschenkt – aber nur ein Bruchteil davon tatsächlich besteuert, weil die Freibeträge so viel abdecken.

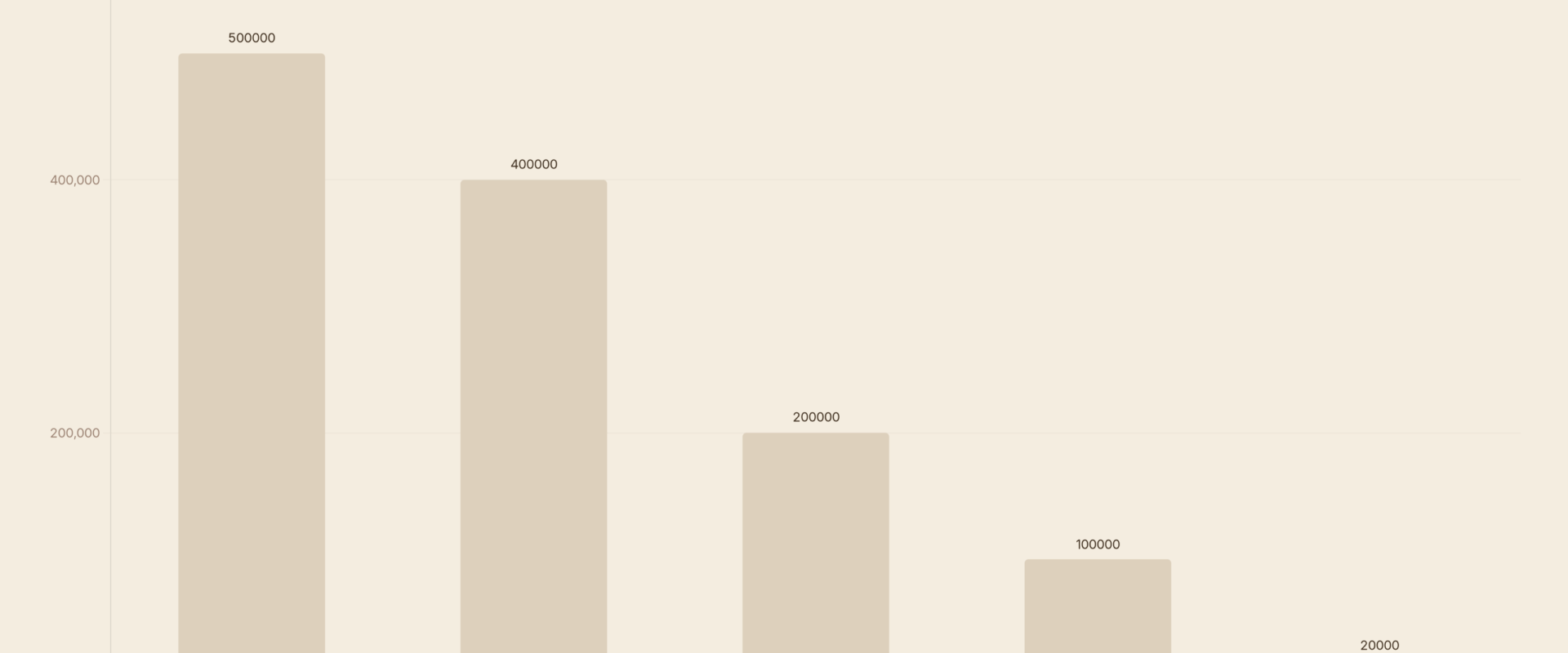

Alle Erbschaftsteuer-Freibeträge 2026 im Überblick

| Verwandtschaftsgrad | Freibetrag | Steuerklasse |

|---|---|---|

| Ehegatte / eingetragener Partner | 500.000 € | I |

| Kinder, Stiefkinder | 400.000 € | I |

| Enkelkinder (Elternteil verstorben) | 400.000 € | I |

| Enkelkinder (Elternteil lebt) | 200.000 € | I |

| Eltern, Großeltern (beim Erben) | 100.000 € | I |

| Geschwister, Nichten, Neffen | 20.000 € | II |

| Nicht verwandte Personen | 20.000 € | III |

Wichtig: Der Freibetrag gilt pro Erbfall und pro Person. Ein Kind kann also von jedem Elternteil 400.000 € steuerfrei erben – insgesamt also 800.000 € von beiden Eltern zusammen.

Key Facts: Erbschaftsteuer in Deutschland 2026

- 400.000 € Freibetrag pro Kind von jedem Elternteil (ErbStG § 16)

- 500.000 € Freibetrag für Ehegatten und eingetragene Lebenspartner

- 10-Jahres-Zyklus: Freibeträge können alle 10 Jahre erneut genutzt werden (durch Schenkungen)

- Steuersätze Steuerklasse I: 7 % bis 30 % (je nach Erbschaftshöhe)

- Steuersätze Steuerklasse II: 15 % bis 43 %

- Steuersätze Steuerklasse III: 30 % bis 50 %

- Anzeigepflicht: Jeder Erbfall muss dem Finanzamt innerhalb von 3 Monaten gemeldet werden

Wie wird die Erbschaftsteuer berechnet? – Rechenbeispiel

Anna (42, Angestellte in Hamburg) erbt nach dem Tod ihres Vaters ein Depot im Wert von 520.000 € und ein Sparbuch mit 80.000 € – insgesamt 600.000 €.

Schritt 1: Freibetrag abziehen

600.000 € – 400.000 € (Freibetrag Kind) = 200.000 € steuerpflichtiges Erbe

Schritt 2: Steuersatz ermitteln (Steuerklasse I)

Bei 200.000 € in Steuerklasse I gilt ein Steuersatz von 11 % (laut § 19 ErbStG).

Schritt 3: Steuer berechnen

200.000 € × 11 % = 22.000 € Erbschaftsteuer

Was wäre möglich gewesen? Hätte der Vater 10 Jahre vor seinem Tod 200.000 € an Anna verschenkt, wäre dieser Betrag steuerfrei übergegangen (innerhalb des Freibetrags), und Anna hätte beim Erbfall nur noch 400.000 € geerbt – exakt der Freibetrag, null Steuer.

Steuersätze im Detail: Steuerklasse I, II und III

| Wert des Erwerbs | Steuerklasse I | Steuerklasse II | Steuerklasse III |

|---|---|---|---|

| bis 75.000 € | 7 % | 15 % | 30 % |

| bis 300.000 € | 11 % | 20 % | 30 % |

| bis 600.000 € | 15 % | 25 % | 30 % |

| bis 6.000.000 € | 19 % | 30 % | 30 % |

| bis 13.000.000 € | 23 % | 35 % | 50 % |

| bis 26.000.000 € | 27 % | 40 % | 50 % |

| über 26.000.000 € | 30 % | 43 % | 50 % |

Steuerklasse I umfasst Ehegatten, Kinder und Enkel. Steuerklasse II Geschwister, Nichten, Neffen und Schwiegereltern. Steuerklasse III alle anderen Personen – hier wird es schnell teuer.

5 legale Strategien, um Erbschaftsteuer zu reduzieren oder zu vermeiden

1. Schenkungen alle 10 Jahre nutzen (Kettenschenkung)

Der wichtigste Hebel: Der Erbschaftsteuer-Freibetrag lässt sich alle 10 Jahre erneut nutzen – nicht nur beim Tod, sondern auch bei Schenkungen zu Lebzeiten. Ein Elternteil mit einem Kind kann also alle 10 Jahre bis zu 400.000 € steuerfrei übertragen. Über 30 Jahre wären das 1,2 Millionen Euro – steuerfrei.

Praxisbeispiel: Klaus (60) hat ein Depot von 600.000 €. Er schenkt seiner Tochter 2026 sofort 400.000 € (steuerfrei innerhalb des Freibetrags). 2036 kann er die nächste Schenkung von bis zu 400.000 € vornehmen.

2. Ehegatte als erste Erb-Station nutzen

Bei Verheirateten gilt: Ehegatte erbt zuerst mit 500.000 € Freibetrag. Dann erben Kinder vom überlebenden Elternteil mit jeweils 400.000 €. Das verdoppelt die steuerfreie Übertragungsmasse.

3. Nießbrauchvorbehalt bei Immobilien

Wer eine Immobilie überträgt, aber weiter darin wohnen möchte, kann ein Nießbrauchrecht einbehalten. Das mindert den steuerlichen Wert der Schenkung erheblich – weil der kapitalisierte Wert des Nießbrauchs vom Verkehrswert abgezogen wird. Das kann die Schenkung für Steuerzwecke um 30–50 % günstiger machen.

4. Lebensversicherungen geschickt nutzen

Lebensversicherungen, die direkt auf eine andere Person als Bezugsberechtigten ausgestellt werden, fallen nicht in den Nachlass und unterliegen eigenen Freibeträgen (§ 20 ErbStG). Eine separate Lebensversicherung mit dem Kind als Begünstigtem kann zusätzliche steuerfreie Beträge ermöglichen.

5. Familiengesellschaft (GbR/GmbH) für große Vermögen

Ab einem Vermögen über 2 Millionen Euro lohnt sich die Gründung einer Familienholding. Anteile können mit Abschlägen bewertet und über viele Jahre steuergünstig übertragen werden. Das ist komplex und erfordert Steuerberatung – aber es ist die Strategie der Wohlhabenden.

Sonderfall: Erbschaftsteuer bei Immobilien

Bei Immobilien gibt es eine besondere Regel: Das Familienheim (also die selbstgenutzte Wohnung oder das selbstgenutzte Haus) kann vollständig erbschaftsteuerfrei übergehen – wenn Ehegatte oder Kinder darin einziehen und mindestens 10 Jahre bewohnen.

Bedingungen für steuerfreies Familienheim:

- Ehegatte: Das Haus muss sofort als Hauptwohnsitz genutzt werden. Keine Flächenbegrenzung.

- Kinder: Gleiches gilt, aber die Wohnfläche darf 200 m² nicht überschreiten (der Rest wird steuerpflichtig).

- Mindestnutzungsdauer: 10 Jahre. Wer vorher auszieht oder verkauft, muss nachträglich Erbschaftsteuer zahlen.

Achtung bei der Bewertung: Geerbte Immobilien werden für Steuerzwecke mit dem Verkehrswert angesetzt, nicht mit dem Kaufpreis. In Ballungsräumen wie München oder Hamburg führt das häufig dazu, dass Erbschaften, die frühere Generationen als „normal“ betrachteten, heute hohe Steuern auslösen können.

Was musst du als Erbe tun? Die Fristen

- 3 Monate Anzeigepflicht: Jeder Erbfall muss innerhalb von 3 Monaten beim zuständigen Finanzamt angezeigt werden (auch wenn voraussichtlich keine Steuer anfällt).

- Erbschaftsteuerbescheid: Das Finanzamt fordert dich dann auf, eine Erbschaftsteuerklärung einzureichen – meist mit einer Frist von 3 Monaten ab Aufforderung.

- Zahlungsfrist: Die Steuer ist 1 Monat nach Bekanntgabe des Steuerbescheids fällig. Bei Immobilien kann eine Stundung von bis zu 10 Jahren beantragt werden, wenn sonst Liquiditätsprobleme entstehen.

Für wen gilt was?

| Situation | Handlungsempfehlung |

|---|---|

| Eltern mit Kindern, Vermögen unter 400.000 € | Kein akuter Handlungsbedarf. Freibetrag deckt alles. Testament sicherstellt korrekte Erbfolge. |

| Eltern mit Kindern, Vermögen 400.000–1.200.000 € | Frühzeitige Schenkungen prüfen. Alle 10 Jahre können bis zu 400.000 € pro Kind steuerfrei übertragen werden. |

| Ehepaar mit Immobilien über 800.000 € Wert | Nießbrauchkonstruktion oder Familiengesellschaft prüfen. Steuerberater einschalten. |

| Unverheiratet zusammenlebend | Nur 20.000 € Freibetrag für den Partner (Steuerklasse III). Ehe oder eingetragene Partnerschaft erwägen, um 500.000 € Freibetrag zu erhalten. |

Häufige Fehler bei der Erbschaftsteuerplanung

- Zu spät beginnen: Der 10-Jahres-Rhythmus braucht Zeit. Wer erst mit 80 anfangt zu schenken, hat nur noch einen Zyklus. Wer mit 60 beginnt, hat potenziell drei.

- Schenkungen nicht notariell beurkunden: Schenkungen von Immobilien müssen notariell beurkundet werden (Pflicht). Bei Geld empfiehlt sich zumindest ein Schenkungsvertrag für die Dokumentation.

- Die Anzeigepflicht vergessen: Auch wenn keine Steuer anfällt, müssen Erbfälle gemeldet werden. Wer das versäumt, riskiert Bußgelder.

- Testamentarische Regelungen fehlen: Ohne Testament gilt die gesetzliche Erbfolge – die ist nicht immer optimal für die Steuer (z.B. bei nichtehelichen Lebenspartnern: kein gesetzliches Erbrecht, nur 20.000 € Freibetrag).

- Immobilienwerte unterschätzen: Der Verkehrswert 2026 liegt in vielen Regionen weit über dem Kaufpreis der Eltern. Eine aktuelle Bewertung kann Überraschungen vermeiden.

Was bedeutet das für dich?

Erbschaftsteuer zu vermeiden ist legal und klug – und erfordert vor allem Zeit. Wer frühzeitig plant, Schenkungen steuert und Freibeträge konsequent ausschöpft, kann auch größere Vermögen vollständig steuerfrei übergeben. Der erste Schritt: Berechne, was deine Familie erben wird, und prüfe, ob Schenkungen heute schon sinnvoll wären. Ein Steuerberater ist hier keine Luxus – sondern eine Investition, die sich oft zigfach auszahlt.

FAQ — Häufige Fragen zur Erbschaftsteuer 2026

Wie hoch ist der Freibetrag für Kinder bei der Erbschaftsteuer 2026?

Kinder können von jedem Elternteil 400.000 € steuerfrei erben (§ 16 ErbStG). Das gilt pro Person und pro Erbfall. Von beiden Elternteilen zusammen können Kinder also 800.000 € steuerfrei erhalten.

Muss ich Erbschaftsteuer zahlen, wenn ich ein Haus erbe?

Nicht zwingend. Das selbstgenutzte Familienheim ist steuerfrei, wenn Ehegatte oder Kind einzieht und mindestens 10 Jahre dort wohnt (Kinder nur bis 200 m² Wohnfläche). Zusätzlich deckt der persönliche Freibetrag (400.000 € bei Kindern) einen Teil des Immobilienwerts ab.

Können Freibeträge mehrfach genutzt werden?

Ja – der entscheidende Trick: Freibeträge können alle 10 Jahre erneut genutzt werden. Wer seinem Kind heute 400.000 € schenkt, kann in 10 Jahren erneut 400.000 € steuerfrei verschenken. Diesen Zyklus nennt man Kettenschenkung.

Was passiert, wenn ich den Erbfall nicht anzeige?

Die Anzeigepflicht beim Finanzamt innerhalb von 3 Monaten ist gesetzlich vorgeschrieben. Wer das versäumt, riskiert ein Bußgeld und kann den Vorwurf der Steuerhinziehung auf sich ziehen – auch wenn letztlich keine Steuer anfällt.

Was gilt für unverheiratete Paare?

Unverheiratete Partner erben ohne Testament nach gesetzlicher Erbfolge gar nichts. Mit Testament gilt für sie Steuerklasse III mit nur 20.000 € Freibetrag. Alles darüber wird mit 30–50 % versteuert. Heirat oder eingetragene Partnerschaft ändert das drastisch: 500.000 € Freibetrag, Steuerklasse I.

Gibt es eine Erbschaftsteuer auf Renten oder Lebensversicherungen?

Kapitalleistungen aus Lebensversicherungen, die direkt an einen Begünstigten (nicht den Nachlass) ausgezahlt werden, gehören nicht zum steuerpflichtigen Nachlass. Sie unterliegen aber eigenen steuerlichen Regelungen (§ 20 ErbStG). Renten aus der gesetzlichen Rentenversicherung sind erbschaftsteuerfrei, da sie nicht vererbbar sind.

Wie lange muss ich nach einem Erbfall warten, bis ich das Erbe nutzen kann?

Rechtlich kannst du das Erbe sofort nutzen. Steuerlich musst du zunächst den Steuerbescheid abwarten (oder eine Freistellungsbescheinigung beim Finanzamt beantragen). Banken verlangen oft einen Erbschein, der beim Nachlassgericht beantragt wird – das dauert in der Regel 4–12 Wochen.

Quellen & Weiterführende Links

ETF-Sparplan ab 1€ starten

Kostenlos und flexibel bei unserem Finanztest-Sieger Scalable Capital investieren.