Autor: Tino Dagba · Veröffentlicht: 2026-04-12 · Letzte Prüfung: Mai 2026

Alle Angaben recherchiert anhand von Anbieter-Preisverzeichnissen, Bundesbank-Daten und aktuellen Gesetzestexten (Stand Mai 2026). Keine Anlage- oder Steuerberatung.

Seit dem Ausbruch des Iran-Kriegs am 28. Februar 2026 ist der Ölpreis um über 50 Prozent gestiegen. Diesel kostet bereits 2,35 Euro pro Liter, die Inflation kletterte im März auf 2,7 Prozent – Ökonomen der ING erwarten im Sommer bis zu 4 Prozent. Eine fragile Waffenruhe zu Ostern gibt kurze Erleichterung. Was du jetzt konkret tun solltest, um dein Geld zu schützen, liest du hier.

Iran-Krieg und Ölpreis: So schützt du jetzt dein Geld

Es begann mit Luftschlägen. Am 28. Februar 2026 griffen die USA und Israel iranische Militärinfrastruktur an – und seitdem hat sich an den globalen Energiemärkten fast alles verändert. Der Iran sperrte die Straße von Hormus, durch die rund ein Fünftel des weltweiten Rohöls fließt. Die Folge: ein Ölpreisschock, der sich direkt auf deutschen Zapfsäulen, Nebenkostenabrechnungen und Supermarktregalen niederschlägt. Laut ZDF heute lag der Ölpreis Anfang April gut 50 Prozent über dem Vorkriegsniveau – das hat reale Konsequenzen für jeden deutschen Haushalt.

Zu Ostern vereinbarten die USA und Iran eine zweiwöchige Waffenruhe, Iran öffnete die Meerenge vorerst wieder. Doch die Lage bleibt angespannt: Tausende Verstöße gegen den Waffenstillstand wurden gemeldet, ein dauerhafter Frieden ist nicht in Sicht. Die entscheidende Frage lautet: Was bedeutet das für dein Geld – und was kannst du jetzt tun?

Transparenz: Dieser Artikel enthält Affiliate-Links. Wenn du über einen dieser Links ein Produkt abschließt oder ein Konto eröffnest, erhalten wir eine Provision – ohne Mehrkosten für dich. Unsere redaktionelle Unabhängigkeit bleibt davon unberührt.

Was hinter der Hormus-Krise steckt – und warum sie so mächtig ist

Transparenz: Dieser Artikel enthält Affiliate-Links. Wenn du über einen dieser Links ein Konto eröffnest, erhalten wir eine Provision. Für dich entstehen keine Mehrkosten — die Auswahl basiert ausschließlich auf eigenen Tests.

Die Straße von Hormus ist schmaler als viele denken – gerade einmal 33 Kilometer an ihrer engsten Stelle. Und doch ist sie das finanzielle Nadelöhr der Welt: Durch diesen Korridor fließen täglich rund 21 Millionen Barrel Rohöl, darunter ein Großteil der Lieferungen aus Saudi-Arabien, Kuwait, den Vereinigten Arabischen Emiraten und dem Irak. Als der Iran diese Route Anfang März 2026 faktisch sperrte – durch Kriegsschiffe, Schnellboote und Drohnenpatrouillen – reagierten die Rohstoffmärkte sofort und heftig.

Innerhalb von Tagen schnellte der Rohölpreis um mehr als ein Drittel in die Höhe. Anfang April lag er gut 50 Prozent über dem Vorkriegsniveau. Für Deutschland, das praktisch keine eigenen Ölreserven fördert und täglich Millionen Liter importiertes Rohöl verarbeitet, ist das ein direkter Schlag ins Kontor. Jede Tankfüllung, jede Heizkostenabrechnung, jeder Lieferwagen, der dein Paket bringt – alles wird teurer.

Historisch betrachtet ist die Hormus-Krise kein Novum. Schon im Ersten und Zweiten Golfkrieg, im Iran-Irak-Krieg der 1980er-Jahre und während der Sanktionskonflikte von 2012 haben Spannungen rund um diese Meerenge die Weltwirtschaft erschüttert. Doch diesmal ist der Schock besonders stark – weil die Welt noch nicht vollständig auf erneuerbare Energien umgestellt hat und weil Deutschland sich nach den Verwerfungen durch den Ukraine-Krieg in einer strukturellen Energie-Schwächeposition befindet.

Die wichtigsten Fakten auf einen Blick

- Kriegsbeginn: 28. Februar 2026 — US-israelische Angriffe auf iranische Militärinfrastruktur lösten die Krise aus

- Ölpreisanstieg: über +50 % gegenüber dem Vorkriegsniveau (Stand Anfang April 2026)

- Dieselpreis: 2,35 €/Liter (bundesweiter Durchschnitt, 9. April 2026, Quelle: Tankerkönig)

- Inflationsrate Deutschland: 2,7 % im März 2026 – Energiepreise allein stiegen 7,2 % gegenüber Vorjahr

- Gasspeicher-Füllstand: 23,15 % (8. April 2026) vs. historischem Durchschnittswert von 40,4 %

- ING-Prognose: 3–4 % Inflation im Sommer 2026 (Carsten Brzeski, Chefvolkswirt ING Deutschland)

Ich halte die Situation für erheblich unterschätzt. Viele Deutsche haben sich nach dem Rückgang der Energiepreise in den Jahren 2023 und 2024 in falscher Sicherheit gewiegt. Die strukturelle Abhängigkeit von fossilen Energieträgern aus politisch instabilen Regionen ist jedoch geblieben – der Iran-Krieg führt das gnadenlos vor Augen.

So trifft dich die Krise direkt im Portemonnaie

Die Zahlen sind eindeutig. Wer heute tankt, zahlt für einen vollen 60-Liter-Tank mit Diesel rund 21 Euro mehr als noch im Herbst 2025. Wer heizt oder kocht, spürt die gestiegenen Gaspreise in der Nebenkostenabrechnung. Wer im Supermarkt einkauft, zahlt mehr – weil höhere Transportkosten und Rohstoffpreise die gesamte Lieferkette verteuern.

Laut dem Institut der deutschen Wirtschaft Köln (IW Köln) könnte ein anhaltend hoher Ölpreis Deutschland über zwei Jahre bis zu 80 Milliarden Euro kosten – das entspricht rund einer Billion Euro Kaufkraftverlust für Verbraucher und Unternehmen zusammen. Ein Extrem-Szenario mit Ölpreisen von 150 US-Dollar pro Barrel würde das deutsche BIP 2026 um 0,5 Prozent und 2027 um weitere 1,3 Prozent schrumpfen lassen.

Besonders besorgniserregend: Die deutschen Gasspeicher sind mit 23,15 Prozent aktuell weit unter dem historischen April-Durchschnitt von rund 40 Prozent. Das erhöht die Verwundbarkeit Deutschlands für den nächsten Winter erheblich – besonders dann, wenn Flüssiggas-Lieferungen (LNG) aus dem Persischen Golf erneut gestört werden.

| Energieträger | Preis April 2026 | Veränderung ggü. Vorjahr (ca.) | Monatliche Mehrkosten (Ø Haushalt) |

|---|---|---|---|

| Super E5 (Benzin) | 2,16 €/Liter | ca. +25 % | ca. +35 € |

| Super E10 (Benzin) | 2,10 €/Liter | ca. +23 % | ca. +32 € |

| Diesel | 2,35 €/Liter | ca. +28 % | ca. +42 € |

| Erdgas | 10,88 ct/kWh | ca. +11 % | ca. +12 € |

| Strom | 27,90 ct/kWh | ca. +2 % | ca. +3 € |

Quellen: Verivox, Tankerkönig, Handelsblatt Energie-Monitor, Stand 8.–9. April 2026. Mehrkosten basieren auf typischen Verbräuchen eines deutschen Durchschnittshaushalts.

Ein konkretes Rechenbeispiel: Wer als Pendler monatlich 1.000 Kilometer mit einem Diesel-PKW (6 Liter/100 km Verbrauch) fährt, gibt aktuell rund 141 Euro pro Monat für Kraftstoff aus. Vor Kriegsbeginn waren es – bei einem Dieselpreis von rund 1,70 Euro – etwa 102 Euro. Das macht 39 Euro Mehrkosten monatlich, also rund 468 Euro im Jahr. Für Pendler und Selbstständige, die viel fahren, summiert sich das schnell auf vier- bis vierstellige Beträge.

Inflation und Wachstum: Was Ökonomen jetzt erwarten

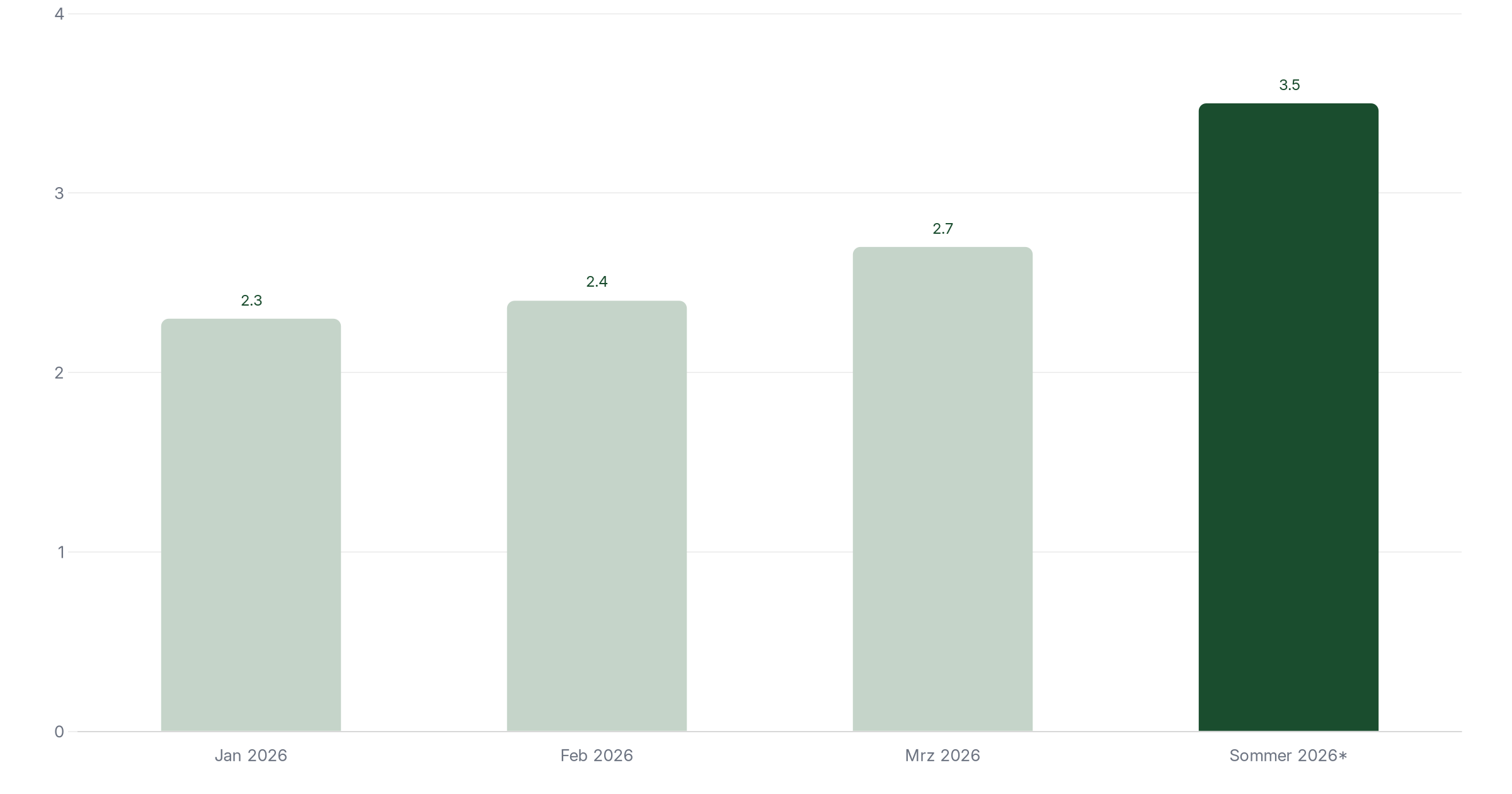

Die Inflationsrate in Deutschland ist im März 2026 auf 2,7 Prozent gestiegen – angetrieben vor allem durch Energiepreise, die 7,2 Prozent über dem Vorjahresmonat lagen. Das ist eine klare Trendwende nach dem Rückgang der vergangenen zwei Jahre, in denen sich die Teuerung von ihren Höchstständen bei über 10 Prozent erholt hatte. Nun droht der zweite Inflationsschub.

Carsten Brzeski, Chefvolkswirt der ING Deutschland, warnte in einem Handelsblatt-Podcast bereits deutlich: Im Sommer seien drei bis vier Prozent Inflation möglich – sobald die gestiegenen Rohstoffpreise vollständig durch die Lieferketten in die Verbraucherpreise ankämen. Das Institut für Makroökonomie und Konjunkturforschung (IMK) teilt diese Einschätzung und spricht von einem „Inflationsschub der zweiten Runde“.

Das Dilemma für die Europäische Zentralbank ist erheblich: Sie hatte den Leitzins zuletzt auf 2,5 Prozent gesenkt, um die lahmende europäische Wirtschaft zu stützen. Ein neuer Inflationsschub zwingt sie möglicherweise zu einer Pause bei weiteren Zinssenkungen – oder sogar zu einer erneuten Anhebung. Allerdings solltest du wissen, dass die EZB hier zwischen zwei Übeln wählen muss: Sie kann entweder die Wirtschaft durch hohe Zinsen weiter bremsen oder die Inflation durch zu frühe Zinssenkungen anfachen.

Das Deutsche Institut für Wirtschaftsforschung (DIW Berlin) hat seine BIP-Wachstumsprognose für 2026 bereits von 1,2 auf 0,6 Prozent halbiert. Deutschland droht damit erneut eine Phase der wirtschaftlichen Stagnation – schlecht für Steuereinnahmen, schlecht für den Arbeitsmarkt, schlecht für die Stimmung.

Waffenruhe: Entwarnung oder trügerische Erleichterung?

Kurz vor Ostern haben sich die USA und der Iran auf eine zweiwöchige Waffenruhe geeinigt. Der Iran kündigte an, die Straße von Hormus wieder zu öffnen – und die Rohölpreise fielen an den Terminmärkten prompt um mehrere Prozent. Klingt nach Erleichterung. Ist es auch – aber nur kurzfristig.

Denn die Waffenruhe ist fragil. Beide Seiten meldeten Tausende Verstöße, US-Vizepräsident Vance erklärte zuletzt, dass keine Einigung erzielt worden sei und die US-Delegation die Abreise vorbereite. Dauerhafte Friedensverhandlungen haben noch nicht begonnen. Und selbst wenn der Waffenstillstand hält: Die Gasspeicher sind nicht von heute auf morgen wieder gefüllt, die Logistikketten brauchen Wochen, um sich zu normalisieren.

Für Anleger und Sparer bedeutet das: kurzfristige Erleichterung, aber keine Entwarnung. Die strukturellen Risiken – Abhängigkeit von Öl aus dem Persischen Golf, niedrige Gasspeicher, angespannte EZB-Geldpolitik, eine schwächelnde deutsche Wirtschaft – bleiben bestehen. Wer jetzt nichts tut, überlässt seinen Finanzen das Steuer.

Was bedeutet das für dich? Fünf konkrete Schritte jetzt

Die Krise ist real – aber sie ist kein Grund zur Panik. Es gibt klare, umsetzbare Schritte, die du jetzt ergreifen kannst, um deine Finanzen wetterfest zu machen.

1. Energievertrag prüfen und Waffenruhe-Fenster nutzen

Die temporäre Entspannung an den Energiemärkten drückt kurzfristig die Tarife bei einigen Anbietern. Vergleiche jetzt deinen Gas- und Stromvertrag auf Vergleichsportalen. Ein Wechsel in diesem Fenster kann dich vor dem nächsten Preisanstieg schützen – aber achte auf Mindestlaufzeiten und ob Preisgarantien angeboten werden.

2. Tagesgeld und Festgeld: Inflationsschutz aktiv betreiben

Wenn die Inflation auf 3–4 Prozent klettert und dein Erspartes auf einem unverzinsten Girokonto liegt, verlierst du jeden Monat real an Kaufkraft. Tagesgeldzinsen liegen aktuell zwischen 2,5 und 3,5 Prozent, Festgeld für 12 Monate bietet teils noch 3,2–3,6 Prozent pro Jahr. Das ist kein Luxusgewinn – aber es mildert die Inflation erheblich. Solange die EZB den Zinssenkungspfad unterbricht, bleibt dieses Fenster offen.

3. ETF-Sparplan: Weiterlaufen lassen, nicht in Panik verkaufen

Für langfristige ETF-Anleger gilt eine eiserne Regel: Nicht in der Krise verkaufen. Geopolitische Schocks führen regelmäßig zu kurzfristigen Kursrückgängen – gefolgt von Erholungen, sobald die Situation klarer wird. Wer einen monatlichen Sparplan auf einen global diversifizierten Aktien-ETF bespart, profitiert vom Cost-Averaging-Effekt: In Krisenzeiten kaufst du günstig ein. Wer hingegen aussteigt, verpasst oft die schnelle Erholung.

4. Budget-Check: Fixkosten auf den Prüfstand stellen

Stell dir eine simple Frage: Wie viel zahlst du monatlich tatsächlich für Energie? Ein Durchschnittshaushalt mit 10.000 kWh Gasverbrauch zahlt bei aktuellen Preisen rund 1.088 Euro pro Jahr für das Gas allein – zuzüglich Netzentgelte und Steuern. Überprüfe, ob du Einsparpotenziale hast: Thermostat um ein Grad absenken spart bis zu 6 Prozent Heizkosten, Förderprogramme der KfW für Dämmungsmaßnahmen sind weiterhin aktiv.

5. Ruhe bewahren und langfristig denken

Geopolitische Krisen fühlen sich immer dauerhaft an – sind es aber selten. Der Golfkrieg 1991, die Ölkrise 2008, die Ukraine-Invasion 2022: In allen Fällen erholten sich die Märkte langfristig. Wer mit einem kühlen Kopf und einem soliden Plan in solche Phasen geht, kommt gestärkt heraus. Wer hektisch reagiert, zahlt doppelt drauf.

Was bedeutet das für Paare?

Der Olpreisanstieg um uber 50 Prozent seit Ausbruch des Iran-Kriegs trifft Paare und Familien doppelt — einmal an der Tankstelle mit 2,35 Euro pro Liter Diesel, und einmal beim wochentlichen Einkauf durch die anziehende Inflation von 2,7 Prozent. Wer als Haushalt ein Auto nutzt und regelmasig einkauft, spurt das sofort im Budget.

💡 Tipp für Paare: Plant gemeinsam ein kurzes Finanzgesprach: Schaut eure letzten drei Kontoauszuge durch und identifiziert, wo euch der Olpreisschock konkret trifft — Tankkosten, Heizung, Lebensmittel. Wer ein ETF-Depot hat, sollte prufen, ob Rohstoff-Absicherung fehlt.

Der Iran-Krieg ist ein schmerzhafter Reminder: Unser Wohlstand hängt an dünnen Fäden, die durch enge Meerengen führen. Wer das ignoriert und sein Geld nicht aktiv managt, zahlt dafür – still und schleichend, Cent für Cent. Die Waffenruhe gibt dir eine Atempause. Nutze sie, um dich zu wappnen.

FAQ — Häufige Fragen

Wie lange wird der Iran-Krieg die Energiepreise beeinflussen?

Das hängt von der Dauer des Konflikts ab. Die aktuelle zweiwöchige Waffenruhe ist fragil – beide Seiten meldeten Tausende Verstöße. Sollte kein dauerhafter Frieden folgen, dürften die Energiepreise erhöht bleiben. Selbst bei einem Waffenstillstand brauchen Gasspeicher und Lieferketten Wochen bis Monate zur Normalisierung.

Was kostet mich der Ölpreisanstieg konkret pro Monat?

Ein Pendler mit 1.000 Kilometern monatlich im Diesel-PKW (6 l/100 km) zahlt aktuell rund 39 Euro mehr pro Monat als vor Kriegsbeginn. Auf das Jahr gerechnet sind das rund 468 Euro Mehrausgaben allein beim Tanken. Dazu kommen höhere Heiz- und Nebenkosten, die sich für den Durchschnittshaushalt auf weitere 100–200 Euro jährlich summieren.

Sollte ich jetzt Gold kaufen als Schutz vor der Inflation?

Gold gilt als klassischer Krisenschutz und hat in geopolitischen Schocks historisch oft seinen Wert gehalten oder gesteigert. Als kleine Beimischung von 5–10 Prozent des Portfolios kann es sinnvoll sein, um Risiken zu streuen. Als alleinige Anlage ist es jedoch zu volatil und erwirtschaftet keine laufenden Erträge. Besser: eine Kombination aus Tagesgeld, ETFs und einer kleinen Gold-Position.

Was macht die EZB mit den Zinsen, wenn die Inflation wieder steigt?

Die EZB hat den Leitzins zuletzt auf 2,5 Prozent gesenkt. Ein neuer Inflationsschub Richtung 3–4 Prozent könnte sie zwingen, weitere Zinssenkungen zu pausieren oder zu verzögern. Für Sparer bedeutet das: Tagesgeld- und Festgeldzinsen bleiben vorerst auf einem attraktiven Niveau. Dieses Fenster solltest du nutzen, bevor die Zinsen irgendwann doch weiter fallen.

Wie sicher ist Deutschlands Gasversorgung für den nächsten Winter?

Mit einem Füllstand von nur 23,15 Prozent (April 2026) liegen die deutschen Gasspeicher weit unter dem historischen Durchschnitt von 40,4 Prozent für diesen Zeitraum. Die Speicher müssen bis Oktober auf rund 80–90 Prozent aufgefüllt werden. Falls der Konflikt anhält und LNG-Tankerlieferungen aus dem Persischen Golf erneut gestört werden, könnte das im Winter 2026/27 erneut zu Preisspitzen und möglichen Versorgungsengpässen führen.

Lohnt sich jetzt ein Wechsel zum günstigeren Strom- oder Gasanbieter?

Ja – die aktuelle Waffenruhe hat die Großhandelspreise kurzfristig gedrückt, was sich bei einigen Anbietern in günstigeren Neukunden-Tarifen bemerkbar macht. Vergleiche auf Plattformen wie Verivox oder Check24. Achte auf Tarife ohne Vorkasse, mit kurzen Kündigungsfristen und möglichst langer Preisgarantie. Ein Wechsel kann aktuell 200–400 Euro pro Jahr sparen – je nach aktuellem Tarif.

Quellen & Weiterführende Links

- ZDF heute: Iran-Krieg – Was der hohe Ölpreis für die Inflation bedeutet

- IW Köln: Höhere Ölpreise könnten Deutschland bis zu 80 Milliarden Euro kosten

- ZDF heute: Iran-Krieg – Die Folgen für die Weltwirtschaft und Deutschland

- Tagesspiegel: Sprit, Märkte, Schiffe – wirtschaftliche Folgen im Live-Überblick

- Handelsblatt Invest: ING-Ökonom Brzeski erwartet 3–4 % Inflation im Sommer 2026

- Stimme.de: Ölpreise brechen ein nach Ankündigung der USA-Iran-Waffenruhe

Stand: April 2026 | Alle Angaben ohne Gewähr. Dieser Artikel stellt keine Finanzberatung dar.

➡️ Depot noch nicht optimiert? Schau dir unsere geprüften Finanzempfehlungen an – die besten Depots für Deutschland 2026.

Finanzsplit-Empfehlung: Tagesgeld Vergleich 2026

Die besten Tagesgeld-Zinsen ändern sich ständig. Vergleich jetzt sofort, wer die höchsten Zinsen zahlt, ohne Bindungsfrist.

Aktuelle Zinsen vergleichen →

Hinweis: Dieser Artikel dient der allgemeinen Information und stellt keine Anlageberatung im Sinne des WpHG dar. Alle genannten Produkte, Broker und Strategien wurden redaktionell unabhängig recherchiert. Bitte konsultiere vor Anlageentscheidungen einen zugelassenen Finanzberater.