Mieten oder kaufen 2026: So triffst du die richtige Entscheidung

Das Wichtigste in Kürze: Ob Mieten oder Kaufen 2026 sinnvoller ist, hängt vor allem vom Kaufpreisfaktor, deinem Eigenkapital und deinem Zeithorizont ab. Bundesweit liegt der…

Das Wichtigste in Kürze:

Ob Mieten oder Kaufen 2026 sinnvoller ist, hängt vor allem vom Kaufpreisfaktor, deinem Eigenkapital und deinem Zeithorizont ab. Bundesweit liegt der Kaufpreisfaktor bei 18–22 — deutlich attraktiver als auf dem Höhepunkt 2022. In Großstädten wie München bleibt Mieten aber oft die klügere Wahl. Wer beim Mieten konsequent die Differenz zur Kaufrate in ETFs anlegt, kann langfristig sogar besser dastehen.

Zuletzt aktualisiert: April 2026

Key Facts: Mieten oder kaufen 2026

- Kaufpreisfaktor bundesweit: 18–22 (gesunken von über 25 in 2022)

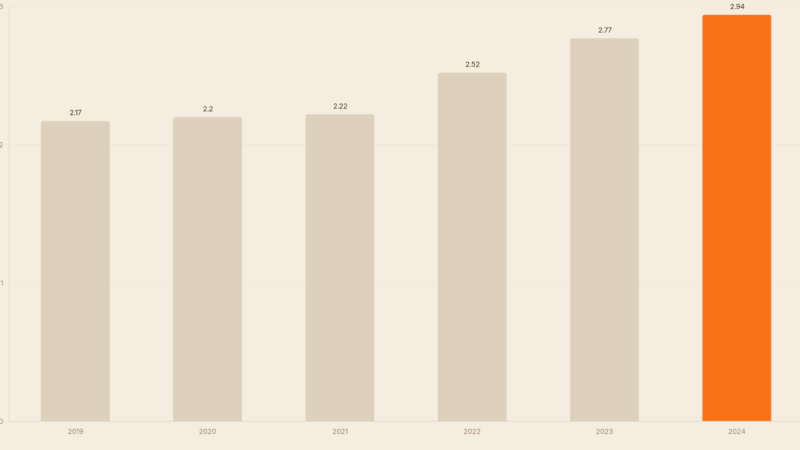

- Bauzinsen aktuell: 3,75 % (10 Jahre) bis 3,95 % (15 Jahre Zinsbindung)

- Durchschnittlicher Kaufpreis: 3.197 €/m² für Häuser, 2.703 €/m² für Wohnungen (Q1 2026, Destatis)

- Durchschnittliche Miete: 9,22 €/m² bundesweit — in Großstädten oft 15–22 €/m²

- Eigenkapital-Minimum: 20 % des Kaufpreises plus 7–12 % Nebenkosten

- Immobilienpreise Neubau: +3,3 % im Jahresvergleich (Feb 2026 vs. Feb 2025, Destatis)

Die wichtigste Kennzahl: Der Kaufpreisfaktor

Der Kaufpreisfaktor (auch: Mietpreismultiplikator) ist das einfachste Werkzeug, um Kaufen und Mieten zu vergleichen. Du berechnest ihn so: Kaufpreis ÷ Jahreskaltmiete. Ein Ergebnis von 20 bedeutet: Du zahlst 20 Jahresmieten für die Immobilie — dann gehört sie dir.

Die Faustregel aus der Praxis: Liegt der Faktor unter 20, ist Kaufen in der Regel finanziell attraktiv. Bei einem Faktor von 20–25 kommt es auf deinen persönlichen Zeithorizont und die Zinsentwicklung an. Liegt er über 25, musst du sehr langfristig denken — in den meisten Metropolen ist Mieten dann die nüchternere Entscheidung.

Konkretes Beispiel: Eine Wohnung für 300.000 Euro in einer mittelgroßen Stadt mit einer Kaltmiete von 1.100 Euro monatlich (13.200 Euro/Jahr): Kaufpreisfaktor = 300.000 ÷ 13.200 = 22,7. Das liegt noch im vertretbaren Bereich — besonders wenn du mindestens 10 Jahre bleibst.

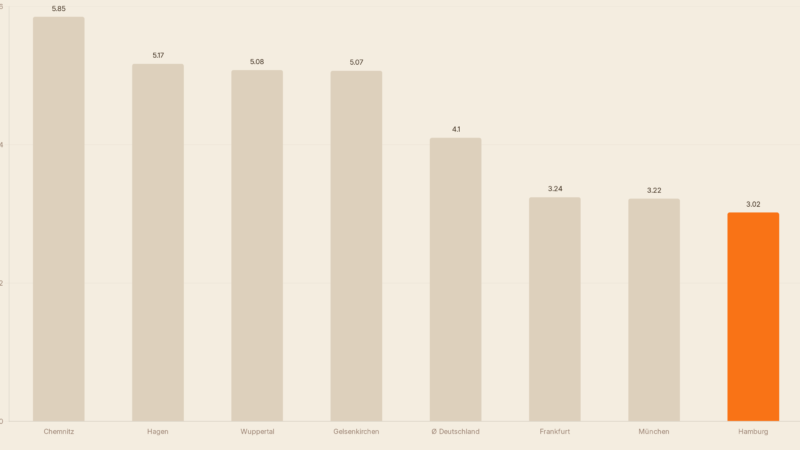

Kaufpreisfaktor 2026 nach Stadt — die Übersicht

Der Faktor variiert je nach Standort enorm. In München zahlst du immer noch das 30- bis 33-fache einer Jahresmiete. Im Bundesschnitt und in kleineren Städten liegt er deutlich niedriger — und damit oft im Bereich, wo Kaufen finanziell überlegen ist.

| Stadt / Region | Kaufpreisfaktor (2026) | Bewertung |

|---|---|---|

| München | 30–33 | Kaufen teuer — Mieten meist günstiger |

| Hamburg | 26–28 | Grenzwertig — sehr lageabhängic |

| Berlin | 23–25 | Je nach Bezirk vertretbar |

| Frankfurt / Main | 22–24 | Vertretbar mit gutem Eigenkapital |

| Köln / Düsseldorf | 20–22 | Vertretbar — gute Kaufchancen |

| Stuttgart | 22–25 | Teuer, aber stabiler Markt |

| Ruhrgebiet | 14–18 | Kaufen klar attraktiv |

| Bundesschnitt (außerhalb Top-7) | 16–20 | Kaufen in der Regel sinnvoll |

| Ländliche Regionen | 12–16 | Kaufen deutlich günstiger als Mieten |

Quelle: IVD Immobilienpreisspiegel 2025/2026, eigene Berechnung Finanzsplit

Nebenkosten beim Kauf — der unterschätzte Kostenfaktor

Viele Erstkäufer rechnen nur mit dem Kaufpreis. Der Fehler: Nebenkosten machen 7 bis 15 % des Kaufpreises aus — und müssen fast immer aus Eigenkapital bezahlt werden, da Banken sie meist nicht finanzieren. Bei einer 350.000-Euro-Wohnung sind das bis zu 52.500 Euro zusätzlich.

| Kostenart | Höhe | Wer zahlt | Beispiel (350.000 €) |

|---|---|---|---|

| Grunderwerbsteuer | 3,5 % (Bayern/Sachsen) bis 6,5 % (NRW/Brandenburg/SH) | Käufer | 12.250 – 22.750 € |

| Notar + Grundbuch | ca. 1,5–2 % | Käufer | 5.250 – 7.000 € |

| Maklerprovision | bis 3,57 % (bei geteilter Courtage) | Käufer + Verkäufer je | bis 12.495 € |

| Gutachter / Inspektion | 500 – 2.000 € (empfohlen) | Käufer | 500 – 2.000 € |

| Gesamt | ca. 7–15 % | Käufer | ca. 24.500 – 44.245 € |

In NRW oder Brandenburg zahlst du also allein für Grunderwerbsteuer + Notar + Makler schnell 37.000 Euro bei einer 350.000-Euro-Immobilie — ohne einen einzigen Stein der Wohnung selbst. Diese Kosten musst du erst einmal durch Wertsteigerung aufholen, bevor du im Plus bist.

Rechenbeispiel: Familie Weber in Frankfurt — kaufen oder mieten?

Familie Weber (Ehepaar, ein Kind) sucht eine 90-m²-Wohnung in Frankfurt-Sachsenhausen. Sie haben zwei Optionen:

Option A: Kaufen — Kaufpreis 385.000 Euro, vergleichbare Wohnungen in der Lage kosten diesen Preis. Nebenkosten in Hessen (6 % GrESt): ca. 36.000 Euro. Benötigtes Eigenkapital: 77.000 Euro (20 %) + 36.000 Euro Nebenkosten = 113.000 Euro. Darlehen: 308.000 Euro, Zinssatz 3,75 %, 2 % Tilgung, Laufzeit ca. 25 Jahre.

| Kostenposition | Kaufen | Mieten |

|---|---|---|

| Monatliche Kreditrate (Zins + Tilgung) | 1.481 € | — |

| Kaltmiete (vergleichbare Wohnung) | — | 1.700 € |

| Instandhaltungsrücklage (1 % p.a.) | 321 € | — |

| Hausgeld / Nebenkosten | 250 € | 250 € |

| Opportunitätskosten Eigenkapital (7 % p.a. auf 113.000 €) | 659 € | — |

| Gesamtkosten monatlich | 2.711 € | 1.950 € |

Auf den ersten Blick erscheint Mieten deutlich günstiger. Der entscheidende Unterschied: Beim Kaufen baust du Vermögen auf. Mit jeder Tilgungsrate sinkt die Restschuld — nach 25 Jahren gehört die Wohnung der Familie schuldenfrei. Und Mieterhöhungen von 2–3 % pro Jahr treffen sie nicht mehr.

Die 761 Euro monatliche Differenz sind kein verlorenes Geld beim Kaufen — sie stecken zu einem großen Teil in der Tilgung. Wer dagegen mietet und diese 761 Euro konsequent in einen ETF-Sparplan anlegt, kann nach 25 Jahren bei 7 % Rendite ein Vermögen von ca. 590.000 Euro aufgebaut haben (Einzahlung ca. 228.300 Euro). Das übersteigt sogar den Wert der Immobilie — falls diese nicht stark an Wert zugelegt hat.

Die Alternative: Mieten und in ETFs anlegen

Die ehrliche Antwort auf „Mieten oder Kaufen“ lautet manchmal: keins von beiden ist automatisch besser. Entscheidend ist, was du mit dem Geld machst, das du beim Mieten sparst. Wer mietet und die gesparte Differenz zwischen Mietkosten und fiktiver Kaufrate einfach ausgibt, verliert. Wer sie investiert, kann langfristig genauso gut oder sogar besser dastehen.

In Städten mit Kaufpreisfaktor øber 25 ist dieses Modell besonders stark: Miete 1.700 Euro, fiktive Kaufrate + Nebenkosten 2.711 Euro — Differenz 1.011 Euro/Monat investierbar. Bei 7 % Rendite (MSCI World historischer Durchschnitt) und 25 Jahren Anlagehorizont: ca. 790.000 Euro Endvermögen (bei ca. 303.300 Euro Einzahlung).

Die Einschränkung: Disziplin ist schwieriger als bei der Zwangstilgung beim Immobilienkauf. Außerdem setzt das Mieten-und-Anlegen-Modell voraus, dass du tatsächlich jede Differenz investierst — und nicht aushöhlst.

Expertentipp: Nutze den Scalable Capital ETF-Sparplan, wenn du die Miet-Invest-Strategie verfolgen willst. Ab 1 Euro Sparrate, keine Transaktionskosten auf Sparpläne, über 2.000 ETFs zur Auswahl. Jetzt kostenlos Depot eröffnen bei Scalable Capital →

Für wen lohnt sich Kaufen — und før wen Mieten?

✅ Kaufen lohnt sich, wenn…

- Du mindestens 10 Jahre an einem Ort bleiben willst

- Du mind. 20 % Eigenkapital + Nebenkosten mitbringst (besser 30 %)

- Der Kaufpreisfaktor in deiner Region unter 22 liegt

- Die monatliche Rate unter 35 % deines Nettoeinkommens liegt

- Du Wert auf Planungssicherheit und eigenständige Gestaltung legst

- Du ein stabiles, ausreichendes Haushaltseinkommen hast

❌ Mieten ist klüger, wenn…

- Du in einer Stadt mit Kaufpreisfaktor über 25 lebst (München, Hamburg)

- Du beruflich oder privat noch mobil sein möchtest

- Du weniger als 20 % Eigenkapital hast und keine Erbschaft erwartest

- Du die Differenz zur Mietrate konsequent investierst

- Dein Job unsicher oder dein Einkommen noch im Aufbau ist

- Du Reparatur- und Instandhaltungsverantwortung vermeiden willst

Eigenkapital: Wie viel brauchst du wirklich?

Banken fordern mindestens 10 % Eigenkapital — aber 20 % oder mehr sind deutlich klüger. Warum? Wer weniger mitbringt, zahlt einen Risikoaufschlag beim Zinssatz. Bei einer 300.000-Euro-Finanzierung mit nur 10 % Eigenkapital kann der Zins um 0,3–0,5 Prozentpunkte höher liegen als bei 30 % Eigenkapital. Das macht auf 25 Jahre einen Unterschied von 30.000–50.000 Euro zusätzlicher Zinskosten.

| Eigenkapital | Typischer Zinssatz (2026) | Monatliche Rate (300.000 €, 25 J.) | Gesamtzinskosten |

|---|---|---|---|

| 10 % (30.000 €) | ca. 4,10 % | ca. 1.537 € | ca. 161.100 € |

| 20 % (60.000 €) | ca. 3,75 % | ca. 1.342 € | ca. 102.600 € |

| 30 % (90.000 €) | ca. 3,50 % | ca. 1.187 € | ca. 80.900 € |

Hinweis: Zinsangaben sind Richtwerte Q1 2026. Individuelle Konditionen hängen von Bonität, Objekt und Bank ab. Quelle: Deutsche Bundesbank, Interhyp-Zinsmonitor.

Die 5 häufigsten Fehler beim Mieten-oder-Kaufen-Entscheid

- Nebenkosten vergessen: Viele rechnen nur mit dem Kaufpreis. Die Nebenkosten von 7–15 % müssen fast immer aus Eigenkapital kommen — wer sie unterschätzt, ist nach dem Kauf liquide arm.

- Nur auf die Monatsrate schauen: Die Rate ist oft gønstiger als die Miete — klingt gut. Aber Instandhaltung (1 % des Kaufpreises pro Jahr), Hausgeld und Opportunitätskosten des Eigenkapitals gehören zur ehrlichen Gesamtrechnung.

- Zeithorizont unterschätzen: Wer nach 5 Jahren verkaufen muss, verliert oft trotz nominaler Wertsteigerung Geld — weil Nebenkosten und Zinsen noch nicht aufgeholt sind.

- Kaufpreisfaktor nicht prüfen: In München oder Hamburg kaufen, weil „Immobilien immer steigen“, ohne den Kaufpreisfaktor zu kennen, ist eine kostspielige Entscheidung nach Bauchgefühl.

- Beim Mieten nichts anlegen: Wer mietet und die Differenz zur fiktiven Kaufrate nicht investiert, sondern ausgibt, verliert langfristig mit Sicherheit gegenüber dem Eigentümer.

🏠 Finanzsplit-Empfehlung: Mieten oder Kaufen 2026

In Städten mit Kaufpreisfaktor unter 22: Kaufen ist 2026 wieder eine realistische Option, vor allem wenn du 20 %+ Eigenkapital hast und langfristig bleibst. Die gesunkenen Immobilienpreise und moderat niedrigeren Zinsen im Vergleich zu 2023 machen den Einstieg attraktiver als noch vor swei Jahren.

In Großstädten mit Faktor über 25 (München, Hamburg): Mieten und diszipliniert in einen MSCI-World-ETF anlegen ist langfristig oft die finanziell überlegene Strategie. Kaufe dort nur, wenn emotionale Faktoren (Familienplanung, Sicherheit) schwerer wiegen als die Renditerechnung.

Før alle gilt: Berechne deinen persönlichen Kaufpreisfaktor, stelle sicher, dass die monatliche Belastung unter 35 % deines Nettohaushaltseinkommens bleibt, und plane mindestens 10 Jahre Zeithorizont ein.

FAQ — Häufige Fragen zu Mieten oder Kaufen 2026

Wann lohnt sich Kaufen mehr als Mieten?

Kaufen lohnt sich, wenn der Kaufpreisfaktor unter 22–25 liegt, du mindestens 20 % Eigenkapital mitbringst und langfristig (mindestens 10 Jahre) in der Region bleibst. Die monatliche Rate sollte nicht mehr als 30–35 % deines Nettoeinkommens betragen.

Was ist ein guter Kaufpreisfaktor 2026?

Ein Kaufpreisfaktor unter 20 gilt als sehr attraktiv. Bundesweit liegt er 2026 bei 18–22. In Metropolen wie München (30–33) oder Hamburg (26–28) ist der Kauf rechnerisch deutlich weniger attraktiv als in mittelgroßen Städten oder ländlichen Regionen.

Wie hoch sind die Bauzinsen 2026?

Anfang 2026 liegen die Bauzinsen für 10-jährige Zinsbindung bei ca. 3,75 % und für 15-jährige Bindung bei ca. 3,95 %. Im Vergleich zum Zinsanstieg auf øber 4 % in 2023 sind die Konditionen leicht entspannter, aber weit von den Niedrigzinsjahren (unter 1 %) entfernt.

Wie viel Eigenkapital brauche ich für einen Hauskauf?

Banken finanzieren in der Regel maximal 90 % des Kaufpreises — empfohlen werden aber 20–30 % Eigenkapital plus die Nebenkosten (7–15 %) komplett aus eigenen Mitteln. Bei einer 350.000-Euro-Immobilie in NRW brauchst du also mindestens ca. 100.000–115.000 Euro Eigenkapital für eine solide Finanzierung.

Kann man mit Mieten und ETF-Anlage besser abschneiden als mit Kaufen?

Ja — in Hochpreisregionen mit Kaufpreisfaktor øber 25 ist die „Mieten + ETF-Investition der Differenz“-Strategie langfristig oft mindestens gleichwertig oder sogar besser. Voraussetzung: Du investierst die monatliche Differenz zwischen Mietkosten und fiktiver Kaufrate konsequent — am besten in einen breit gestreuten MSCI-World-ETF-Sparplan.

Was passiert beim Verkauf mit der Spekulationssteuer?

Immobilien, die du weniger als 10 Jahre besessen hast, unterliegen beim Verkauf der Spekulationssteuer — außer, du hast die letzten 3 Jahre selbst darin gewohnt (§ 23 EStG, Eigennutzungsausnahme). Bei selbstgenutztem Wohneigentum entfällt die Steuer vollständig nach 10 Jahren Haltedauer.

Quellen

- Statistisches Bundesamt (Destatis): Hauspreisindex Q1 2026, Mietpreisstatistik 2025

- IVD Immobilienpreisspiegel 2025/2026

- Deutsche Bundesbank: Wohnimmobilienpreise Deutschland

- Bundesnotarkammer: Notargebührenordnung (GNotKG)

- Interhyp AG: Zinsmonitor Q1 2026

- § 23 EStG (Spekulationssteuer Eigennutzungsausnahme)

- Grunderwerbsteuergesetz (GrEStG) — länderspezifische Steuersätze

ETF-Sparplan ab 1€ starten

Kostenlos und flexibel bei unserem Finanztest-Sieger Scalable Capital investieren.