Autor: Tino Dagba · Veröffentlicht: 2026-04-15 · Letzte Prüfung: Mai 2026

Alle Angaben recherchiert anhand von Anbieter-Preisverzeichnissen, Bundesbank-Daten und aktuellen Gesetzestexten (Stand Mai 2026). Keine Anlage- oder Steuerberatung.

Das Wichtigste in Kürze:

Eine Mietimmobilie klingt nach sicherem Vermögensaufbau — doch nach Abzug aller versteckten Kosten liegt die Nettomietrendite oft bei nur 1,5–2,5%. Ein breit gestreuter ETF-Sparplan übertrifft das in den meisten Fällen deutlich — bei weniger Aufwand, mehr Liquidität und ohne Klumpenrisiko. Vermieter werden lohnt sich, aber nur unter ganz bestimmten Bedingungen.

Transparenz: Dieser Artikel enthält Affiliate-Links. Wenn du über einen dieser Links ein Produkt abschließt oder ein Konto eröffnest, erhalten wir eine Provision – ohne Mehrkosten für dich. Unsere redaktionelle Unabhängigkeit bleibt davon unberührt.

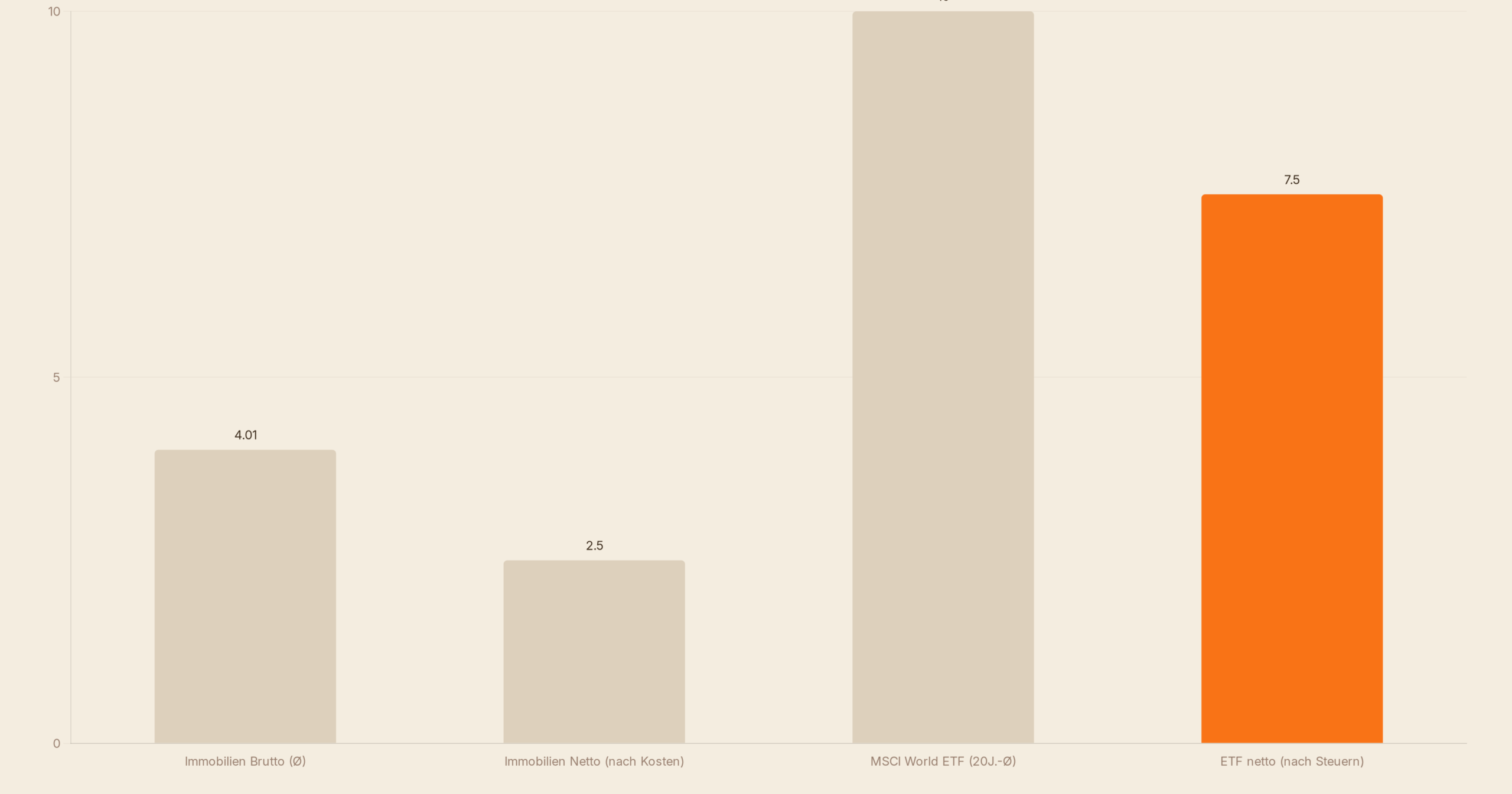

Key Facts: Immobilie als Kapitalanlage 2026

Transparenz: Dieser Artikel enthält Affiliate-Links. Wenn du über einen dieser Links ein Konto eröffnest, erhalten wir eine Provision. Für dich entstehen keine Mehrkosten — die Auswahl basiert ausschließlich auf eigenen Tests.

- Ø Bruttomietrendite Deutschland 2025: 4,01% — in den 50 größten Städten, mit Anstieg von +0,12 Prozentpunkten gegenüber dem Vorjahr (GeoMap Renditeatlas 2025)

- Nettomietrendite: oft nur 1,5–2,5% — nach Abzug von Instandhaltung, Verwaltung, Leerstand und Finanzierungskosten

- MSCI World ETF: ~10% p.a. (2004–2024) — historische Durchschnittsrendite über 20 Jahre; netto nach Steuern ca. 7–8%

- Immobilienpreise sanken 2023 um 8,4% — erster deutlicher Rückgang seit 2007 (Destatis)

- Leerstandsquote: 4,3% — laut Zensus 2022 stehen knapp 2 Millionen Wohnungen in Deutschland leer

- Instandhaltungskosten: ca. 1% des Kaufpreises pro Jahr — bei 300.000 € sind das 3.000 € jährlich, die fest eingeplant werden müssen

Was bedeutet Immobilie als Kapitalanlage wirklich?

Die Idee klingt verlockend: Du kaufst eine Wohnung, vermietest sie, und der Mieter zahlt quasi deinen Kredit ab. Am Ende gehört dir die Immobilie — schuldenfrei und wertvoll. Doch diese Rechnung stimmt nur, wenn man alle Kosten ehrlich einkalkuliert.

Eine Immobilie als Kapitalanlage bedeutet, dass du Kapital bindest, um Mieteinnahmen und Wertsteigerungen zu erzielen. Der entscheidende Unterschied zu anderen Anlageformen: Der Einstieg ist kapitalintensiv, die Anlage ist illiquide, und du übernimmst konkrete Verantwortung — als Vermieter, als Eigentümer, als Schuldner.

Die durchschnittliche Bruttomietrendite von 4,01% im deutschen Städteschnitt klingt zunächst solide. Doch diese Zahl sagt wenig über deinen tatsächlichen Gewinn aus. Zwischen Brutto- und Nettorendite liegt eine Welt voller Kosten, die viele Einsteiger systematisch unterschätzen.

In begehrten Städten wie München oder Hamburg liegt die Bruttomietrendite oft unter 2,5–3%, weil Kaufpreise schneller gestiegen sind als Mieten. Chemnitz führt die Rangliste 2025 mit 5,85% Bruttorendite an — doch eine hohe Rendite spiegelt oft auch höheres Leerstandsrisiko wider. Gute Lagen bringen selten gute Renditen. Das ist kein Zufall, sondern Marktlogik.

Die versteckten Kosten: Was von deiner Mietrendite wirklich übrig bleibt

Viele Einsteiger rechnen mit der Bruttorendite und übersehen, was darunter verschwindet. Hier ein ehrliches Beispiel auf Basis einer 300.000-€-Wohnung mit 1.000 € Kaltmiete pro Monat:

| Kostenposition | Jahresbetrag | Hinweis |

|---|---|---|

| Bruttomieteinnahmen | +12.000 € | 1.000 € × 12 Monate |

| Instandhaltungsrücklage | −3.000 € | 1% von 300.000 € (Peters-Formel) |

| Hausverwaltung | −2.400 € | ca. 200 € monatlich |

| Leerstand & Mieterwechsel | −1.200 € | ca. 10% Puffer |

| Nicht umlagefähige Betriebskosten | −900 € | Grundsteuer, Versicherungen etc. |

| Nettomieteinnahmen | +4.500 € | = 1,5% Nettorendite |

Aus einer Bruttomietrendite von 4% werden schnell 1,5% netto — und das noch vor Berücksichtigung von Finanzierungszinsen und Einkommensteuer auf Mieteinnahmen. Das ist kein Katastrophenszenario, aber ein ehrliches Bild. Wer das vor dem Kauf nicht rechnet, erlebt unangenehme Überraschungen.

Hinzu kommt: Reparaturen und Renovierungen schlagen oft unregelmäßig und heftig ein. Eine neue Heizung kostet 8.000–15.000 €, ein neues Bad 10.000–20.000 €. Diese Posten kommen — die Frage ist nur wann.

Immobilie vs. ETF-Sparplan: Der ehrliche Rendite-Vergleich

Ein breit diversifizierter ETF auf den MSCI World hat von 2004 bis 2024 im Schnitt knapp 10% pro Jahr erzielt. Nach Abzug von Abgeltungssteuer und Inflation bleiben netto rund 7–8% übrig — deutlich mehr als die reale Nettorendite einer durchschnittlichen Mietimmobilie.

Studien zeigen: Über einen Zeitraum von 20 Jahren erzielen Aktieninvestoren in rund 98% der historischen Szenarien eine höhere Rendite als Vermieter. Das ist keine Meinung — das sind Daten.

Dazu kommt das Klumpenrisiko: Wer 300.000 € in eine einzige Wohnung investiert, hat sein Kapital auf eine Adresse, einen Mieter und eine lokale Marktentwicklung konzentriert. Ein ETF streut dasselbe Kapital über tausende Unternehmen weltweit — ohne Mieterstreit, ohne Heizungsausfall und ohne Nebenkostenabrechnung.

Wann ist eine Immobilie als Kapitalanlage trotzdem sinnvoll? Wenn du mindestens 20–30% Eigenkapital mitbringst, eine Nettomietrendite von über 3,5% erzielst, die Lage strukturstark ist und du bewusst Zeit investieren willst. Oder als Ergänzung zu einem bereits laufenden ETF-Depot — als Diversifikation, nicht als Ersatz. Und niemals als einzige Altersvorsorge.

Für eine aktuelle Einschätzung der Mietrenditen nach Region empfiehlt sich ein Blick auf den GeoMap Renditeatlas 2025. Die Formel zur Berechnung der Nettomietrendite erklärt Finanztip ausführlich mit Rechenbeispielen.

Was bedeutet das für dich?

Was bedeutet das für Paare?

Eine Mietimmobilie als gemeinsames Investment klingt verlockend — doch nach allen Kosten liegt die Nettomietrendite oft bei nur 1,5–2,5 %. Als Paar tragt ihr dabei ein erhebliches Klumpenrisiko: ein Objekt, ein Standort, ein Mieter. Ein ETF-Sparplan schlägt das in den meisten Fällen bei weniger Aufwand und mehr Liquidität.

💡 Tipp für Paare: Rechnet gemeinsam eure tatsächliche Nettomietrendite durch — inklusive Instandhaltungsrücklage (1–1,5 €/m²/Monat), Leerstandspuffer und Verwaltungsaufwand. Liegt sie unter 4 %, ist ein ETF-Sparplan in den meisten Fällen die bessere Wahl.

Vermieter werden ist kein Selbstläufer. Wenn du eine Mietimmobilie kaufst, weil „Immobilien immer steigen“ oder weil „der Mieter den Kredit abbezahlt“, stehst du auf einer gefährlichen Grundlage. Rechne ehrlich — mit allen Kosten, realistischer Leerstandsquote und dem vollen Aufwand. Stimmen Zahlen und Lage, kann eine Immobilie eine starke Ergänzung sein. Für den Einstieg in den Vermögensaufbau empfehle ich aber den ETF-Sparplan: günstiger, flexibler und mit historisch besserer Rendite. Die Immobilie kommt, wenn das Fundament bereits steht.

FAQ — Häufige Fragen

Wie viel Eigenkapital brauche ich für eine Immobilie als Kapitalanlage?

Mindestens 20–30% des Kaufpreises als Eigenkapital, plus Kaufnebenkosten (Notar, Grunderwerbsteuer, Makler) von ca. 10–15%. Bei einer 300.000-€-Wohnung sind das mindestens 90.000–130.000 € Eigenkapital vor dem Kauf.

Was ist eine gute Nettomietrendite?

Eine Nettomietrendite von mindestens 3,5% gilt als Mindestmaßstab für eine renditeorientierte Kapitalanlage. Liegt sie darunter, ist die Immobilie im Vergleich zu Alternativen wie ETFs oder Tagesgeld oft kein attraktives Investment.

Lohnt sich eine Immobilie als Kapitalanlage noch 2026?

Es kommt stark auf Lage, Kaufpreis und Finanzierungszinsen an. In strukturstarken Mittelstädten mit solider Nettomietrendite kann es sich durchaus lohnen. In teuren Großstädten wie München oder Hamburg ist die Rechnung für Neueinsteiger meist nicht mehr aufgegangen.

Was sind die größten versteckten Kosten beim Vermieten?

Die drei größten Kostentreiber sind Instandhaltung (ca. 1% des Kaufpreises p.a.), Hausverwaltung und Leerstand bei Mieterwechsel. Dazu kommen nicht umlagefähige Betriebskosten, mögliche Mietausfälle und — bei Fremdfinanzierung — Zinskosten.

Ist ein ETF-Sparplan besser als eine Mietimmobilie?

Historisch gesehen hat ein breit diversifizierter ETF auf den MSCI World in den meisten Zeiträumen eine höhere Rendite erzielt als Vermietungsimmobilien — bei deutlich weniger Aufwand und mehr Flexibilität. ETFs eignen sich besonders gut als erste Stufe des Vermögensaufbaus.

Wie berechne ich die Mietrendite einer Immobilie?

Bruttomietrendite = (Jahreskaltmiete ÷ Kaufpreis) × 100. Nettomietrendite = ((Jahreskaltmiete − jährliche Kosten) ÷ Kaufpreis) × 100. Für eine realistische Entscheidung immer die Nettomietrendite berechnen und niemals auf Basis der Bruttomietrendite kaufen.

Quellen & Weiterführende Links

Finanzsplit-Empfehlung: Baufinanzierung Vergleich

Schon 0,2 Prozentpunkte Unterschied bei der Baufinanzierung bedeuten bei 300.000 Euro Kredit über 20 Jahre rund 12.000 Euro Ersparnis.

Bauzinsen vergleichen →

Hinweis: Dieser Artikel dient der allgemeinen Information und stellt keine Anlageberatung im Sinne des WpHG dar. Alle genannten Produkte, Broker und Strategien wurden redaktionell unabhängig recherchiert. Bitte konsultiere vor Anlageentscheidungen einen zugelassenen Finanzberater.