Autor: Tino Dagba · Veroeffentlicht: 2026-04-23 · Letzte Pruefung: Mai 2026

Alle Angaben recherchiert anhand von Anbieter-Preisverzeichnissen, Bundesbank-Daten und aktuellen Gesetzestexten (Stand Mai 2026). Keine Anlage- oder Steuerberatung.

Das Wichtigste in Kürze:

Die Unions-Finanzpolitiker Yannick Bury (CDU) und Florian Dorn (CSU) haben am 23. April 2026 ein Konzept für eine Steuerreform vorgelegt, das Steuerzahler um 25 bis 30 Milliarden Euro pro Jahr entlasten soll. Für Durchschnittsverdiener sind es rund 220 Euro, für Fachkräfte mit 75.000 Euro Bruttoeinkommen bis zu 1.850 Euro mehr netto im Jahr. Für dich heißt das: Jetzt den Spielraum strategisch verplanen, statt auf die Reform zu warten.

Das passiert gerade: Union legt 30-Milliarden-Steuerkonzept vor

Der Vorschlag kam mit einem Paukenschlag im Handelsblatt: Yannick Bury (CDU) und Florian Dorn (CSU), beide Finanzpolitiker ihrer Fraktionen, haben in einem Gastbeitrag ein komplettes Steuerreform-Konzept skizziert. Volumen: 25 bis 30 Milliarden Euro Entlastung pro Jahr. Gegenfinanzierung: Subventionsabbau nach der sogenannten Rasenmähermethode — 15 Prozent weniger Bundesfinanzhilfen, drei Jahre in Folge.

Das ist kein Koalitionsbeschluss. Es ist ein Verhandlungsangebot der Union an den Koalitionspartner SPD und zeigt, in welche Richtung Steuerpolitik in Deutschland nach Jahren der Stillstand-Debatte zeigen soll. Nach der aktuellen Bundesbank-Prognose erholt sich die deutsche Wirtschaft 2026 nur langsam — politische Antworten auf schwache Kaufkraft sind gefragter denn je.

Die vier Kernbausteine des Vorschlags:

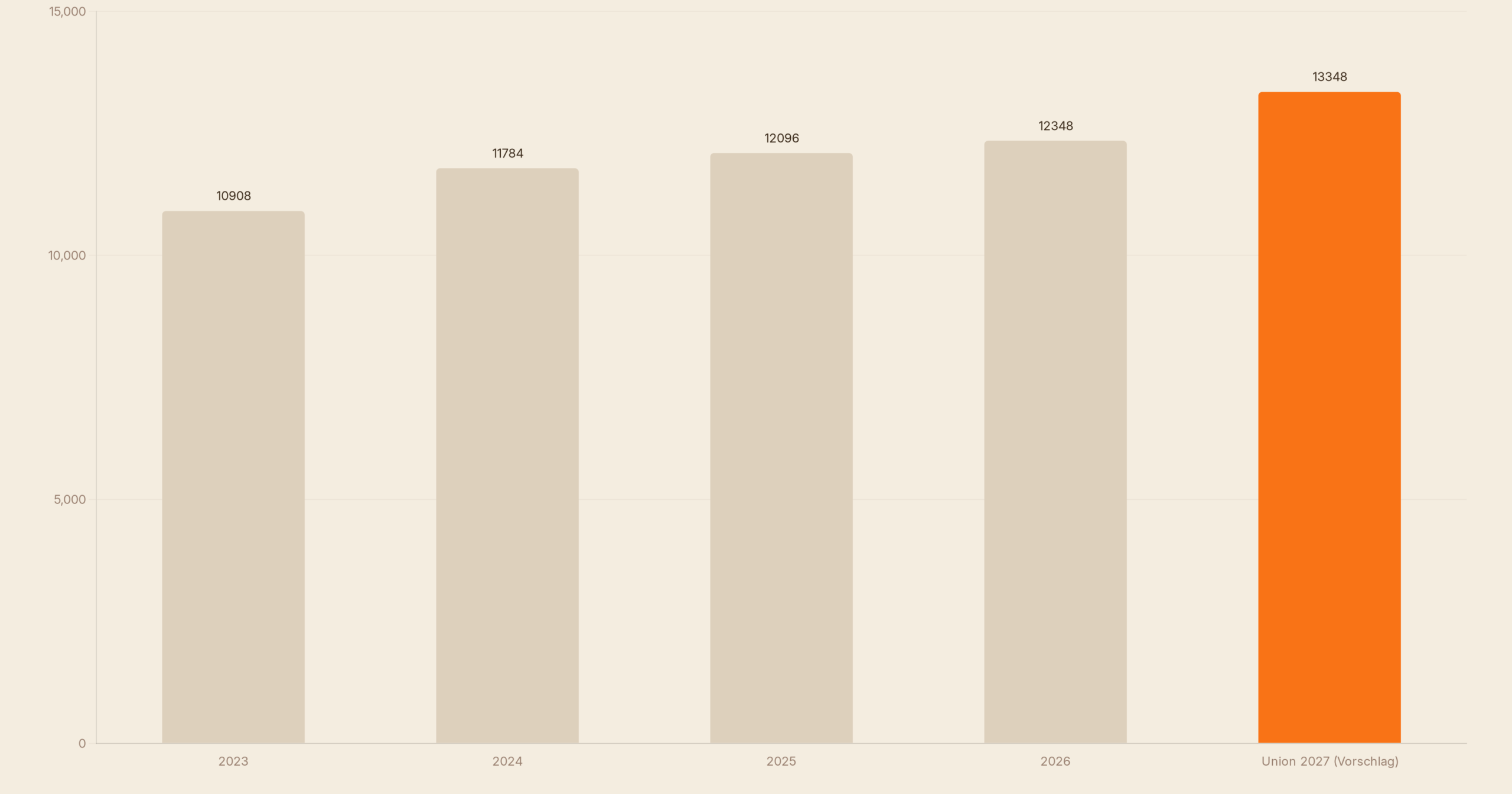

- Grundfreibetrag: Anhebung um mindestens 1.000 Euro. Derzeit liegt er bei 12.348 Euro pro Person und Jahr. Das heißt: Die ersten 13.348 Euro Einkommen sollen komplett steuerfrei bleiben.

- Spitzensteuersatz 42 Prozent: Greift erst ab 85.000 Euro zu versteuerndem Einkommen statt heute rund 69.879 Euro. Ein Verschiebung um über 15.000 Euro nach oben — die spürbarste Entlastung für Facharbeiter, Ingenieure und qualifizierte Angestellte.

- Solidaritätszuschlag: Soll auch für die verbliebenen rund 10 Prozent der Topverdiener komplett fallen. Damit wäre der Soli endgültig Geschichte.

- Reichensteuer: Steigt von 45 auf 47,5 Prozent — und greift schon ab 210.000 Euro statt bislang 277.826 Euro. Wer sehr gut verdient, zahlt oben drauf.

Die Reform soll nach aktueller Kommunikation der Union zum 1. Januar 2027 in Kraft treten. Ob das gelingt, hängt an der SPD. Finanzminister Klingbeil hat sich noch nicht öffentlich positioniert.

So viel Geld bekommst du zurück — konkret gerechnet

Die Schlagzeile „30 Milliarden Euro Entlastung“ ist ein politischer Wert. Für dich zählt, was unterm Strich auf dem Konto landet. Hier sind Modellrechnungen auf Basis des Bury-Dorn-Konzepts, gerundet, Single-Haushalt ohne Kinder, reines Arbeitseinkommen, ledig:

| Bruttoeinkommen pro Jahr | Entlastung p.a. (Vorschlag) | Hauptgrund |

|---|---|---|

| 30.000 € | ca. 220 € | Grundfreibetrag +1.000 € |

| 50.000 € | ca. 320 € | Grundfreibetrag + Progressionsentlastung |

| 75.000 € | ca. 1.850 € | Spitzensteuersatz-Verschiebung (85k) |

| 100.000 € | ca. 2.800 € | Spitzensteuer + Soli weg |

| 150.000 € | ca. 3.500 € | Soli komplett weg + Tarifentlastung |

| 250.000 € | ca. 2.800 € | Soli weg minus höhere Reichensteuer |

| 400.000 € | ca. 1.600 € | Reichensteuer 47,5 % frisst Gewinn teils auf |

Der mit Abstand größte relative Gewinner ist die klassische deutsche Fachkraft — Ingenieure, IT-Fachleute, Ärzte, qualifizierte Angestellte mit 70.000 bis 120.000 Euro Bruttoeinkommen. Wer heute hart an der Spitzensteuer-Grenze liegt, profitiert am stärksten. Echte Topverdiener (über 250.000 Euro) werden teilweise sogar belastet — über die höhere Reichensteuer und die tiefere Eingangsschwelle.

Für Durchschnittsverdiener klingen 220 bis 320 Euro pro Jahr zunächst wenig. Aber: Das ist ein Betrag, der dauerhaft jedes Jahr auf dein Konto kommt — kumulativ über zehn Jahre 2.200 bis 3.200 Euro. Wer diesen Betrag in einen breit gestreuten ETF-Sparplan bei Scalable Capital investiert, erzielt bei historisch realistischen 7 Prozent Rendite in zehn Jahren über 4.000 Euro zusätzliches Vermögen. Das ist der Unterschied zwischen „Entlastung gespürt“ und „Entlastung genutzt“.

Der große Haken: Subventionsabbau und politische Realität

Das Konzept hat zwei Schönheitsfehler. Bury und Dorn wollen die 30 Milliarden Euro Mindereinnahmen durch einen massiven Subventionsabbau gegenfinanzieren: 15 Prozent weniger Bundesfinanzhilfen, jedes Jahr, drei Jahre lang. „Rasenmähermethode“ nennen sie das — alle Subventionen werden gleichmäßig gekürzt, unabhängig von Zweck oder Wirkung.

In der Praxis bedeutet das: E-Auto-Kaufprämie, Gebäudesanierungsförderung nach Bundesförderung für effiziente Gebäude (BEG), Zuschüsse für Forschung, Landwirtschaft, Kultur — alles wird gekappt. Wer in den kommenden Jahren eine große Ausgabe mit staatlicher Förderung plant, sollte das auf dem Schirm haben. Nach Zahlen des Statistischen Bundesamts lag das Bundes-Subventionsvolumen 2024 bei rund 76 Milliarden Euro.

Zweiter Haken: Die SPD ist noch nicht an Bord. Ohne Koalitionspartner wird aus dem Konzept kein Gesetz. Bundesfinanzminister Klingbeil hatte zuletzt mehrfach betont, dass er keinen Spielraum für große Entlastungen sieht — solange der Bundeshaushalt 2026 und 2027 unter Druck steht. Politisch realistisch ist deshalb ein Kompromiss: kleinere Grundfreibetrag-Erhöhung, späterer Spitzensteuer-Shift, Soli nur stufenweise weg.

Was bedeutet das für Paare?

Die geplante Steuerreform bringt Paaren doppelte Entlastung: Wenn beide Partner das Einkommen im Bereich des angehobenen Spitzensteuersatz-Einstiegs von 85.000 € haben (statt heute 69.879 €), spart jeder bis zu 1.850 € Netto mehr im Jahr — zusammen bis zu 3.700 €. Für Familien kommt noch hinzu, dass der angehobene Grundfreibetrag von 13.348 € pro Person gilt, was Haushalte mit mehreren Einkommensteuerpflichtigen überproportional entlastet.

💡 Tipp für Paare: Rechnet den potentiellen Entlastungsbetrag jetzt schon durch — und plant den monatlichen Reform-Bonus ab 2027 direkt in einen gemeinsamen ETF-Sparplan ein, bevor er im Alltag verbraucht wird. 150 € mehr Netto pro Monat × 2 Personen × 12 Monate = 3.600 € Einzahlung pro Jahr.

Für wen lohnt sich die Reform besonders? — 4 Personas im Check

Steuerreformen wirken nie gleich. Hier vier konkrete Lebenssituationen mit klarer Antwort:

| Persona | Bruttoeinkommen | Entlastung/Jahr | Lohnt sich? |

|---|---|---|---|

| Auszubildende Anna (22, in Ausbildung) | 18.000 € | ca. 150 € | Ja, spürbar bei geringem Budget |

| Angestellter Tom (34, Projektmanager) | 55.000 € | ca. 350 € | Bescheidene, aber reale Entlastung |

| Ingenieurin Lisa (41, Senior Engineer) | 95.000 € | ca. 2.300 € | Deutlich — größter relativer Gewinn |

| Unternehmer Markus (52, GmbH-Geschäftsführer) | 320.000 € | ca. 1.200 € | Moderat — Reichensteuer frisst Soli-Wegfall teils auf |

Die Zahlen zeigen: Die politisch umstrittene Kern-Frage der Reform ist die Umverteilung zwischen oberer Mittelschicht und echten Topverdienern. Die obere Mittelschicht (75.000–150.000 Euro Brutto) gewinnt massiv. Topverdiener über 300.000 Euro verlieren zumindest teilweise. Das ist politisch der eigentliche Knackpunkt — und der Grund, warum die SPD dem Konzept nicht sofort zustimmt.

Historischer Kontext: Warum dieser Vorschlag jetzt kommt

Die kalte Progression hat deutsche Steuerzahler in den vergangenen zehn Jahren stillschweigend belastet. Inflation schob Einkommen in höhere Steuerklassen, ohne dass die reale Kaufkraft gestiegen wäre. Nach Berechnungen des Bundes der Steuerzahler summierte sich die Mehrbelastung durch kalte Progression zwischen 2020 und 2025 auf über 70 Milliarden Euro kumuliert — Geld, das faktisch leise aus der Mitte der Gesellschaft in den Bundeshaushalt floss.

Die Ampel-Regierung hatte zwar jedes Jahr die Tarifeckwerte verschoben, aber eben nur minimal und inflationsausgleichend. Eine echte strukturelle Entlastung, die über den Inflationsausgleich hinausgeht, ist seit der großen Reform unter Schröder und Eichel 2000/2001 nicht mehr gekommen. Das Union-Konzept ist damit der erste ernsthafte Reformvorschlag seit einem Vierteljahrhundert, der das Tarifgebäude wirklich anfasst.

Zweiter Hintergrund: Deutschlands Standortproblem. Laut aktueller OECD-Erhebung Taxing Wages hat Deutschland für Alleinstehende ohne Kinder mit 47,9 Prozent die zweithöchste Abgabenbelastung aller OECD-Länder — nur Belgien liegt höher. Das ist ein echtes Wettbewerbsproblem, gerade für internationale Fachkräfte. Der Union-Vorschlag ist auch ein Signal: Deutschland versucht, im globalen Wettbewerb um Talente wieder mitzuspielen.

Der Vergleich: Wo steht Deutschland steuerlich international?

Selbst mit der geplanten Reform bleibt Deutschland im europäischen Vergleich ein Hochsteuerland. Der Spitzensteuersatz greift auch nach Anhebung auf 85.000 Euro weiterhin ab einem im europäischen Vergleich niedrigen Niveau. Zum Vergleich: In Österreich wird der höchste Regeltarif (50 %) erst ab 103.072 Euro fällig, in Frankreich (45 %) ab 177.106 Euro, in Großbritannien (45 %) ab 125.140 Pfund. Die OECD-Daten zu Taxing Wages zeigen zudem: Deutschland hat mit Belgien die höchste Gesamtbelastung für Alleinstehende ohne Kinder innerhalb der OECD.

Der Reformvorschlag schließt diese Lücke nicht vollständig, aber er schiebt die Progressionskurve immerhin in Richtung OECD-Durchschnitt. Das ist für international tätige Arbeitgeber relevant — und damit indirekt auch für die Chancen, als Fachkraft in Deutschland bessere Gehälter verhandeln zu können.

Rechenbeispiel Schritt für Schritt: Fachkraft mit 75.000 Euro Brutto

Damit die Zahlen nicht abstrakt bleiben, hier ein konkretes Beispiel: Anna, 38 Jahre, IT-Projektleiterin in München, ledig, keine Kinder, Bruttojahreseinkommen 75.000 Euro, gesetzlich krankenversichert, kein Firmenwagen, kein Kirchgang, monatliche Werbungskosten-Pauschale.

So sieht ihre Steuerlast heute aus:

- Bruttoeinkommen: 75.000 €

- Werbungskosten-Pauschale + Sozialversicherung: rund 17.000 €

- Zu versteuerndes Einkommen: ca. 58.000 €

- Einkommensteuer (Grundtabelle 2026): ca. 14.400 €

- Solidaritätszuschlag: 0 € (unterhalb der Freigrenze)

- Netto-Einkommensteuer heute: 14.400 €

Nach dem Union-Konzept (Modellrechnung):

- Grundfreibetrag +1.000 € → Ersparnis: ca. 280 € (Grenzsteuersatz ~28 %)

- Spitzensteuersatz erst ab 85.000 € zvE → hier nicht relevant (zvE 58.000 €), aber bei Gehaltserhöhung Puffer

- Gesamt-Entlastung für Anna: rund 280 Euro pro Jahr

Das ist erheblich weniger als die 1.850 Euro aus der Schnell-Tabelle — weil das Brutto nicht automatisch dem zvE entspricht. Wer 95.000 oder 100.000 Euro brutto verdient, rutscht dagegen voll in den Vorteilsbereich der Spitzensteuer-Verschiebung. Die Lehre: Deine tatsächliche Ersparnis hängt extrem von deinem zu versteuernden Einkommen ab, nicht vom Brutto. Den genauen Wert kannst du über den Brutto-Netto-Rechner des Bundesfinanzministeriums ermitteln.

Die 5 häufigsten Denkfehler bei Steuerreformen

Wer jetzt bereits laut rechnet, sollte ein paar Stolperfallen kennen, die regelmäßig in den Kommentarspalten landen:

- „Mein Bruttogehalt ist 75.000 Euro, also greift der Spitzensteuersatz bei mir.“ Falsch. Spitzensteuer greift ab dem zu versteuernden Einkommen — also nach Abzug von Werbungskosten, Sonderausgaben und außergewöhnlichen Belastungen. Bei 75.000 Euro Brutto liegt das zu versteuernde Einkommen typisch eher bei 55.000–65.000 Euro. Die meisten Leser profitieren daher weniger als gedacht — aber immer noch spürbar.

- „Wenn der Spitzensteuersatz später greift, spare ich den vollen Satz auf die Differenz.“ Falsch. Das deutsche Steuersystem ist ein Stufentarif. Du sparst nur den Grenzsteuersatz auf den verschobenen Bereich — und das ist weniger, als viele denken.

- „Der Soli ist doch eh weg.“ Nur teilweise. Für etwa 90 Prozent der Einkommensteuerzahler wurde er 2021 abgeschafft. Ab einer Einkommensteuerschuld von rund 73.874 Euro (zu versteuerndes Einkommen ca. 151.000 Euro Single) fällt er aber weiterhin voll an.

- „Mehr netto bedeutet mehr Konsum.“ Wissenschaftlich falsch. Studien zeigen, dass das Verhalten stark mit der Einkommensgruppe variiert: Haushalte über 60.000 Euro Brutto stecken Steuerentlastungen zu über 60 Prozent in Ersparnisse oder Vermögensbildung — was volkswirtschaftlich sinnvoll ist, politisch aber oft als „nicht angekommen“ kritisiert wird.

- „Bei Steuerreform ändert sich nichts an meiner Rente.“ Falsch. Riester-Zulagen, Rürup-Sonderausgabenabzug und die spätere nachgelagerte Besteuerung reagieren empfindlich auf Tarifänderungen. Wer Altersvorsorge optimieren will, sollte bei Inkrafttreten einer Reform neu rechnen.

Finanzsplit-Empfehlung: So positionierst du dich richtig

Unser Standpunkt: Warte nicht auf die Reform. Agiere jetzt. Das Konzept kann kommen, in abgespeckter Form kommen oder scheitern — in allen drei Szenarien gewinnt, wer heute die Stellschrauben richtig dreht. Priorisiere einen ETF-Sparplan mit mindestens 10 Prozent deines Nettoeinkommens. Ziehe subventionsabhängige Großausgaben zeitlich nach vorn. Prüfe deine bestehenden Altersvorsorge-Verträge auf Tarifsensitivität. Und wenn die Reform 2027 tatsächlich kommt: Du hast das mentale Framework schon, um die zusätzliche Liquidität nicht im Konsum zu verlieren.

Key Facts — Das Wichtigste auf einen Blick

- Volumen des Union-Konzepts: 25–30 Mrd. € Entlastung pro Jahr (Quelle: Bury/Dorn, Handelsblatt-Gastbeitrag April 2026)

- Grundfreibetrag 2026 aktuell: 12.348 € (2025: 12.096 €, 2023: 10.908 €; Quelle: Bundesfinanzministerium)

- Spitzensteuersatz 42 % greift heute: ab 69.879 € zu versteuerndem Einkommen — Konzept-Ziel: ab 85.000 €

- Reichensteuer 45 % greift heute: ab 277.826 € — Konzept-Ziel: 47,5 % ab 210.000 €

- Solidaritätszuschlag heute: 5,5 % auf die Einkommensteuer, fällt seit 2021 für rund 90 % der Zahler weg — restliche 10 % sollen nach Konzept ebenfalls entlastet werden

- Finanzierung: Rasenmäher-Subventionsabbau, 15 % pro Jahr über 3 Jahre (Bundes-Subventionsvolumen 2024: ca. 76 Mrd. €; Quelle: Destatis)

- Frühestes Inkrafttreten: 1. Januar 2027 (Koalitionsverhandlungen ausstehend)

FAQ — Häufige Fragen

Wann tritt die Steuerreform 2026 in Kraft?

Das Konzept von Bury und Dorn wurde am 23. April 2026 als Vorschlag der Unionsfraktion vorgelegt. Ein Inkrafttreten ist frühestens zum 1. Januar 2027 möglich — und nur, wenn die SPD als Koalitionspartner zustimmt. Das ist politisch nicht gesichert. Realistischer sind stufenweise Anpassungen über mehrere Jahre.

Wer profitiert am stärksten von der Union-Steuerreform?

Den größten absoluten Gewinn macht die klassische deutsche Fachkraft mit einem Bruttoeinkommen zwischen 70.000 und 150.000 Euro — durch die Verschiebung des Spitzensteuersatzes auf 85.000 Euro und den Wegfall des Solidaritätszuschlags. Durchschnittsverdiener mit 30.000 bis 50.000 Euro Brutto entlastet vor allem der höhere Grundfreibetrag um rund 220 bis 320 Euro pro Jahr.

Was passiert mit dem Solidaritätszuschlag?

Der Solidaritätszuschlag wurde 2021 für rund 90 Prozent der Zahler abgeschafft. Das Union-Konzept sieht vor, den Soli auch für die verbliebenen Topverdiener (rund 10 Prozent) komplett zu streichen. Damit wäre der Soli nach 33 Jahren endgültig Geschichte — eine Entlastung von bis zu 1.200 Euro pro Jahr bei hohen Einkommen.

Wer zahlt nach der Reform mehr Steuern?

Wer über 210.000 Euro zu versteuerndes Einkommen pro Jahr hat, zahlt nach dem Konzept mehr — die Reichensteuer steigt von 45 auf 47,5 Prozent und greift schon ab 210.000 statt heute 277.826 Euro. Für ein zu versteuerndes Einkommen von 400.000 Euro bedeutet das grob 1.000 bis 2.000 Euro mehr Steuer pro Jahr allein aus der Reichensteuer-Komponente. Wegen des gleichzeitigen Soli-Wegfalls bleibt unter dem Strich aber auch in dieser Gruppe meist eine leichte Entlastung.

Was soll ich mit dem Extra-Geld machen?

Der größte Fehler wäre, den Steuerbonus im Alltagskonsum aufzulösen. Wer die monatliche Zusatzliquidität konsequent in einen breit gestreuten ETF-Sparplan investiert, verwandelt die Entlastung in echtes Vermögen. Bei einem Facharbeiter mit 75.000 Euro Brutto sind das rund 155 Euro netto pro Monat — bei 7 Prozent durchschnittlicher Rendite über zehn Jahre über 26.500 Euro Endvermögen, davon rund 8.000 Euro Rendite.

Wird die Reform definitiv kommen?

Nein. Das Konzept ist ein Verhandlungsangebot der Unions-Finanzpolitiker an den Koalitionspartner SPD. Finanzminister Klingbeil hat mehrfach betont, dass er wegen der angespannten Haushaltslage keinen Spielraum für massive Entlastungen sieht. Realistisch ist eine abgespeckte Variante, die erst 2027 oder 2028 wirksam wird. Verlass dich nicht auf die volle Entlastung bei der Finanzplanung — aber positioniere dich strategisch.

Quellen & Weiterführende Links

Hinweis: Dieser Artikel enthält Affiliate-Links. Wenn du über einen dieser Links ein Produkt abschließt oder ein Konto eröffnest, erhalten wir eine Provision – für dich entstehen keine Mehrkosten.

Finanzsplit-Empfehlung: Tagesgeld Vergleich 2026

Die besten Tagesgeld-Zinsen aendern sich staendig. Vergleich jetzt sofort, wer die hoechsten Zinsen zahlt, ohne Bindungsfrist.