Autor: Tino Dagba · Veröffentlicht: 2026-04-10 · Letzte Prüfung: Mai 2026

Alle Angaben recherchiert anhand von Anbieter-Preisverzeichnissen, Bundesbank-Daten und aktuellen Gesetzestexten (Stand Mai 2026). Keine Anlage- oder Steuerberatung.

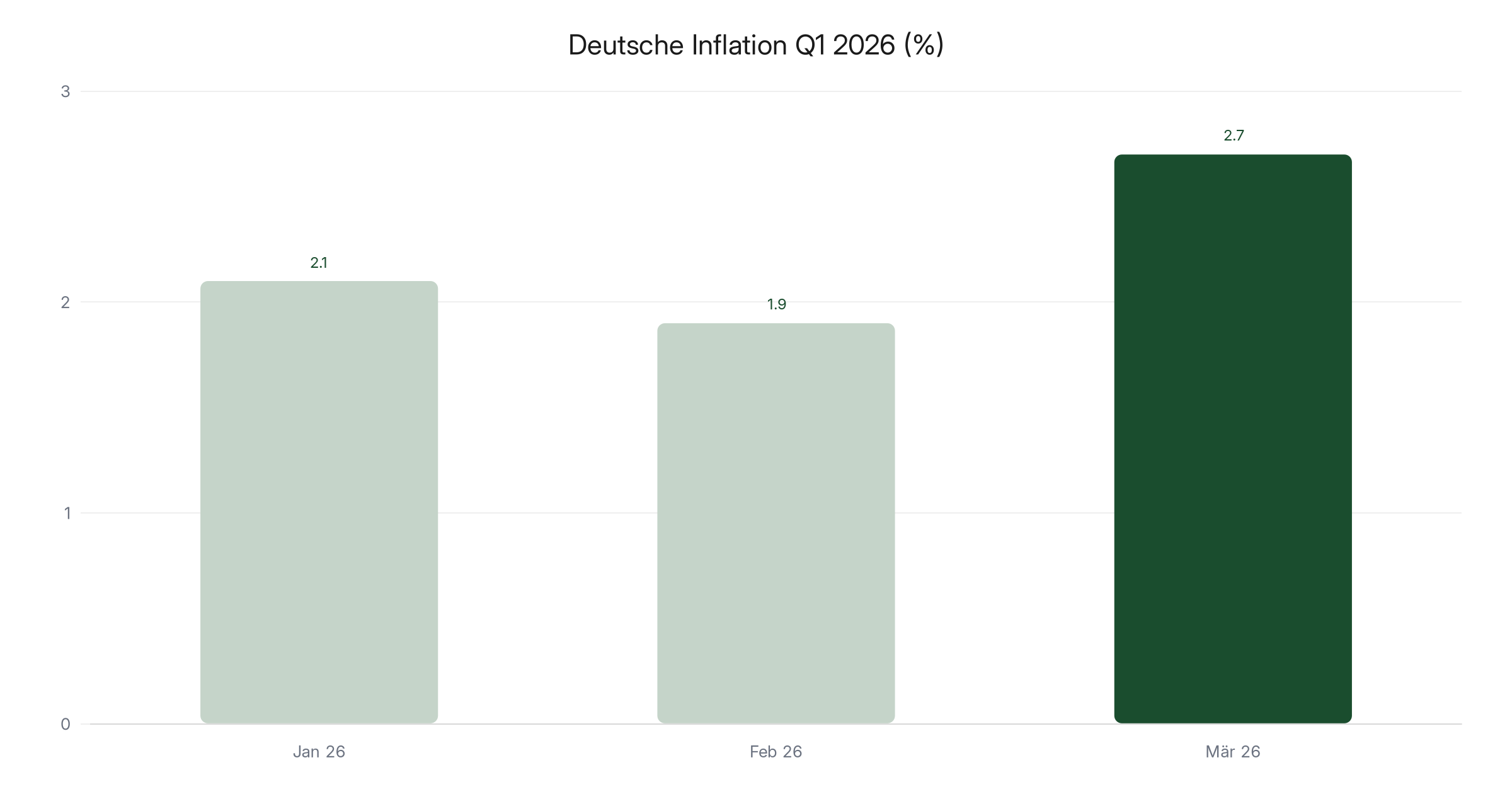

Die deutsche Wirtschaft startet mit angezogener Handbremse ins zweite Quartal 2026: Der ifo-Geschäftsklimaindex ist im März auf 86,4 Punkte gerutscht, die Inflation kletterte auf 2,7 % – den höchsten Wert seit Januar 2024. Für deine Ersparnisse heißt das: Kaufkraft schwindet, Festgeld und breit gestreute ETFs werden zur Pflicht.

Deutsche Wirtschaft Q2 2026: Was der schwache Start jetzt für deine Ersparnisse bedeutet

Die deutsche Wirtschaft Q2 2026 beginnt holprig. Der ifo-Geschäftsklimaindex ist im März auf den tiefsten Stand seit Februar 2025 gefallen, die Industrie klemmt, und die Inflation zieht wieder an – laut Destatis lag die Teuerung im März bei 2,7 Prozent. Kein Weltuntergang, aber ein lautes Warnsignal für jeden, der mehr tut, als sein Geld einfach auf dem Girokonto zu parken.

Ich halte die Lage für ernst, aber beherrschbar. Wer jetzt klug umschichtet, kommt ohne Blessuren durch. Wer zögert, verliert real Geld. Dieser Artikel zeigt dir die echten Zahlen, die aktuelle Bundesbank-Einschätzung und drei konkrete Schritte, die du in dieser Woche umsetzen kannst.

Transparenz: Dieser Artikel enthält Affiliate-Links. Wenn du über einen dieser Links ein Produkt abschließt oder ein Konto eröffnest, erhalten wir eine Provision – ohne Mehrkosten für dich. Unsere redaktionelle Unabhängigkeit bleibt davon unberührt.

Was gerade in Deutschlands Wirtschaft passiert

Transparenz: Dieser Artikel enthält Affiliate-Links. Wenn du über einen dieser Links ein Konto eröffnest, erhalten wir eine Provision. Für dich entstehen keine Mehrkosten — die Auswahl basiert ausschließlich auf eigenen Tests.

Das Bild ist nicht einheitlich, aber die Schlagseite ist klar. Der ifo-Geschäftsklimaindex ist im März 2026 von 88,4 auf 86,4 Punkte gefallen – der schwächste Wert seit Februar 2025. Besonders stark drehten die Zukunftserwartungen: Sie stürzten von 90,2 auf nur noch 86,0 Punkte. Unternehmen aus Industrie, Dienstleistung, Handel und Bau sind gleichermaßen skeptisch. Das ist bemerkenswert, weil normalerweise zumindest ein Sektor Optimismus zeigt – nicht dieses Mal.

Die Bundesbank spricht in ihrem aktuellen Monatsbericht von einer schwunglosen deutschen Wirtschaft im ersten Quartal 2026. Die Industrie leide unter einer schwachen Wettbewerbsposition, niedrige Kapazitätsauslastung bremse private Investitionen, der Bau stockt wegen des harten Winters, und der private Konsum hält sein erhöhtes Niveau voraussichtlich nicht. Gleichzeitig sorgen sprunghaft gestiegene Energiepreise – plus 7,2 % im März gegenüber dem Vorjahr – dafür, dass Haushalte weniger Geld für andere Ausgaben übrig haben. Auslöser: der Iran-Konflikt und die daraus resultierenden Öl- und Heizölpreise.

Die wichtigsten Fakten auf einen Blick

- ifo-Geschäftsklimaindex März 2026: 86,4 Punkte (–2,0 vs. Februar)

- Inflation Deutschland März 2026: 2,7 % (Destatis, höchster Wert seit Januar 2024)

- Energiepreise im März: +7,2 % zum Vorjahr – erster Anstieg seit Dezember 2023

- EZB-Einlagesatz: 2,00 % (unverändert, Entscheidung vom 19. März 2026)

- Bundesbank-BIP-Prognose 2026: nur +0,6 % – die zurückhaltendste aller großen Institute

- DAX am 2. April 2026: 23.168 Punkte – rund 9,4 % unter dem Januar-Allzeithoch von 25.584,60

Die Prognosen im direkten Vergleich

Wie schwach wird 2026 wirklich? Die führenden Institute sind sich uneinig – das zeigt, wie nervös die Lage ist. Hier die aktuelle Zusammenschau der vier wichtigsten Wachstumsschätzungen für Deutschland:

| Institution | BIP-Wachstum 2026 | Bewertung |

|---|---|---|

| Deutsche Bundesbank | +0,6 % | Vorsichtig – industrielle Schwäche dominiert |

| Bundesregierung | +1,1 % | Optimistisch – setzt auf Fiskalpaket |

| Wirtschaftsinstitute (Gemeinschaftsdiagnose) | +1,3 % | Solide – Investitionsschub ab Q2 |

| DIW Berlin | +1,7 % | Am optimistischsten – traut Mittelstand Rebound zu |

Bemerkenswert: Die Bundesbank rechnet mit dem geringsten Wachstum, setzt dabei aber auf Milliarden-Investitionen in Infrastruktur und Verteidigung, die ab dem zweiten Quartal voll wirken sollen. Die Spreizung zwischen 0,6 und 1,7 Prozent ist ungewöhnlich groß für eine einzige Volkswirtschaft im gleichen Jahr. Übersetzt: Selbst die Profis sehen die Risiken völlig unterschiedlich – also lass dich nicht von einer einzigen Prognose in eine Richtung drängen.

Die EZB hält still – was das für deine Sparzinsen bedeutet

Am 19. März 2026 entschied der EZB-Rat, die drei Leitzinsen unverändert zu lassen: Einlagesatz bei 2,00 %, Hauptrefinanzierungssatz bei 2,15 %, Spitzenrefinanzierungssatz bei 2,40 %. Der Grund? Die EZB hat ihre Inflationsprognose für 2026 auf 2,6 Prozent nach oben geschraubt – hauptsächlich wegen des Iran-Konflikts und seiner Wirkung auf die globalen Energiemärkte. Die nächste Sitzung findet am 30. April 2026 statt. Weitere Zinssenkungen im Frühjahr gelten als unwahrscheinlich.

Für dich bedeutet das zweierlei. Erstens: Die Zinswende nach unten, die viele Sparer erwartet und gefürchtet haben, pausiert. Tagesgeld– und Festgeldzinsen werden vorerst nicht weiter fallen. Zweitens – und das ist der unangenehme Teil: Eine Inflation von 2,7 Prozent frisst jede Rendite unter diesem Wert real auf. Wer sein Geld auf dem Girokonto oder bei 0,5-Prozent-Sparbüchern liegen lässt, verliert 2026 garantiert Kaufkraft. Und zwar nicht theoretisch, sondern auf den Cent genau.

Was machen die Aktienmärkte gerade?

Der DAX konsolidiert. Nachdem er im Januar bei 25.584 Punkten ein Allzeithoch markiert hatte, notierte er Anfang April bei 23.168 – ein Rücksetzer von rund 9,4 Prozent. Analysten erwarten für die DAX-Konzerne trotzdem ein Gewinnwachstum von 6 bis 8 Prozent in 2026, und etwa 25 der 40 Unternehmen werden ihre Dividenden voraussichtlich erhöhen. Die Kursziele bis Jahresende reichen von 24.000 bis 27.500 Punkten. Volatil, aber kein Crash – eher eine Phase, in der Nervenstärke belohnt wird. Historisch gesehen waren solche 10-Prozent-Rücksetzer in Seitwärtsphasen die besten Einstiegszeitpunkte für langfristige Sparpläne.

Die unbequeme Wahrheit über den Realzins

Rechnen wir kurz ehrlich durch. Bei 2,7 % Inflation und 2,0 % EZB-Einlagesatz ergibt sich ein negativer Realzins von rund 0,7 Prozentpunkten – selbst für professionelle Anleger, die Zugang zu den besten Konditionen haben. Privatsparer, die auf dem Girokonto sitzen, zahlen häufig real 2 bis 3 Prozent Verlust pro Jahr. Auf 50.000 Euro Ersparnissen sind das 1.000 bis 1.500 Euro jährlich, die einfach verdunsten. Das ist kein Detail – das ist der Unterschied zwischen einem gefüllten Urlaubsbudget und einer Nullrunde.

Laut Handelsblatt-Festgeldvergleich liegen die Top-Angebote im April 2026 bei 2,55 bis 2,86 Prozent für einjährige Laufzeiten und bei 2,70 bis 3,35 Prozent für Laufzeiten von zwei bis sechs Jahren. Damit schaffen es Sparer, die aktiv vergleichen, zumindest auf oder knapp über die Inflationslinie. Wer passiv bleibt, verliert.

Was bedeutet das für dich?

Drei konkrete Schritte, die du in dieser Woche umsetzen kannst. Keine Finanzpornografie, keine Wunderversprechen – nur solide Basisarbeit.

1. Cash-Reserve sichern, statt liegen lassen. Drei bis sechs Monatsgehälter gehören auf ein Tagesgeld mit mindestens 2,0 % p.a. – alles darunter ist Realverlust. Wer höhere Zinsen will und auf kurzfristige Liquidität verzichten kann, sichert sich aktuell bis zu 2,86 % mit einjährigem Festgeld. Eine Festgeld-Treppe über 1, 2 und 3 Jahre bringt noch mehr Durchschnittsrendite, weil die mittleren Laufzeiten meist die besten Konditionen bieten.

2. ETF-Sparplan diszipliniert durchziehen. Die DAX-Volatilität ist Chance, nicht Risiko – vorausgesetzt, du sparst automatisiert in breite Welt-ETFs wie MSCI World oder FTSE All-World. Der Cost-Average-Effekt arbeitet gerade jetzt für dich, wenn die Kurse schwanken. Wer seinen Sparplan in solchen Phasen pausiert, schneidet sich ins eigene Fleisch.

3. Energiekosten prüfen und senken. Mit +7,2 % bei Energie ist jede Kilowattstunde, die du nicht verbrauchst, die beste Rendite überhaupt. Anbieterwechsel beim Strom- und Gastarif bringen oft dreistellige Jahresersparnisse – und sind in 15 Minuten erledigt. Laut BaFin und Verbraucherzentralen gibt es derzeit sehr große Spreads zwischen Grundversorgern und Spitzenanbietern.

Allerdings solltest du wissen, dass niemand die exakte Tiefe dieser Schwächephase kennt. Wenn sich der Iran-Konflikt entspannt, das EZB-Zinsumfeld stabil bleibt und das deutsche Fiskalpaket wirkt, kann sich die Lage im Sommer deutlich aufhellen. Panik ist also der schlechteste Ratgeber – Struktur der beste.

Ein einfacher erster Schritt, wenn deine Notreserve noch irgendwo ohne Zinsen schlummert: bunq Festgeld bietet aktuell feste Zinsen deutlich über dem Tagesgeldniveau – das reicht, um die Inflation 2026 abzufedern, solange der EZB-Leitzins stabil bleibt. Die Einlagensicherung entspricht dem europäischen Standard von 100.000 Euro pro Kunde und Bank.

Was bedeutet das für Paare?

Ein IWF-Wachstum von null und fallender DAX klingen abstrakt — fur Paare werden sie konkret in Gehaltsrunden, die ausbleiben, und in stagnierende Renditen des gemeinsamen Aktiensparplans. Wer als Haushalt einen Notgroschen von mindestens drei Monatsgehaltern auf einem Tagesgeldkonto hat, ist gegen Jobverlust in einem schwachen Arbeitsmarkt deutlich besser abgesichert.

💡 Tipp für Paare: Nutzt jetzt die Marktkorrektur: Uberpruft gemeinsam euren Notgroschen und erhoht ihn falls notig — aktuelle Tagesgeldkonten zahlen noch 2,5 bis 3 Prozent Zinsen. Laufende ETF-Sparpiane nicht stoppen; gunstigere Einstiegskurse helfen langfristig.

FAQ — Häufige Fragen

Ist Deutschland 2026 in einer Rezession?

Nein, nach offizieller Definition nicht. Eine technische Rezession setzt zwei Quartale in Folge mit negativem Wachstum voraus. Die Bundesbank spricht für Q1 2026 ausdrücklich von Schwunglosigkeit, nicht von Schrumpfung. Ab dem zweiten Quartal rechnet sie mit leicht positivem Wachstum, getrieben von staatlichen Investitionen und einer allmählichen Export-Erholung.

Warum steigt die Inflation trotz schwacher Konjunktur?

Wegen der Energiepreise. Der Iran-Konflikt hat Rohöl und Heizöl seit Februar stark verteuert – die Energiekomponente legte im März um 7,2 Prozent zum Vorjahr zu und ist damit erstmals seit Dezember 2023 wieder ein Inflationstreiber. Die Kerninflation ohne Energie und Nahrungsmittel liegt mit 2,5 Prozent moderater, aber auch nicht mehr beruhigend niedrig. Wir haben es mit einer importierten, angebotsseitigen Inflation zu tun – genau die Sorte, gegen die Zinspolitik nur schwer wirkt.

Soll ich jetzt Aktien verkaufen?

Für Langfristsparer: klar nein. Der DAX ist vom Januar-Hoch um rund 9 Prozent gefallen, notiert aber immer noch deutlich über den Ständen von Ende 2024. Wer einen ETF-Sparplan laufen hat, sollte ihn unverändert weiterführen – genau dafür ist der Cost-Average-Effekt gedacht. Nur wer Geld in den nächsten zwei bis drei Jahren zwingend braucht, sollte über eine Umschichtung in sichere Anlagen nachdenken.

Wie schütze ich meine Ersparnisse vor Inflation?

Drei Ebenen helfen. Erstens: Notreserve auf verzinstes Tagesgeld mit mindestens 2 Prozent. Zweitens: längerfristige Reserve auf einer Festgeld-Treppe mit 1-, 2- und 3-Jahres-Laufzeiten zu 2,5–3,0 Prozent. Drittens: langfristiges Vermögen in breit gestreute Welt-ETFs wie MSCI World oder FTSE All-World. Gold und kurzlaufende Bundesanleihen können als Stabilisator dazukommen, aber eher mit 5–10 Prozent Portfolioanteil, nicht mehr.

Wann senkt die EZB die Zinsen wieder?

Unwahrscheinlich vor Sommer 2026. Die EZB hat ihre Inflationsprognose für 2026 auf 2,6 Prozent angehoben und muss erst einen klaren Rückgang sehen, bevor sie den Einlagesatz unter 2,00 % senkt. Die nächste Sitzung ist am 30. April 2026 – der Konsens erwartet dort keine Änderung. Realistisch wird eine neue Zinssenkung frühestens im Juli oder September diskutiert.

Lohnt sich Festgeld aktuell noch?

Ja, solange du einen Zins über der Inflationsrate von 2,7 Prozent bekommst. Das ist bei Spitzenangeboten mit längerer Laufzeit der Fall – bei kurzen 6-Monats-Laufzeiten dagegen häufig nicht. Eine Festgeld-Treppe über 1, 2 und 3 Jahre ist der pragmatische Standardansatz, weil sie Rendite, Flexibilität und Zinsrisiko in ein vernünftiges Gleichgewicht bringt.

Wie viel meiner Ersparnisse sollten in Aktien fließen?

Faustformel: 100 minus Lebensalter in Aktien. Ein 35-Jähriger hätte damit 65 Prozent in Aktien-ETFs, ein 60-Jähriger 40 Prozent. Das ist keine heilige Regel, aber ein solider Ausgangspunkt. Wichtiger als die exakte Quote ist, dass du die Schwankungen emotional aushältst – sonst verkaufst du im schlechtesten Moment.

Quellen & Weiterführende Links

- Destatis: Inflationsrate im März 2026 bei +2,7 %

- Bundesbank: Deutsche Wirtschaft im ersten Quartal 2026 schwunglos (Monatsbericht)

- ifo Institut: Geschäftsklimaindex März 2026 gesunken

- Deutsche Bundesbank: EZB-Rat lässt Leitzinsen unverändert (März 2026)

- Handelsblatt: Festgeld-Vergleich Deutschland 2026

- Europäische Zentralbank (EZB) – offizielle Seite

Stand: April 2026 | Alle Angaben ohne Gewähr. Dieser Artikel stellt keine Finanzberatung dar.

Hinweis: Dieser Artikel enthält Affiliate-Links. Wenn du über einen dieser Links ein Produkt abschließt oder ein Konto eröffnest, erhalten wir eine Provision – für dich entstehen keine Mehrkosten.

➡️ Depot noch nicht optimiert? Schau dir unsere geprüften Finanzempfehlungen an – die besten Depots für Deutschland 2026.

Finanzsplit-Empfehlung: Tagesgeld Vergleich 2026

Die besten Tagesgeld-Zinsen ändern sich ständig. Vergleich jetzt sofort, wer die höchsten Zinsen zahlt, ohne Bindungsfrist.

Aktuelle Zinsen vergleichen →

Hinweis: Dieser Artikel dient der allgemeinen Information und stellt keine Anlageberatung im Sinne des WpHG dar. Alle genannten Produkte, Broker und Strategien wurden redaktionell unabhängig recherchiert. Bitte konsultiere vor Anlageentscheidungen einen zugelassenen Finanzberater.