Autor: Tino Dagba · Veröffentlicht: 2026-05-08 · Letzte Prüfung: 2026-05-08

Dieser Europa ETF 2026 Check nutzt Daten von MSCI, STOXX, justETF und deutschen Steuervorschriften (Stand Mai 2026). Keine Anlage- oder Steuerberatung.

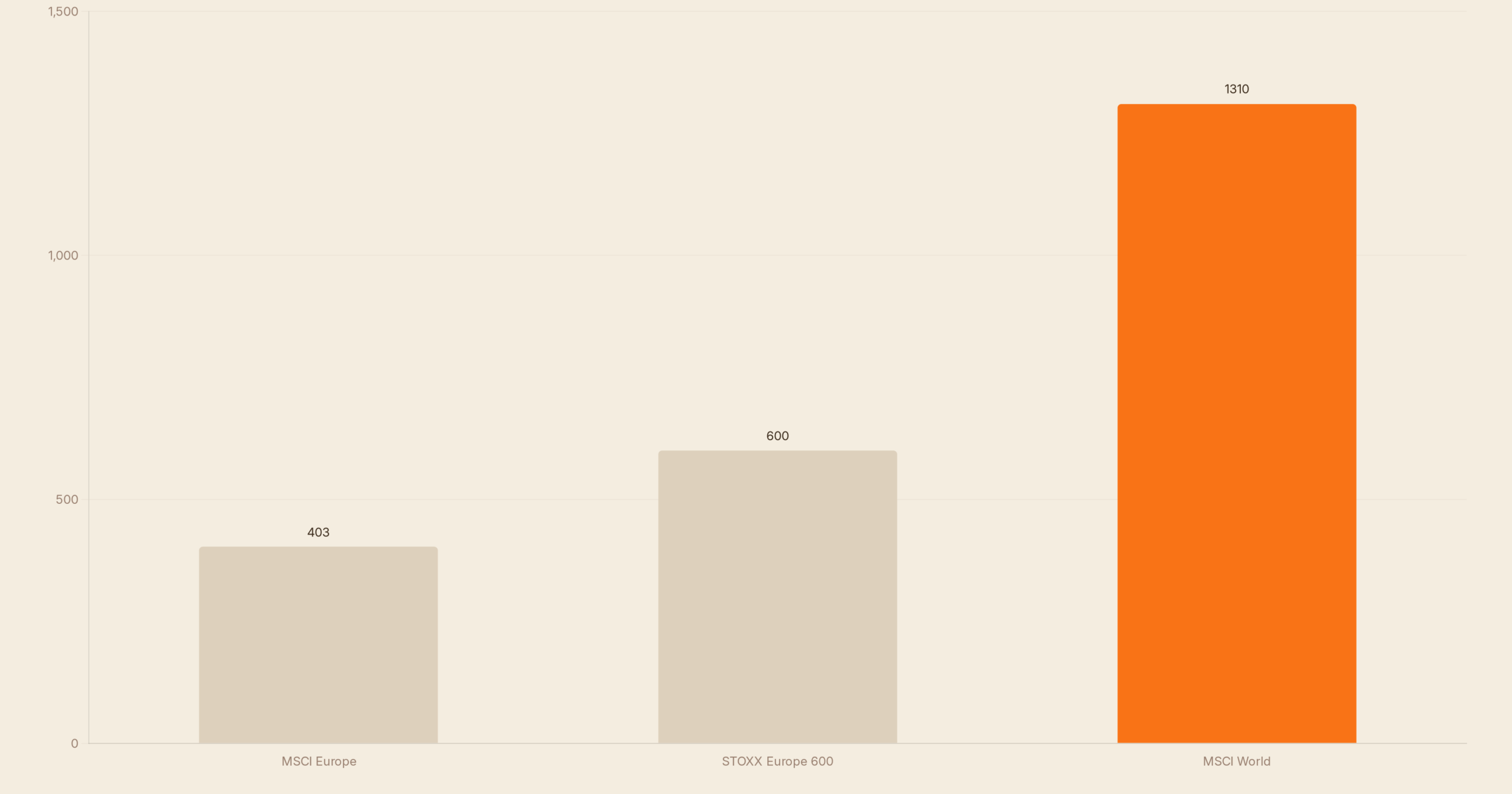

Europa ETF 2026 – kurze Antwort: Ein Europa ETF eignet sich als Beimischung, wenn dein Welt-ETF zu US-lastig ist. MSCI Europe ist kompakter mit 403 Aktien, STOXX Europe 600 breiter mit 600 Aktien. Für die meisten Depots reichen 10 % bis 25 % Europa-Anteil.

Europa ETF 2026 klingt nach „mehr Heimat im Depot“. Der eigentliche Grund ist nüchterner: Der MSCI World hatte laut MSCI World Indexdaten zum 30. April 2026 einen USA-Anteil von 71,9 %. Wenn du über einen klassischen Welt-ETF investierst, kaufst du also sehr viel USA, sehr viel Tech und nur einen kleinen europäischen Block.

Zuletzt aktualisiert: Mai 2026.

Das Wichtigste in Kürze:

- Der MSCI Europe enthält laut MSCI 403 Unternehmen aus 15 entwickelten europäischen Märkten.

- Der STOXX Europe 600 enthält laut STOXX 600 Komponenten aus 17 Ländern und 11 Branchen.

- Europa-ETFs ersetzen keinen Welt-ETF, sie ergänzen ihn.

- Laut justETF lagen die laufenden Kosten breiter Europa-ETFs Ende April 2026 zwischen 0,05 % und 0,30 % pro Jahr.

- Steuerlich laufen ETF-Erträge in Deutschland grundsätzlich über Kapitalerträge (§ 20 EStG) und Abgeltungsteuer (§ 32d EStG).

Europa ETF 2026: Das Problem im Welt-Depot

Ein MSCI-World-Sparplan wirkt breit. Er ist auch breit, aber nicht neutral verteilt. Laut MSCI steckten Ende April 2026 71,9 % des MSCI World in US-Aktien. Die 10 größten Positionen kamen stark aus Tech und Plattform-Unternehmen. Das ist kein Fehler des Index. Er gewichtet nach Börsenwert. Für dich bedeutet das: Wenn US-Aktien stark steigen, läuft dein Depot. Wenn US-Aktien schwächeln, spürst du das ebenfalls direkt.

Ein Europa ETF verschiebt diesen Schwerpunkt. Du kaufst mehr Banken, Industrie, Gesundheit, Konsum und Energie aus Europa. Laut MSCI Europe Indexdaten waren Financials mit 23,7 % und Industrials mit 19,4 % die größten Sektoren im MSCI Europe. Das ist eine andere Wette als US-Tech. Keine bessere Magie. Nur eine andere Gewichtung.

Wenn du schon einen ETF Sparplan 2026 nutzt, ist die erste Frage nicht „Welcher Europa-ETF ist perfekt?“. Die erste Frage lautet: Wie viel Europa fehlt dir wirklich?

MSCI Europe oder STOXX Europe 600: Der direkte Vergleich

Hier wird’s konkret: Beide Indizes kaufen Europa, aber sie schneiden den Markt anders. MSCI Europe konzentriert sich auf große und mittlere Unternehmen aus 15 entwickelten europäischen Ländern. STOXX Europe 600 nimmt 600 Werte aus 17 Ländern und deckt laut STOXX fast 90 % des investierbaren europäischen Aktienmarkts ab.

| Kriterium | MSCI Europe | STOXX Europe 600 | Was das für dich heißt |

|---|---|---|---|

| Aktien | 403 laut MSCI | 600 laut STOXX | STOXX streut breiter über kleinere Werte. |

| Länder | 15 entwickelte Märkte | 17 Länder | STOXX deckt den Kontinent etwas breiter ab. |

| Profil | Large und Mid Caps | Large, Mid und Small Caps | STOXX hat mehr Nebenwerte-Effekt. |

| ETF-Kosten | Europa-ETF-Spanne laut justETF: 0,05 % bis 0,30 % p.a. | Europa-ETF-Spanne laut justETF: 0,05 % bis 0,30 % p.a. | Der konkrete ETF zählt mehr als der Indexname. |

| Rolle im Depot | Kompakte Europa-Beimischung | Breitere Europa-Beimischung | Beides ist Zusatz, nicht Basis. |

Keine Werbung – die Zahlen: Wenn du möglichst nah an „großes Europa“ bleiben willst, reicht MSCI Europe. Wenn du bewusst mehr Marktbreite willst, spricht viel für STOXX Europe 600. Der Performance-Unterschied kann in einzelnen Jahren sichtbar sein, aber langfristig entscheidet eher deine Gewichtung im Gesamtdepot.

Welcher Europa ETF ist 2026 günstiger?

Die echten Kosten ab 2026: Die TER ist nur der Einstieg. justETF nennt für breite Europa-ETFs eine Spanne von 0,05 % bis 0,30 % pro Jahr. Bei 20.000 € Anlagevolumen sind das 10 € bis 60 € laufende Fondskosten pro Jahr. Klingt klein. Über 20 Jahre wird aus 0,25 Prozentpunkten Differenz aber ein echter Bremsschuh.

Das Rechenbeispiel, das dir keiner zeigt:

Du investierst 20.000 € in einen Europa ETF. Variante A kostet 0,07 % p.a., Variante B kostet 0,20 % p.a. Die Differenz liegt bei 0,13 Prozentpunkten. Im ersten Jahr zahlst du bei A rechnerisch 14 €, bei B 40 €. Über 20 Jahre kostet dich B bei gleichbleibendem Depotwert 520 € mehr. Bei wachsendem Depot wird die Lücke größer.

Zusätzlich zählen Orderentgelt, Sparplangebühr, Spread und Handelsplatz. Ein ETF mit 0,07 % TER bringt dir wenig, wenn dein Broker bei jeder Ausführung 1,50 € nimmt und du nur 25 € monatlich sparst. Prüfe deshalb erst deinen Broker. Wenn du ohnehin einen Neobroker Vergleich 2026 liest, achte dort auf ETF-Sparpläne, Handelsplätze und Spreads.

Wie viel Europa ETF gehört ins Depot?

Für dich bedeutet das: Ein Europa ETF ist ein Stellrad, kein Fundament. Wenn dein Kern aus MSCI World oder FTSE All-World besteht, kannst du Europa gezielt übergewichten. Typische Spannen sind 10 %, 15 %, 20 % oder 25 % des Aktienanteils. Unter 10 % merkst du wenig. Über 25 % setzt du bewusst auf Europa.

| Europa-Anteil zusätzlich zum Welt-ETF | Signal | Passt, wenn du… |

|---|---|---|

| 0 % | Du akzeptierst Marktkapitalisierung | keine aktive Regionen-Wette willst. |

| 10 % | Kleine Korrektur | US-Gewicht reduzieren willst, ohne viel zu verändern. |

| 20 % | Deutliche Europa-Wette | europäische Bewertungen und Dividenden stärker gewichten willst. |

| 25 %+ | Aktive Regionenentscheidung | bewusst vom Weltmarkt abweichst und Rebalancing ernst nimmst. |

Mein pragmatischer Rahmen: Starte mit 10 % oder 15 %. Erhöhe nur, wenn du die Abweichung zum Weltmarkt auch in schlechten Europa-Jahren aushältst. Was Finanzfluss oft zu weich formuliert: Eine Beimischung ist keine kostenlose Diversifikation, sondern eine aktive Entscheidung gegen die reine Marktkapitalisierung.

Welcher Europa ETF ist der beste?

„Bester“ ist bei ETFs gefährlich. Der passende Fonds erfüllt 5 Bedingungen: niedrige laufende Kosten, genug Fondsvolumen, sparplanfähig bei deinem Broker, saubere Replikation und klare Ertragsverwendung. Thesaurierend passt, wenn du langfristig Vermögen aufbauen willst. Ausschüttend passt, wenn du Zahlungen auf dem Konto sehen willst und den Steuerfreibetrag bewusst nutzt.

Schwarz auf weiß laut § 20 EStG: Ausschüttungen und realisierte Kursgewinne aus ETFs zählen grundsätzlich zu Kapitalerträgen. Der pauschale Steuersatz für viele Kapitalerträge liegt nach § 32d EStG bei 25 % zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer. Die Depotbank behält Kapitalertragsteuer in der Regel automatisch ein (§ 43 EStG, § 44 EStG).

MSCI Europe oder STOXX Europe 600: Welche Variante nehme ich?

Nimm MSCI Europe, wenn du einen großen, liquiden Standardindex willst und dein Broker dafür einen günstigen Sparplan anbietet. Nimm STOXX Europe 600, wenn dir die breitere Streuung mit 600 Unternehmen wichtiger ist. Der Unterschied ist nicht dramatisch genug, um wegen 0,01 Prozentpunkten Kosten alles umzubauen.

Wichtiger ist die Umsetzung. Ein sauberer Sparplan mit niedrigen Ausführungskosten schlägt den theoretisch perfekten Index, den du teuer kaufst. Wenn du Scalable Capital, S Broker oder einen anderen Depotanbieter nutzt, prüfe konkret: Ist dein Wunsch-ETF kostenlos besparbar? Gibt es genug Handelsvolumen? Passt die Ertragsverwendung zu deiner Steuerstrategie?

Finanzsplit-Empfehlung: Nutze einen Europa ETF nur als Ergänzung zu einem globalen Kern. Für Sparpläne auf MSCI Europe oder STOXX Europe 600 prüfst du zuerst die 0-€-Sparplanliste deines Brokers. Scalable Capital kann passen, wenn du ETF-Sparpläne gebündelt und ohne unnötige Depotkomplexität aufsetzen willst.

Für wen lohnt sich ein Europa ETF?

- MSCI-World-Sparer mit USA-Bauchschmerz: Du willst weniger als 72 % USA im entwickelten Aktienanteil. Ein Europa ETF löst genau dieses Problem.

- Dividendenorientierte Anleger: MSCI Europe hatte laut MSCI Ende April 2026 eine Dividendenrendite von 2,91 %. Das ist höher als beim MSCI World mit 1,56 %.

- Broker-Wechsler: Wenn du ohnehin dein Depot prüfst, kannst du Europa direkt in den neuen Sparplan einbauen. Schau dir vorher unseren Depotwechsel Prämie 2026 Check an.

- Reine Passiv-Anleger: Wenn du strikt nach Weltmarktgewicht investieren willst, brauchst du keinen extra Europa ETF. Dann bleibt der Welt-ETF dein sauberster Weg.

Häufige Fehler beim Europa ETF 2026

- Europa als Ersatz für den Welt-ETF kaufen: Du verlierst globale Breite und baust eine Regionenwette.

- Nur auf die TER schauen: Spread, Sparplangebühr und Tracking-Differenz können die TER überholen.

- Euro Stoxx 50 mit Europa verwechseln: 50 Eurozonen-Aktien sind enger als ein breiter Europa ETF.

- Kein Rebalancing planen: Wenn Europa stark läuft, wächst der Anteil. Wenn Europa fällt, schrumpft er. Lege vorher deine Zielquote fest.

Expertentipp

Mein Tipp: Baue Europa nicht aus Heimatgefühl ein, sondern wegen einer Zielquote. Schreib dir vor dem Kauf auf: „Mein Aktienanteil besteht aus 85 % Welt-ETF und 15 % Europa ETF.“ Dann prüfst du einmal pro Jahr. Ohne diese Regel kaufst du bei jeder Schlagzeile nach und machst aus passivem Investieren ein Bauchgefühl-Depot.

Was bedeutet das für Paare?

Wenn ihr als Paar zwei getrennte Depots führt, besteht die echte Chance, euer Welt-ETF-Klumpenrisiko gemeinsam zu steuern: Einer besparte weiter den MSCI World (71,9 % USA-Anteil), der andere fügt einen Europa ETF mit 10 bis 25 % des jeweiligen Depots hinzu — so entsteht eine bewusste Streuung, ohne dass ihr dasselbe Produkt zweimal kauft.

💡 Tipp für Paare: Legt einmal gemeinsam eure Depots nebeneinander und prüft euren gemeinsamen USA-Anteil. Liegt er über 65 %, lohnt sich die Beimischung eines STOXX-Europe-600-ETFs (Kosten ab 0,05 % p. a.) — am günstigsten über einen kostenlosen ETF-Sparplan.

Fazit: Ein Europa ETF 2026 ist sinnvoll, wenn du den US-Schwerpunkt deines Welt-ETF bewusst senken willst. MSCI Europe ist kompakter, STOXX Europe 600 breiter. Die größte Wirkung entsteht nicht durch den perfekten Index, sondern durch eine klare Quote und niedrige Ausführungskosten.

FAQ – Häufige Fragen zum Europa ETF 2026

Ist ein Europa ETF 2026 sinnvoll?

Ein Europa ETF ist 2026 sinnvoll als Beimischung, wenn dein Depot sehr stark am MSCI World hängt. MSCI nennt für den MSCI World zum 30. April 2026 einen USA-Anteil von 71,9 %. Ein Europa-Baustein reduziert diese Abhängigkeit, ersetzt aber keinen globalen Kern.

MSCI Europe oder STOXX Europe 600: Was ist breiter?

Der STOXX Europe 600 ist breiter, weil STOXX ihn mit 600 festen Komponenten aus 17 Ländern beschreibt. Der MSCI Europe hält laut MSCI 403 Unternehmen aus 15 entwickelten europäischen Märkten. Breiter heißt aber nicht automatisch besser, denn Kosten, Fondsgröße und Sparplanfähigkeit zählen ebenfalls.

Wie viel Europa ETF gehört ins Depot?

Für die meisten passiven Anleger reichen 10 % bis 25 % Europa-Beimischung zusätzlich zum globalen ETF. Unter 10 % merkst du den Effekt kaum, über 25 % setzt du bewusst eine Europa-Wette. Prüfe das einmal pro Jahr beim Rebalancing.

Welcher Europa ETF ist günstig?

Laut justETF lag die TER-Spanne für breite Europa-ETFs Ende April 2026 bei 0,05 % bis 0,30 % pro Jahr. Günstig ist ein Fonds aber erst dann wirklich, wenn TER, Tracking-Differenz, Fondsgröße und Handelskosten zusammen passen.

Kann ein Europa ETF den MSCI World ersetzen?

Nein. Ein Europa ETF deckt nur entwickelte europäische Aktienmärkte ab. Der MSCI World enthält laut MSCI 1.310 Unternehmen aus entwickelten Märkten und zum 30. April 2026 71,9 % USA. Europa ist Beimischung, nicht Weltportfolio.

Muss ich Europa ETFs versteuern?

Ja. Ausschüttungen, Vorabpauschalen und Verkaufsgewinne aus ETFs zählen in Deutschland grundsätzlich zu Kapitalerträgen (§ 20 EStG). Die Abgeltungsteuer richtet sich nach § 32d EStG, der Steuerabzug läuft in der Praxis über die Depotbank.

Quellen

Jetzt Scalable Capital Sparplan einrichten →

Jetzt S Broker Depot eröffnen →

Hinweis: Dieser Artikel enthält Affiliate-Links. Wenn du über einen dieser Links ein Produkt abschließt oder ein Konto eröffnest, erhalten wir eine Provision – für dich entstehen keine Mehrkosten.