Autor: Tino Dagba · Veroeffentlicht: 2026-04-20 · Letzte Pruefung: Mai 2026

Alle Angaben recherchiert anhand von Anbieter-Preisverzeichnissen, Bundesbank-Daten und aktuellen Gesetzestexten (Stand Mai 2026). Keine Anlage- oder Steuerberatung.

Das Wichtigste in Kürze:

Die EZB entscheidet am 30. April 2026 über die Zinsen – der Leitzins liegt aktuell bei 2,00 %. Wegen steigender Inflation durch den Nahost-Krieg ist eine Senkung unwahrscheinlich. Das bedeutet: Dein Tagesgeld bringt weiterhin bis zu 3,5 % – aber sichere dir jetzt attraktive Festgeld-Konditionen, bevor sich das ändert.

Was entscheidet die EZB am 30. April 2026?

In zehn Tagen ist es so weit: Am 30. April 2026 trifft sich der EZB-Rat, um die Geldpolitik für den Euroraum festzulegen. Für Millionen deutscher Sparer und Kreditnehmer ist das eine der wichtigsten Entscheidungen des Jahres – denn sie bestimmt direkt, was du auf deinem Tagesgeldkonto verdienst und was du für deinen Kredit zahlst.

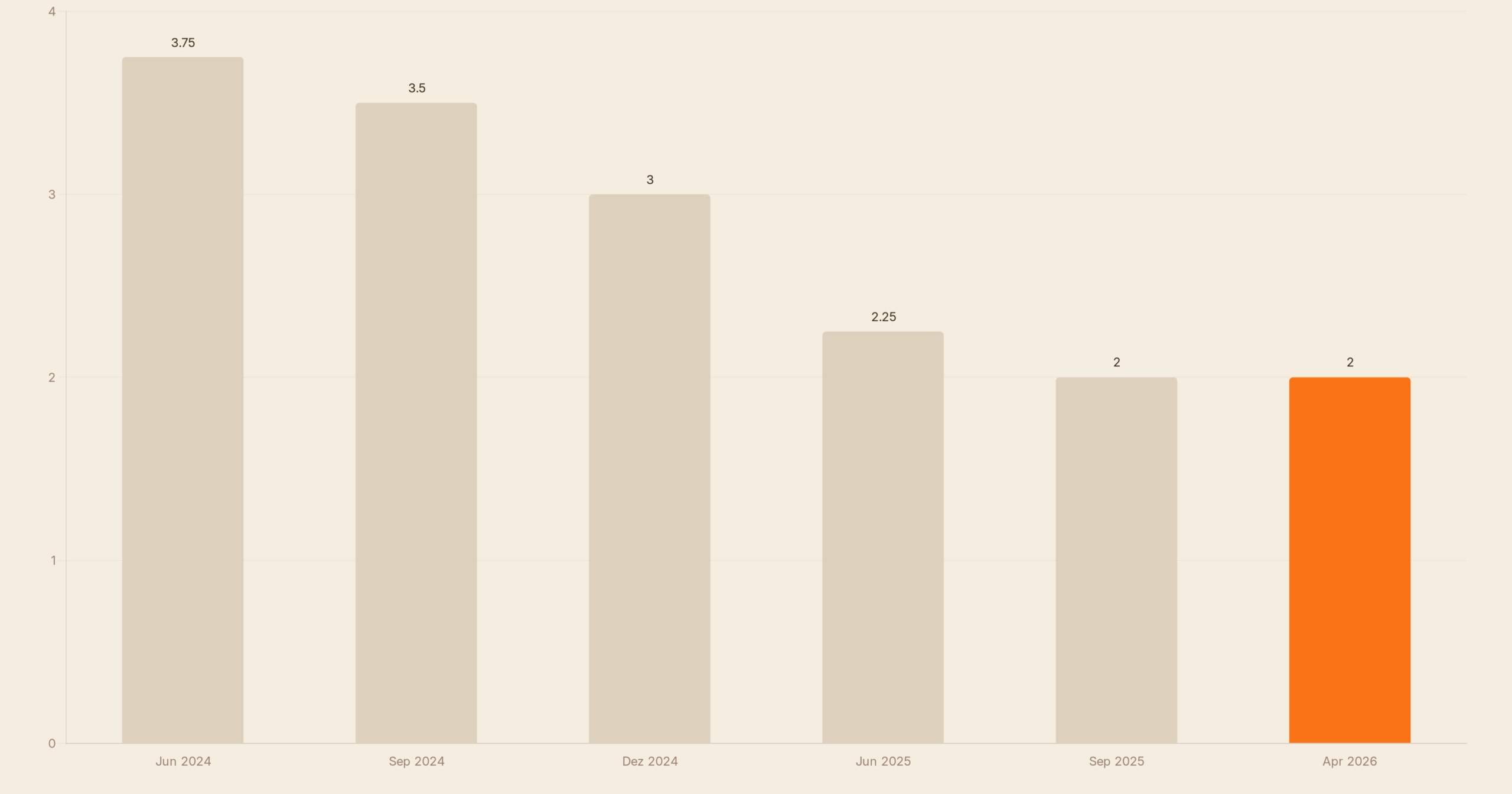

Beim letzten Treffen am 19. März 2026 hielt die EZB alle drei Leitzinsen unverändert. Der Einlagensatz – der Zinssatz, den Geschäftsbanken erhalten, wenn sie Geld bei der EZB parken – bleibt bei 2,00 Prozent. Erst 2024 hatte die EZB begonnen, die Zinsen von einem Höchststand von 4,00 Prozent aggressiv zu senken. Doch seit September 2025 ist Pause.

Der Grund: Der Krieg im Nahen Osten hat die Energiepreise in die Höhe getrieben und die Inflationsprognosen nach oben korrigiert. Die EZB rechnet nun für 2026 mit einer Inflationsrate von 2,6 Prozent – das ist deutlich über dem Ziel von 2 Prozent. Gleichzeitig sinkt das Wirtschaftswachstum im Euroraum auf nur noch 0,9 Prozent für 2026.

Die EZB steckt also in einem klassischen Dilemma: Zu hohe Inflation verbietet eigentlich weitere Zinssenkungen. Zu schwaches Wachstum schreit nach Stimulierung. Für den 30. April erwarten die meisten Ökonomen daher: Zinsen bleiben unverändert bei 2,00 Prozent.

Tagesgeld und Festgeld: Was du jetzt noch verdienen kannst

Für dich als Sparer ist die aktuelle Zinspause tatsächlich eine gute Nachricht – vorerst. Solange die EZB den Leitzins nicht senkt, bleiben auch die Tagesgeld- und Festgeldzinsen der Banken attraktiv. Im April 2026 bekommst du auf das beste Tagesgeldkonto noch bis zu 3,50 Prozent pro Jahr.

Hier ein Überblick der aktuell besten Angebote:

| Bank | Zinssatz | Bedingung |

|---|---|---|

| Raisin | 3,50 % p. a. | 3 Monate, bis 50.000 €, Neukunden |

| Consorsbank | 3,40 % p. a. | 3 Monate, Neukunden |

| Santander | 3,30 % p. a. | 4 Monate, Neukunden |

| Volkswagen Bank | 2,75 % p. a. | 6 Monate, Neukunden |

| Scalable Capital | 2,50 % p. a. | Dauerhaft, keine Laufzeitbegrenzung |

Wichtig zu verstehen: Bei den meisten Angeboten handelt es sich um befristete Aktionszinsen für Neukunden. Nach drei oder vier Monaten fällt der Zinssatz oft deutlich – teilweise auf unter 1 Prozent. Deshalb lohnt es sich, regelmäßig zu vergleichen und das Konto bei Bedarf zu wechseln.

Scalable Capital fällt als Ausnahme auf: Der dortige Zinssatz von 2,5 Prozent ist dauerhaft und ohne Laufzeitbegrenzung – ein fairer Mittelweg für alle, die nicht ständig wechseln wollen. Wer sein Geld längerfristig anlegen und gleichzeitig ein ETF-Depot aufbauen möchte, findet dort eine bequeme Kombination. Hier kannst du ein Depot bei Scalable Capital eröffnen.

Die EZB-Entscheidung beeinflusst nicht nur Sparzinsen, sondern auch die Konditionen für Kredite. Wer einen variablen Immobilienkredit hat oder gerade eine Baufinanzierung plant, sollte die Zinsentwicklung aufmerksam verfolgen.

Aktuell befinden wir uns in einer Übergangsphase: Die großen Zinssenkungen der Jahre 2024 und 2025 haben die variablen Kreditzinsen deutlich gesenkt. Doch die steigenden Energiepreise und die hartnäckige Inflation könnten dafür sorgen, dass die EZB länger als erwartet an ihrem aktuellen Zinsniveau von 2,00 Prozent festhält – oder im schlimmsten Fall die Zinsen sogar wieder anheben muss.

Für Bauherren und Immobilienkäufer bedeutet das: Wer in den nächsten Monaten finanzieren muss, sollte jetzt aktiv Angebote vergleichen und gute Konditionen frühzeitig sichern. Die Bundesbank veröffentlicht regelmäßig aktuelle Zinssätze und Renditedaten, mit denen du deine Finanzierungsoptionen einschätzen kannst.

💰 Zinseszins-Rechner: Tagesgeld vs. Festgeld

5 Jahre

* Vereinfachte Berechnung ohne Steuer und Inflation. Jährliche Zinseszins-Berechnung.

Was bedeutet das für dich?

Die Geldpolitik der EZB mag abstrakt klingen – doch ihre Auswirkungen auf deinen Alltag sind sehr konkret. Hier sind die drei wichtigsten Handlungsempfehlungen für dich als Sparer oder Kreditnehmer:

- Tagesgeld-Zinsen jetzt sichern: Nutze die aktuell hohen Aktionszinsen (bis 3,5 %) solange sie gelten. Vergleiche regelmäßig auf Portalen wie Verivox oder Check24, um den besten Zinssatz zu finden – und wechsle die Bank, wenn das Angebot abläuft.

- Festgeld als Absicherung prüfen: Wenn du Geld hast, das du in den nächsten 12 bis 24 Monaten nicht brauchst, lohnt sich ein Festgeldkonto. Aktuelle Festgeldzinsen liegen in Deutschland noch bei 2,5 bis 3,0 Prozent pro Jahr. Sobald die EZB die Zinsen senkt, werden diese Angebote schlechter.

- Für Langfristanleger – ETF-Sparplan als Ergänzung denken: Tagesgeld ist ideal für den Notgroschen. Für Geld, das du langfristig anlegen kannst, bleibt ein ETF-Sparplan die ertragsstärkere Alternative – historisch 6 bis 8 Prozent pro Jahr im MSCI World, deutlich mehr als jede Tagesgeldrate.

Key Facts — Das Wichtigste auf einen Blick

- Aktueller EZB-Einlagensatz: 2,00 % (unverändert seit September 2025)

- Nächster Zinsentscheid: 30. April 2026 – Experten erwarten keine Veränderung

- Euroraum-Inflation 2026: 2,6 % laut EZB-Prognose (getrieben durch Energiepreise)

- Euroraum-Wachstum 2026: 0,9 % laut EZB-Prognose (deutliche Abwärtsrevision)

- Beste Tagesgeld-Zinsen: bis zu 3,50 % p. a. (Raisin, Stand April 2026)

Was bedeutet das für Paare?

Der EZB-Entscheid am 30. April 2026 entscheidet darüber, ob euer Tagesgeld weiter bis zu 3,5 % bringt — oder ob Festgeld zur letzten Chance wird, attraktive Zinsen zu sichern. Als Paar könnt ihr durch geschickte Aufteilung auf zwei Festgeld-Konten euren Zinsertrag maximieren, ohne Kompromisse bei der Liquidität.

💡 Tipp für Paare: Teilt euer gemeinsames Sparkapital jetzt auf: Einen Teil als Tagesgeld für den Notgroschen, den anderen in einem 12-monatigen Festgeld bis 3,45 % — bevor die EZB die Zinsen möglicherweise anhebt und Banken die Konditionen verschlechtern.

Finanzsplit-Empfehlung: Tagesgeld Vergleich 2026

Die besten Tagesgeld-Zinsen aendern sich oft. Ein direkter Vergleich zeigt dir, wer gerade die hoechsten Zinsen zahlt, ohne Bindungsfrist und ohne Mindesteinlage.

FAQ — Häufige Fragen

Wann ist der nächste EZB-Zinsentscheid?

Der nächste Zinsentscheid der Europäischen Zentralbank findet am 30. April 2026 statt. Die EZB trifft sich mehrmals im Jahr, um über die Leitzinsen im Euroraum zu entscheiden. Nach dem April-Termin folgen weitere Sitzungen im Juni, Juli und September 2026.

Wie hoch ist der EZB-Leitzins aktuell im April 2026?

Der EZB-Einlagensatz – der wichtigste Referenzzinssatz für Sparer – liegt im April 2026 bei 2,00 Prozent. Der Hauptrefinanzierungssatz beträgt 2,15 Prozent und der Spitzenrefinanzierungssatz 2,40 Prozent. Diese Sätze wurden auf der Sitzung am 19. März 2026 unverändert belassen.

Warum senkt die EZB die Zinsen nicht weiter?

Die EZB steht vor einem Dilemma: Einerseits ist die Inflation mit 2,6 Prozent in 2026 über dem Zielwert von 2 Prozent – vor allem wegen gestiegener Energiepreise durch den Krieg im Nahen Osten. Andererseits schwächt sich das Wirtschaftswachstum auf nur noch 0,9 Prozent in 2026 ab. Weitere Zinssenkungen könnten die Inflation anheizen, während ein zu hohes Zinsniveau das Wachstum weiter bremst.

Was passiert mit meinem Tagesgeld, wenn die EZB die Zinsen senkt?

Wenn die EZB den Einlagensatz senkt, passen die meisten Banken ihre Tagesgeld- und Festgeldzinsen zeitnah nach unten an – oft innerhalb weniger Wochen. Das bedeutet: Falls die EZB im Sommer 2026 doch noch senkt, könnten die heute attraktiven 3,5 Prozent bald der Vergangenheit angehören. Deshalb solltest du jetzt handeln.

Lohnt sich Tagesgeld noch oder sollte ich lieber in ETFs investieren?

Das hängt von deinem Anlagehorizont ab. Tagesgeld ist ideal für deinen Notgroschen (3 bis 6 Monatsgehälter) und für Geld, das du in den nächsten 1 bis 2 Jahren brauchst. Für alles darüber hinaus solltest du ETFs ernsthaft in Betracht ziehen: Historisch erzielen breit gestreute ETFs auf den MSCI World durchschnittlich 6 bis 8 Prozent pro Jahr – deutlich mehr als Tagesgeld.

Quellen & Weiterführende Links

Hinweis: Dieser Artikel enthält Affiliate-Links. Wenn du über einen dieser Links ein Produkt abschließt oder ein Konto eröffnest, erhalten wir eine Provision – für dich entstehen keine Mehrkosten.