Autor: Tino Dagba · Veröffentlicht: 2026-04-15 · Letzte Prüfung: Mai 2026

Alle Angaben recherchiert anhand von Anbieter-Preisverzeichnissen, Bundesbank-Daten und aktuellen Gesetzestexten (Stand Mai 2026). Keine Anlage- oder Steuerberatung.

Das Wichtigste in Kürze:

Die EZB könnte am 30. April 2026 erstmals seit Jahren die Zinsen wieder erhöhen. Der Ölpreisschock durch den Nahost-Konflikt treibt die Inflation auf 2,6 % – und EZB-Ratsmitglied Wunsch schließt eine Erhöhung nicht mehr aus. Was das für deine Baufinanzierung, dein Erspartes und dein Depot bedeutet, erfährst du hier.

Transparenz: Dieser Artikel enthält Affiliate-Links. Wenn du über einen dieser Links ein Produkt abschließt oder ein Konto eröffnest, erhalten wir eine Provision – ohne Mehrkosten für dich. Unsere redaktionelle Unabhängigkeit bleibt davon unberührt.

EZB am Scheideweg: Pause wird zur Falle

Transparenz: Dieser Artikel enthält Affiliate-Links. Wenn du über einen dieser Links ein Konto eröffnest, erhalten wir eine Provision. Für dich entstehen keine Mehrkosten — die Auswahl basiert ausschließlich auf eigenen Tests.

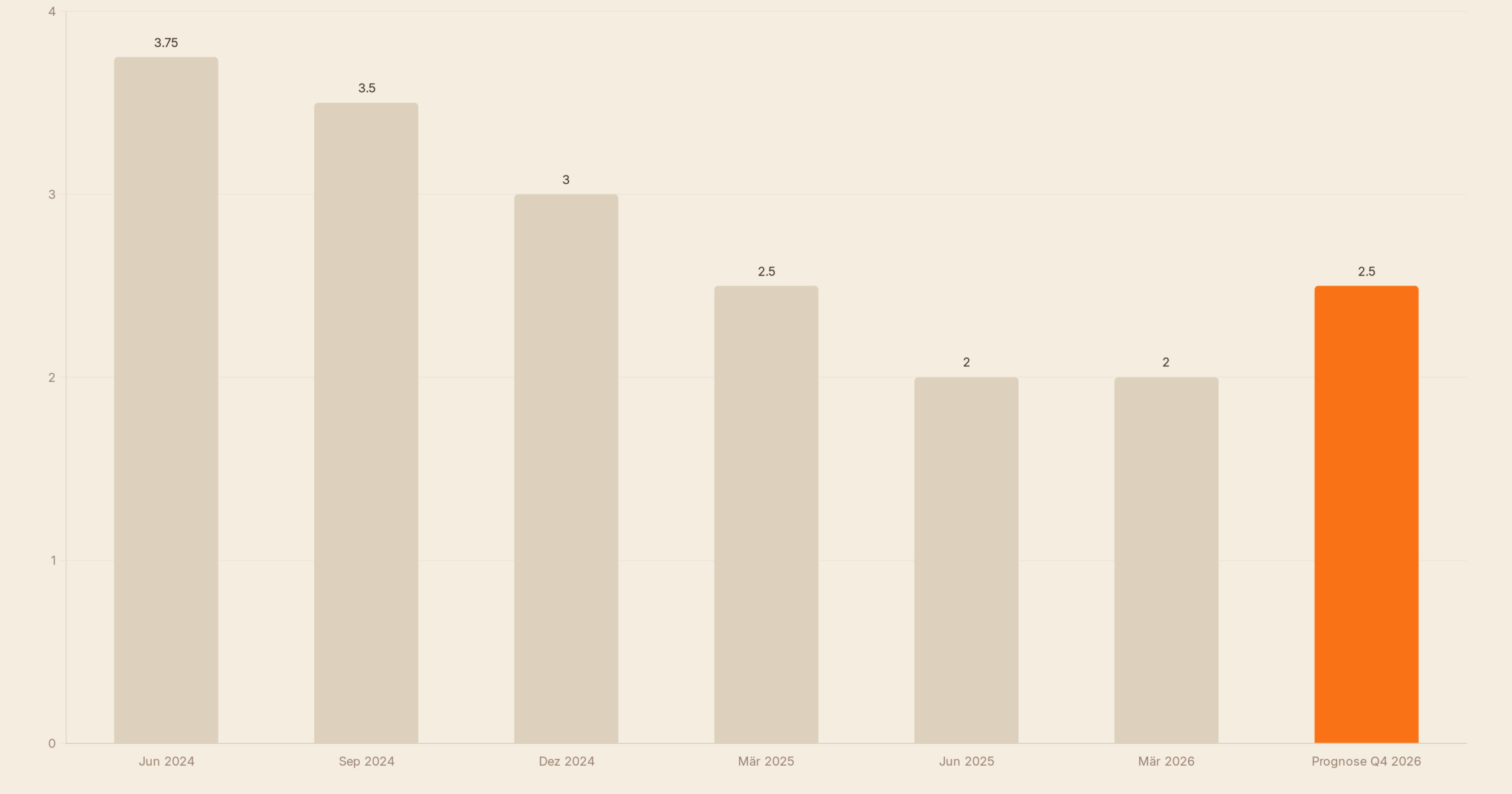

Eigentlich sollte 2026 das Jahr der Zinswende nach unten werden. Die Europäische Zentralbank hatte die Leitzinsen von historischen 4,00 % im Sommer 2024 über mehrere Schritte auf 2,00 % gesenkt – und die Märkte feierten jeden Schritt. Doch dann änderte sich alles. Der Krieg im Nahen Osten und die US-amerikanische Blockade der Straße von Hormus haben die Energiemärkte erschüttert: Brent-Rohöl kostet inzwischen über 102 Dollar pro Barrel – ein Plus von 40 % seit Kriegsbeginn. Die europäischen Gaspreise (Dutch TTF) haben sich nahezu verdoppelt und liegen bei über 60 Euro pro Megawattstunde.

Das Ergebnis: Bei ihrer Märzsitzung 2026 ließ die EZB die Zinsen zum sechsten Mal in Folge unverändert bei 2,00 % – doch erstmals klang die Botschaft der Notenbank nicht mehr beruhigend. EZB-Ratsmitglied Pierre Wunsch sagte offen, er schließe eine Zinserhöhung für die April-Sitzung nicht aus. Und das ist keine Einzelmeinung: Die Märkte preisen inzwischen ein bis zwei Zinserhöhungen bis Jahresende 2026 ein.

Die neue EZB-Inflationsprognose für 2026 lautet 2,6 % – deutlich über dem Ziel von 2,0 % und weit weg von den noch im Januar vorhergesagten 1,9 %. Gleichzeitig wurde die Wachstumsprognose für den Euroraum auf nur noch 0,9 % BIP-Wachstum gedrückt (zuvor: 1,2 %). Ein klassisches Stagflationsszenario zeichnet sich ab. Mehr Hintergründe zur EZB-Zinspolitik findest du bei der Deutschen Bundesbank.

Was eine EZB-Erhöhung für deutsche Geldbeutel bedeutet

Eine Zinserhöhung der EZB am 30. April hätte weitreichende Folgen – für Immobilienkäufer, Sparer und Anleger gleichermaßen. Hier die wichtigsten Auswirkungen im Überblick:

| Bereich | Aktuelle Lage | Bei EZB-Erhöhung um 0,25 % | Deine Handlung |

|---|---|---|---|

| Baufinanzierung (variabel) | Ø ~4,1 % (10 Jahre) | +0,2 bis 0,3 % möglich | Jetzt Angebote sichern |

| Tagesgeld | Ø 2,0–2,5 % | Steigerung auf 2,5–3,0 % | Noch abwarten, dann vergleichen |

| Festgeld (2 Jahre) | Ø 2,3–2,8 % | Markt preist Erhöhungen bereits ein | Noch NICHT langfristig binden |

| ETF-Depot (global) | Stagflationsrisiko steigt | Zinsanstieg belastet Anleihen, nicht Aktien-ETFs | Diversifikation prüfen |

| Verbraucherpreise | +2,6 % (EZB-Prognose 2026) | EZB kämpft gegen Inflation | Kaufkraftschutz stärken |

Besonders heikel ist die Lage für Immobilienkäufer. Wer aktuell mit einer variabel verzinsten Baufinanzierung oder einem auslaufenden Zinsbindungsvertrag plant, steht vor der Frage: Lieber jetzt zu 4,1 % abschließen – oder auf sinkende Zinsen warten, die nun vielleicht gar nicht kommen? Laut aktuellen Daten des Statistischen Bundesamts (Destatis) sind die Baugenehmigungen 2025 um 14 % eingebrochen – ein weiteres Zinsanstieg würde den ohnehin schwachen Wohnungsmarkt zusätzlich belasten.

Für Sparer dagegen könnte eine Zinserhöhung kurzfristig gute Nachrichten bedeuten: Wenn die EZB den Einlagenzins über 2,00 % hebt, werden auch die Tagesgeldangebote der Banken tendenziell attraktiver. Allerdings dauert es meist 4–8 Wochen, bis diese Effekte beim Verbraucher ankommen.

Stagflation: Das Worst-Case-Szenario für Deutschland

Was viele unterschätzen: Der Ölpreisschock trifft Deutschland härter als die meisten anderen EU-Länder. Als exportorientierte Industrienation mit energieintensiver Produktion (Chemie, Automotive, Maschinenbau) zahlt Deutschland einen doppelten Preis: höhere Energiekosten für Unternehmen UND höhere Verbraucherpreise. Der IWF hat deshalb seine Wachstumsprognose für Deutschland 2026 bereits auf 1,1 % gesenkt – von noch 1,4 % im Januar. Das ist zwar keine Rezession, aber deutlich schwächer als erhofft.

Das eigentliche Risiko heißt Stagflation: Wirtschaft stagniert, Inflation bleibt hoch. Für die EZB ist das die schlimmste aller Situationen – sie kann nicht gleichzeitig wachstumsstützend (niedrige Zinsen) und inflationsbekämpfend (hohe Zinsen) agieren. Genau das erklärt die Nervosität in Frankfurt. Lagarde spricht von einem „erheblichen Schock“ für die europäische Wirtschaft. Die April-Sitzung am 30. wird zeigen, welchen Weg die EZB wählt.

Was bedeutet das für dich?

Die Lage ist komplex, aber handhabbar – wenn du jetzt die richtigen Schritte unternimmst:

- Baufinanzierung sofort prüfen: Hast du eine Anschlussfinanzierung oder planst du einen Immobilienkauf in den nächsten 6–12 Monaten? Hol dir jetzt mehrere Angebote ein und überleg, ob du dich schon heute zu einem Zinssatz festlegst – bevor die EZB am 30. April möglicherweise erhöht.

- Festgeld noch NICHT langfristig binden: Wenn die Märkte eine oder zwei Zinserhöhungen einpreisen, werden Festgeldzinsen in den nächsten Monaten steigen. Wer sein Kapital jetzt für 3–5 Jahre bei 2,5 % festlegt, verpasst möglicherweise bessere Konditionen im Sommer oder Herbst 2026. Bleib vorerst bei kurzlaufenden Angeboten (3–12 Monate).

- Tagesgeldkonto aktiv halten: Tagesgeld ist das flexibelste Instrument in unsicheren Zeiten. Wenn die EZB den Einlagenzins erhöht, solltest du bereit sein, schnell zu einem besseren Anbieter zu wechseln.

- ETF-Depot nicht aufgeben: Stagflation ist keine gute Nachricht, aber Aktien-ETFs sind historisch langfristig der beste Schutz gegen Inflation. Vermeide Panikverkäufe. Wer einen Sparplan läuft, kauft bei Korrekturen günstiger nach.

- Liquiditätsreserve prüfen: In wirtschaftlich unsicheren Zeiten empfehlen Finanzplaner eine Notfallreserve von 3–6 Monatsgehältern auf einem schnell verfügbaren Konto. Dieser Puffer gibt dir Spielraum, ohne Depotpositionen zu schlechten Kursen aufzulösen.

Key Facts — Das Wichtigste auf einen Blick

- EZB-Leitzins aktuell: 2,00 % Einlagenzins (6. Pause in Folge, Stand März 2026)

- EZB-Inflationsprognose 2026: 2,6 % (zuvor: 1,9 %) – über dem 2%-Ziel

- EZB-Wachstumsprognose 2026: 0,9 % BIP-Wachstum für den Euroraum (zuvor: 1,2 %)

- Nächste EZB-Sitzung: 30. April 2026 – EZB-Ratsmitglied Wunsch schließt Erhöhung nicht aus

- Brent-Öl aktuell: 102 US-Dollar pro Barrel – +40 % seit Kriegsbeginn im Nahen Osten

- IWF-Prognose Deutschland 2026: BIP-Wachstum 1,1 % (herabgesetzt von 1,4 %)

- Marktzinserwartung: 1–2 EZB-Erhöhungen bis Ende 2026 bereits eingepreist

Was bedeutet das für Paare?

Der mögliche EZB-Zinsanstieg am 30. April 2026 hätte für Paare mit Baufinanzierung direkte Folgen: Wer eine variable Finanzierung oder eine baldige Anschlussfinanzierung hat, sollte jetzt handeln. Gleichzeitig bietet die aktuelle Phase noch Festgeld-Zinsen bis 3,45 % — eine Konstellation, die sich bei einer Zinserhöhung schnell ändert.

💡 Tipp für Paare: Wenn ihr in den nächsten 12 Monaten eure Baufinanzierung verlängert: Holt jetzt Vergleichsangebote für ein Forward-Darlehen ein — und sichert gleichzeitig euer freies Kapital in Festgeld, solange die Konditionen noch attraktiv sind.

FAQ — Häufige Fragen

Wann ist die nächste EZB-Zinssitzung 2026?

Die nächste Zinssitzung der Europäischen Zentralbank findet am 30. April 2026 statt. Im Anschluss gibt EZB-Chefin Christine Lagarde eine Pressekonferenz, bei der sie die Entscheidung erläutert. Weitere Termine für 2026 sind der 5. Juni, der 24. Juli, der 11. September, der 30. Oktober und der 17. Dezember.

Was passiert mit meinem Tagesgeld, wenn die EZB die Zinsen erhöht?

Steigt der EZB-Einlagenzins über 2,00 %, werden Banken in der Regel ihre Tagesgeldzinsen ebenfalls erhöhen – allerdings mit einer Verzögerung von 4–8 Wochen. Du profitierst dann von höheren Sparerträgen. Vergleiche nach der EZB-Entscheidung aktiv die Angebote, da nicht alle Banken die Erhöhung gleich schnell weitergeben.

Soll ich jetzt noch eine Baufinanzierung abschließen oder warten?

Das hängt von deiner persönlichen Situation ab. Wenn du eine Anschlussfinanzierung in den nächsten 12 Monaten benötigst oder ein konkretes Kaufvorhaben hast, ist es sinnvoll, sich jetzt Angebote zu sichern. Steigt die EZB am 30. April, werden auch die Bauzinsen tendenziell zulegen. Wer keine unmittelbaren Pläne hat, kann die EZB-Entscheidung abwarten.

Was ist Stagflation und warum ist sie für Deutschland gefährlich?

Stagflation ist die gleichzeitige Kombination aus wirtschaftlicher Stagnation (kaum Wachstum oder Rezession) und hoher Inflation. Für Deutschland als Exportnation ist das besonders problematisch: Energieintensive Industrien leiden unter hohen Kosten, Verbraucher unter steigenden Preisen, und die EZB kann nicht gleichzeitig beide Probleme lösen. Der IWF sieht Deutschland 2026 mit 1,1 % Wachstum als anfällig, falls die Energiekrise anhält.

Wie schütze ich mein ETF-Depot bei drohendem Zinsanstieg?

Aktien-ETFs reagieren auf Zinserhöhungen kurzfristig negativ, langfristig haben sie sich jedoch immer als bester Inflationsschutz bewährt. Konkrete Maßnahmen: Einen laufenden ETF-Sparplan nicht unterbrechen (Cost-Averaging nutzt Kursdellen). Anleihen-ETFs mit langen Laufzeiten bei Zinserhöhungen meiden. Stattdessen kurzlaufende Anleihen oder Geldmarkt-ETFs als stabileren Puffer nutzen.

Wie hoch ist der EZB-Leitzins aktuell im April 2026?

Der Einlagenzins der EZB liegt aktuell bei 2,00 %. Der Hauptrefinanzierungssatz beträgt 2,15 %, der Spitzenrefinanzierungssatz 2,40 %. Diese Sätze gelten seit der Märzsitzung 2026 unverändert. Bei der April-Sitzung am 30. könnte eine Erhöhung um 0,25 Prozentpunkte beschlossen werden.

Quellen & Weiterführende Links

Finanzsplit-Empfehlung: Scalable Capital

Scalable Capital bietet eines der besten Neobroker-Depots: 0 Euro Ordergebuehr ab 250 Euro, Sparplan ab 1 Euro, über 8.000 ETFs und Aktien.

Depot kostenlos eröffnen →

Hinweis: Dieser Artikel dient der allgemeinen Information und stellt keine Anlageberatung im Sinne des WpHG dar. Alle genannten Produkte, Broker und Strategien wurden redaktionell unabhängig recherchiert. Bitte konsultiere vor Anlageentscheidungen einen zugelassenen Finanzberater.