Autor: Tino Dagba · Veröffentlicht: 2026-04-16 · Letzte Prüfung: Mai 2026

Alle Angaben recherchiert anhand von Anbieter-Preisverzeichnissen, Bundesbank-Daten und aktuellen Gesetzestexten (Stand Mai 2026). Keine Anlage- oder Steuerberatung.

Das Wichtigste in Kürze:

Die EZB pausiert seit Juni 2025 – der Einlagenzins liegt bei 2,00 %. Inflation von 2,6 % und schwaches BIP-Wachstum von 0,9 % zwingen Lagarde in eine Stagflations-Falle. Für deutsche Sparer gilt jetzt: Festgeld für 12 Monate sichern (bis 3,45 % p.a.) und den EZB-Entscheid am 30. April 2026 genau beobachten.

Transparenz: Dieser Artikel enthält Affiliate-Links. Wenn du über einen dieser Links ein Produkt abschließt oder ein Konto eröffnest, erhalten wir eine Provision – ohne Mehrkosten für dich. Unsere redaktionelle Unabhängigkeit bleibt davon unberührt.

EZB in der Stagflations-Falle: Senken oder Erhöhen?

Transparenz: Dieser Artikel enthält Affiliate-Links. Wenn du über einen dieser Links ein Konto eröffnest, erhalten wir eine Provision. Für dich entstehen keine Mehrkosten — die Auswahl basiert ausschließlich auf eigenen Tests.

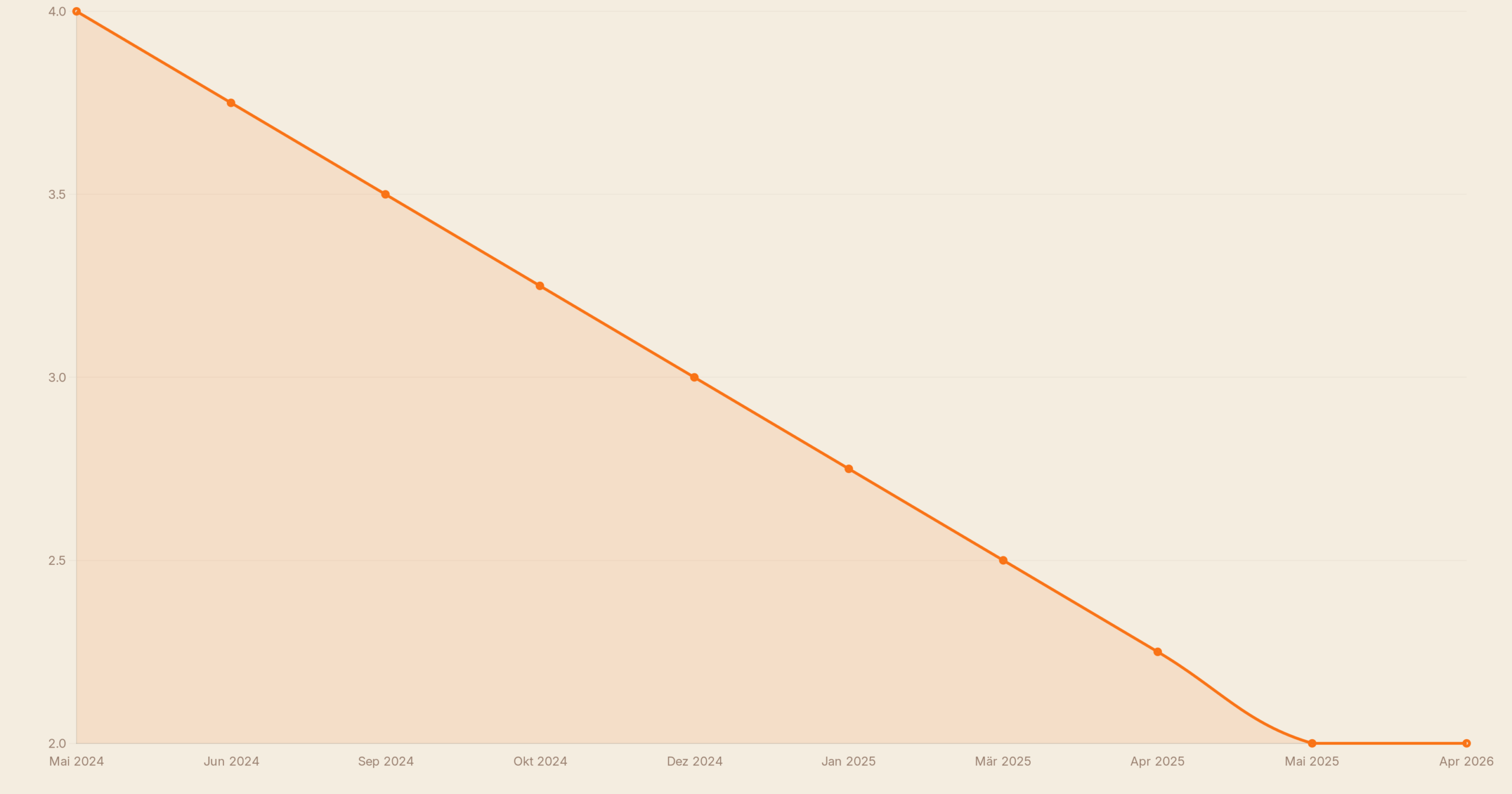

Acht Zinssenkungen in Folge – von 4,00 % im Sommer 2024 auf heute 2,00 % – und dann: Stopp. Seit dem 5. Mai 2025 hat die Europäische Zentralbank ihren Einlagenzins nicht mehr bewegt. Zuletzt bestätigte die EZB am 19. März 2026 zum sechsten Mal in Folge die Pause. Die nächste Entscheidung fällt am 30. April 2026.

Das Problem: EZB-Chefin Christine Lagarde steckt in einer klassischen Stagflations-Falle. Einerseits hat die EZB ihre Inflationsprognose für 2026 auf 2,6 % angehoben – weit über dem Zielwert von 2,0 %. Das wäre eigentlich ein Signal für Zinserhöhungen. Andererseits liegt das BIP-Wachstum der Eurozone bei nur 0,9 % für 2026, belastet durch Trumps Zölle auf europäische Exporte und anhaltende Investitionszurückhaltung. Zinserhöhungen würden die Wirtschaft abwürgen – Zinssenkungen die Inflation weiter befeuern.

Lagarde selbst formulierte es vorsichtig: „Die Inflationsaussichten bleiben aufgrund des volatilen globalen politischen Umfelds unsicherer als üblich.“ Mehr Details zu den geldpolitischen Beschlüssen findest du direkt bei der Europäischen Zentralbank (EZB).

Für deutsche Sparer entsteht damit eine paradoxe Lage: Die Zinsen sind weder hoch genug, um die Inflation vollständig auszugleichen, noch werden sie so schnell fallen, dass sofortige Panik angebracht wäre. Aber handeln – das solltest du trotzdem.

Tagesgeld und Festgeld im April 2026: Was bringt dein Geld noch?

Der EZB-Einlagenzins von 2,00 % ist seit knapp einem Jahr stabil – aber was die Banken daraus machen, ist sehr unterschiedlich. Der Durchschnittszins auf Tagesgeld lag im April 2026 bei nur 1,80 % p.a. – weit unter der Inflationsrate. Wer sein Geld einfach auf dem Standard-Konto der Hausbank lässt, verliert real an Kaufkraft.

Die gute Nachricht: Die besten Anbieter zahlen noch deutlich mehr. Plattformen, die Zugang zu europäischen Partnerbanken bieten, ermöglichen Tagesgeld-Zinsen von bis zu 3,50 % und Festgeld-Konditionen von bis zu 3,45 % für 12 Monate. Die Spanne zwischen schlechtestem und bestem Angebot ist enorm.

| Produkt | Ø Zinssatz (April 2026) | Top-Angebote (April 2026) | Flexibilität |

|---|---|---|---|

| Sparbuch (Hausbank) | ~0,30 % p.a. | – | Täglich verfügbar |

| Tagesgeld (Ø alle Banken) | 1,80 % p.a. | bis 3,50 % p.a. | Täglich verfügbar |

| Festgeld 12 Monate | ~2,50 % p.a. | bis 3,45 % p.a. | 12 Monate gebunden |

| Festgeld 24 Monate | ~2,20 % p.a. | bis 2,80 % p.a. | 24 Monate gebunden |

| Festgeld 36 Monate | ~2,10 % p.a. | bis 2,85 % p.a. | 36 Monate gebunden |

Quelle: tagesgeldvergleich.net – Marktanalyse April 2026. Interessant dabei: Festgeldzinsen orientieren sich nicht nur am EZB-Leitzins, sondern auch an Anleiherenditen. Da diese zuletzt leicht gestiegen sind, sind Festgeld-Konditionen für 12 Monate aktuell attraktiver als Tagesgeld-Zinsen – was selten vorkommt.

Und noch eine wichtige Zahl: Der Ifo-Geschäftsklimaindex fiel auf 85,2 Punkte – die schwächste Stimmung seit 2023. Das zeigt: Die Wirtschaft spürt den Zollstress, und die EZB wird kaum mit Zinserhöhungen reagieren können, selbst wenn die Inflation es theoretisch erfordern würde. Für Sparer bedeutet das: keine schnelle Zinswende nach oben.

💰 Zinseszins-Rechner: Tagesgeld vs. Festgeld

* Vereinfachte Berechnung ohne Steuer und Inflation. Jährliche Zinseszins-Berechnung.

Was bedeutet das für dich?

Die Stagflations-Falle der EZB schafft eine kurze, aber klare Handlungszeit für deutsche Sparer. Hier sind drei konkrete Schritte, die du heute angehen kannst:

- Festgeld für 12 Monate jetzt sichern: Mit Top-Angeboten bis zu 3,45 % p.a. liegt die Rendite noch über der EZB-Inflationsprognose von 2,6 %. Nach dem EZB-Entscheid am 30. April könnte sich das Bild verändern – im besten Fall bleiben die Zinsen stabil, im schlechtesten Fall fallen sie weiter. Lock-in ist die rationale Wahl für Geld, das du 12 Monate nicht brauchst.

- Tagesgeld-Anbieter wechseln, wenn du unter 2,5 % liegst: Die Spanne zwischen 1,80 % (Ø) und 3,50 % (Top) ist riesig. Ein Vergleich kostet 10 Minuten und bringt dir auf 10.000 Euro bis zu 170 Euro mehr Zinsen pro Jahr. Plattformen wie Raisin bieten Zugang zu europäischen Banken mit Top-Konditionen ohne langen Papierkram.

- Langfristige Reserven in ETFs umschichten: Geld, das du in 10 oder mehr Jahren nicht brauchst, verliert bei 1,80 % Tagesgeld real an Wert. Ein breit diversifizierter ETF-Sparplan – zum Beispiel über Scalable Capital – hat historisch real 6–8 % p.a. erzielt und ist eine starke Ergänzung zur kurzfristigen Zinsstrategie.

Was bedeutet das für Paare?

Die EZB-Zinspause bei 2,00 % seit Juni 2025 bedeutet für Paare: Festgeld bis 3,45 % p.a. für 12 Monate ist noch verfügbar — aber möglicherweise nicht mehr lange. Stagflation mit 2,6 % Inflation und nur 0,9 % BIP-Wachstum drückt die Kaufkraft eures Ersparten, wenn es unverzinst auf dem Girokonto liegt.

💡 Tipp für Paare: Teilt euer gemeinsames Liquiditätspolster jetzt auf: Drei Nettomonatsgehälter als Notgroschen auf Tagesgeld, den Rest in ein 12-monatiges Festgeld bis 3,45 % — und beobachtet gemeinsam den EZB-Entscheid am 30. April.

Mein Fazit: Die EZB steckt fest – und das ist paradoxerweise gut für informierte Sparer. Die Zinsen fallen nicht mehr so schnell wie 2024/25, und die besten Festgeld-Angebote für 12 Monate sind noch attraktiv. Wer jetzt handelt, sichert sich einen realen Kaufkrafterhalt. Wer wartet, riskiert, eine gute Gelegenheit zu verpassen.

Key Facts — Das Wichtigste auf einen Blick

- EZB Einlagenzins aktuell: 2,00 % – unverändert seit Juni 2025 (6 Zinspausen in Folge)

- Nächste EZB-Sitzung: 30. April 2026 – Marktmehrheit erwartet Zinspause

- EZB Inflationsprognose 2026: 2,6 % – über dem 2,0 %-Ziel (Quelle: EZB-Beschluss März 2026)

- EZB Wachstumsprognose 2026: 0,9 % BIP-Wachstum – stagflationäre Lage

- Tagesgeld Ø Deutschland: 1,80 % p.a. – Top-Angebote bis 3,50 % p.a.

- Festgeld 12 Monate Top: bis 3,45 % p.a. – noch über der Inflationsrate

Finanzsplit-Empfehlung: Tagesgeld Vergleich 2026

Die besten Tagesgeld-Zinsen ändern sich oft. Ein direkter Vergleich zeigt dir, wer gerade die höchsten Zinsen zahlt, ohne Bindungsfrist und ohne Mindesteinlage.

Aktuelle Zinsen vergleichen →FAQ — Häufige Fragen

Warum senkt die EZB die Zinsen gerade nicht weiter?

Die EZB steckt in einer Stagflations-Falle: Die Inflation im Euroraum liegt bei 2,6 % – über dem Ziel von 2,0 %. Zinssenkungen würden die Teuerung weiter anheizen. Gleichzeitig wächst die Wirtschaft nur um 0,9 %, was eigentlich Zinssenkungen verlangt. Da beide Ziele in entgegengesetzte Richtungen zeigen, pausiert die EZB – zum sechsten Mal in Folge.

Was passiert mit meinem Tagesgeld, wenn die EZB senkt?

Tagesgeld-Zinsen orientieren sich direkt am EZB-Einlagensatz. Bei einer Senkung um 0,25 Prozentpunkte reagieren die meisten Banken innerhalb weniger Wochen. Der Durchschnittszins würde von 1,80 % auf unter 1,60 % fallen, während Top-Angebote auf 2,5–3,0 % zurückgehen könnten. Deshalb lohnt es sich, jetzt zu handeln.

Lohnt sich Festgeld noch, wenn die EZB pausiert?

Ja – besonders jetzt. Mit Top-Konditionen von bis zu 3,45 % p.a. für 12 Monate liegt Festgeld noch klar über der EZB-Inflationsprognose von 2,6 %. Solange du das Geld für 12 Monate entbehren kannst, ist Festgeld die aktuell beste risikofreie Rendite für deutsche Sparer.

Was ist beim EZB-Entscheid am 30. April 2026 zu erwarten?

Die meisten Ökonomen und Marktanalysten rechnen mit einer erneuten Zinspause. Die erhöhte Inflationsprognose (2,6 %) macht Zinssenkungen riskant, während das schwache Wachstum Erhöhungen unwahrscheinlich macht. Ein überraschender Zinsschnitt ist möglich, aber laut Finanztip nicht das Basis-Szenario.

Soll ich jetzt mein Geld aus dem Tagesgeld nehmen?

Nicht pauschal – aber du solltest es optimieren. Wenn dein Tagesgeld unter 2,5 % liegt, wechsle zu einem besseren Anbieter. Für Geld, das du in den nächsten 12 Monaten nicht brauchst, ist Festgeld die bessere Wahl. Für Geld mit einem 10+-Jahres-Horizont sind Aktien-ETFs langfristig die inflationsschlagendere Alternative.

Wie hoch war der EZB-Zinsgipfel und wann wurde er erreicht?

Der EZB-Einlagenzins erreichte seinen Höchststand von 4,00 % im Sommer 2024 – als Reaktion auf die starke Inflation nach Corona-Krise und Ukraine-Krieg. Danach folgte ein aggressiver Zinssenkungszyklus mit acht Schritten bis auf 2,00 % im Mai 2025. Seitdem befindet sich die EZB in der Zinspause.

Quellen & Weiterführende Links

Hinweis: Dieser Artikel enthält Affiliate-Links. Wenn du über einen dieser Links ein Produkt abschließt oder ein Konto eröffnest, erhalten wir eine Provision – für dich entstehen keine Mehrkosten.

Hinweis: Dieser Artikel dient der allgemeinen Information und stellt keine Anlageberatung im Sinne des WpHG dar. Alle genannten Produkte, Broker und Strategien wurden redaktionell unabhängig recherchiert. Bitte konsultiere vor Anlageentscheidungen einen zugelassenen Finanzberater.