Autor: Tino Dagba · Veroeffentlicht: 2026-04-25 · Letzte Pruefung: Mai 2026

Alle Angaben recherchiert anhand von Anbieter-Preisverzeichnissen, Bundesbank-Daten und aktuellen Gesetzestexten (Stand Mai 2026). Keine Anlage- oder Steuerberatung.

Das Wichtigste in Kürze:

- Der Stichtag für die ordentliche Kündigung deiner Kfz-Versicherung 2026 ist der 30. November (§ 11 Abs. 4 VVG) — wer die Frist verpasst, bleibt ein ganzes Jahr an seinem aktuellen Tarif gebunden.

- Laut GDV (Gesamtverband der Deutschen Versicherungswirtschaft) wechseln jährlich rund 5 Millionen Autofahrer ihren Kfz-Versicherer — die durchschnittliche Ersparnis liegt zwischen 200 und 800 Euro pro Jahr.

- Nach jeder Beitragserhöhung oder nach einem Schadenfall gilt ein Sonderkündigungsrecht mit einer Frist von einem Monat (§ 205 VVG).

- Deine Schadenfreiheitsklasse (SF-Klasse) wird beim Wechsel automatisch mitgenommen — sie ist dein größter Hebel für niedrige Prämien.

- Ein sauberer Wechsel in 7 Schritten ist in unter 30 Minuten erledigt — und kann über die Jahre ein fünfstelliges Sparpotenzial bedeuten.

Jeder vierte Autofahrer in Deutschland zahlt laut Stiftung Warentest mehr für seine Kfz-Versicherung, als er müsste. Die gute Nachricht: Wer seine Kfz-Versicherung 2026 clever wechselt, spart oft mehrere Hundert Euro — ohne Leistungsverlust, ohne Papierkrieg und ohne Versicherungslücke. Schwierig ist weniger der Wechsel selbst, sondern das Wissen um die richtigen Fristen, die Sonderkündigungsrechte nach Beitragserhöhung und den sauberen Umgang mit der Schadenfreiheitsklasse. In diesem Leitfaden bekommst du den kompletten 7-Schritte-Plan, den Stichtagskalender 2026 und ein konkretes Rechenbeispiel, das zeigt, wie 800 Euro Ersparnis tatsächlich zustande kommen.

Zuletzt aktualisiert: April 2026

Kfz-Versicherung wechseln 2026: Warum es sich diesen Herbst besonders lohnt

Die Prämien in der Kfz-Versicherung sind 2025 laut GDV-Marktbericht im Schnitt um 8 bis 12 Prozent gestiegen — getrieben durch hohe Reparaturkosten, Ersatzteilverknappung und gestiegene Werkstattstundensätze. Für 2026 erwarten die Versicherer weitere Anpassungen. Viele Verträge verlängern sich zum 1. Januar automatisch zu den neuen Konditionen, wenn du nicht bis zum 30. November gekündigt hast. Genau das ist die Chance: Zum Wechseltermin konkurrieren die Versicherer aggressiv um Neukunden — oft mit Rabatten, die Bestandskunden nie bekommen.

Dazu kommt ein technischer Faktor: Seit 2024 wurden die Typklassen und Regionalklassen für rund 10 Millionen Fahrzeuge neu eingestuft. Wenn dein Auto-Modell in eine günstigere Klasse gerutscht ist, dein aktueller Versicherer das aber nicht automatisch anpasst, zahlst du zu viel. Ein Vergleich zeigt das in wenigen Minuten.

Die wichtigsten Fristen 2026 auf einen Blick

| Anlass | Frist | Rechtsgrundlage |

|---|---|---|

| Ordentliche Kündigung zum 31.12.2026 | Kündigungsschreiben spätestens bis 30.11.2026 beim Versicherer | § 11 Abs. 4 VVG |

| Sonderkündigung nach Beitragserhöhung | 1 Monat ab Erhalt der Mitteilung | § 40 VVG |

| Sonderkündigung nach Schadenfall | 1 Monat ab Schadenregulierung | § 92 VVG |

| Wechsel nach Fahrzeugwechsel / Halterwechsel | Sofort möglich — kein Stichtag | § 96 VVG |

| Widerruf bei Online-Abschluss | 14 Tage ab Vertragsabschluss | § 8 VVG |

Merken: Die Kündigung muss zugehen, nicht abgeschickt sein. Wer erst am 30. November um 22 Uhr ein Einschreiben aufgibt, ist zu spät. Sicherheitspuffer: 10 Tage vor Stichtag.

Dein 7-Schritte-Plan: So wechselst du die Kfz-Versicherung in unter 30 Minuten

- Aktuellen Beitrag & Leistungen herausfinden: Hole deine letzte Beitragsrechnung und den Versicherungsschein hervor. Notiere Jahresbeitrag, Deckungssumme (mindestens 100 Mio. Euro empfohlen, § 4 PflVG), Selbstbeteiligung Teilkasko/Vollkasko, Werkstattbindung und SF-Klasse.

- Mindestanforderungen festlegen: Brauchst du Werkstattbindung? Schutzbrief? Fahrerschutz? Neuwertentschädigung 24 Monate? Lege fest, was du nicht missen willst — sonst vergleichst du Äpfel mit Birnen.

- Mindestens 3 Vergleichsportale nutzen: Ein einziges Portal zeigt nie den gesamten Markt. Laut Stiftung Warentest (Finanztest 11/2025) empfiehlt sich die Kombination aus Check24, Verivox und einem Direktversicherer (HUK24, Ammerländer, DA Direkt) — die großen Direktversicherer tauchen in Portalen oft nicht auf.

- Deckungssummen gegenprüfen: Ein billigeres Angebot mit 50 Mio. Euro Deckung statt 100 Mio. ist kein Schnäppchen. Im Ernstfall (Personenschaden) liegt die reale Schadenshöhe schnell bei 10+ Mio. Euro.

- Kündigungsschreiben vorbereiten: Einfacher Zweizeiler per Einschreiben oder E-Mail. Pflichtangaben: Versicherungsscheinnummer, Kfz-Kennzeichen, Name, Datum, Unterschrift, Zusatz „hiermit kündige ich zum 31.12.2026“.

- Neuen Vertrag abschließen — erst dann die alte Kündigung absenden: Nie in umgekehrter Reihenfolge! Erst wenn der neue Vertrag unterschrieben ist, sendest du die alte Kündigung raus. So gibt es garantiert keine Versicherungslücke.

- Elektronische Versicherungsbestätigung (eVB) an die Zulassungsstelle: Der neue Versicherer sendet die eVB automatisch an das Zulassungsregister. Du musst nichts mehr tun — das alte System mit der grünen Karte ist seit Jahren abgeschafft.

Rechnen musst du mit 20 bis 40 Minuten Netto-Zeit. Bei einer Ersparnis von 500 Euro im Jahr entspricht das einem Stundenlohn von über 1.000 Euro.

Sonderkündigungsrecht: Die 3 unterschätzten Hebel

Viele Autofahrer denken, sie seien bis zum nächsten 30. November gebunden — und verpassen drei Situationen, in denen sie viel früher aussteigen dürfen:

- Beitragserhöhung (§ 40 VVG): Sobald dein Versicherer die Prämie erhöht, ohne gleichzeitig eine höhere Leistung zu bieten (z. B. bessere Deckung, mehr Leistung im Schadensfall), hast du ein Sonderkündigungsrecht. Frist: ein Monat ab Zugang der Mitteilung. Wichtig: Auch die gesetzliche Anpassung der Typklasse gilt oft als Beitragserhöhung — die Versicherer verstecken das gerne im Kleingedruckten.

- Schadenfall (§ 92 VVG): Nach jeder Schadensregulierung — egal ob dein Schaden oder ein Fremdschaden — darfst du innerhalb eines Monats kündigen. Viele Autofahrer wissen das nicht und bleiben nach einer teuren Hochstufung in der SF-Klasse ein weiteres Jahr hängen.

- Fahrzeugwechsel (§ 96 VVG): Kaufst du ein neues Auto, musst du nicht zwingend den alten Vertrag umschreiben. Du kannst beim Halterwechsel auch einen komplett neuen Anbieter wählen — der alte Vertrag endet automatisch mit Abmeldung des alten Fahrzeugs.

Merke: Ein Sonderkündigungsrecht muss aktiv genutzt werden. Verstreicht die Monatsfrist, bleibst du bis zum nächsten regulären Stichtag gebunden.

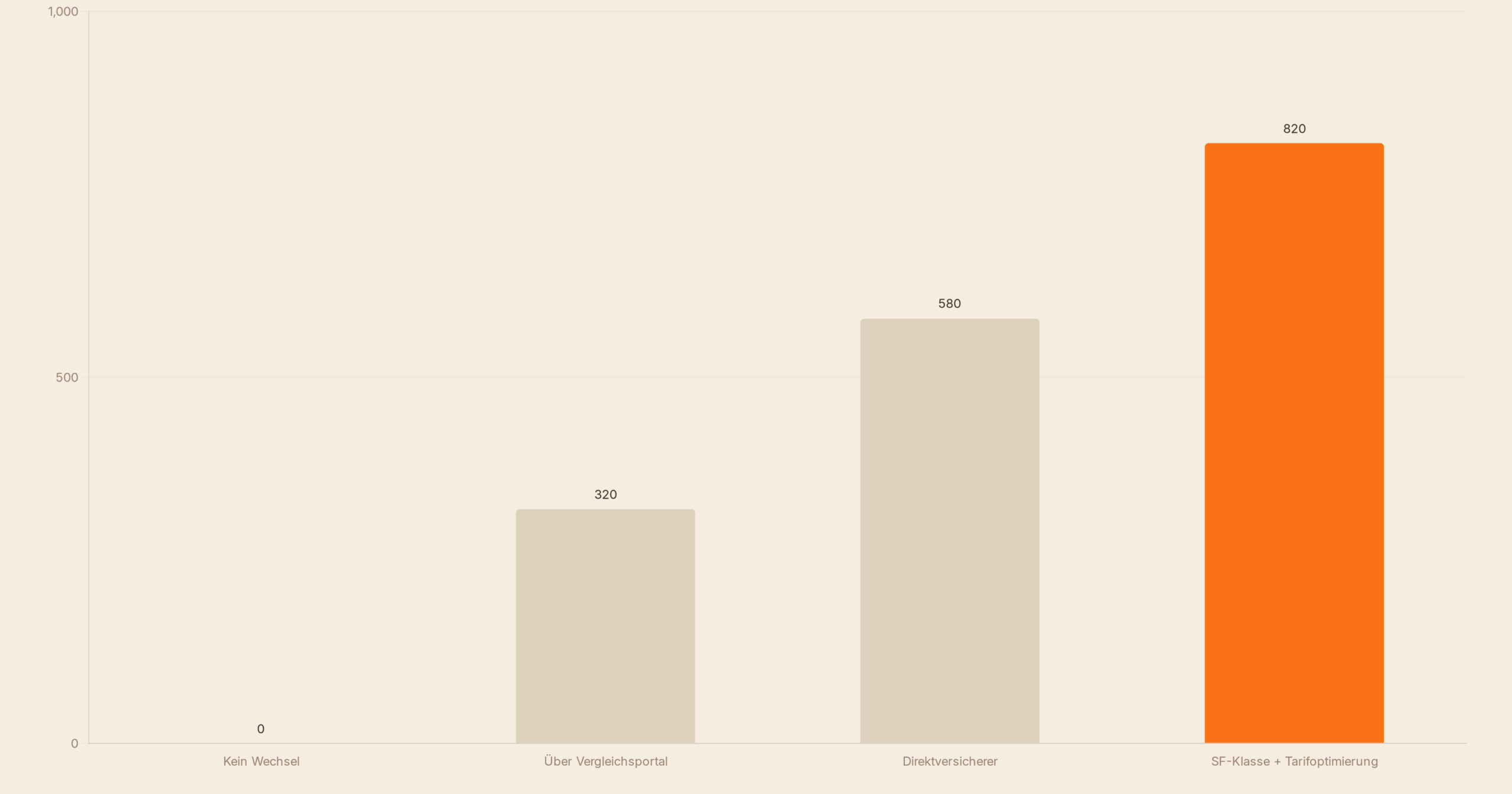

Rechenbeispiel: So kommt die 800-Euro-Ersparnis zustande

Markus, 42, fährt einen VW Passat Kombi, SF-Klasse 25, 15.000 km/Jahr, wohnhaft in Hannover. Seine aktuelle Vollkasko-Police läuft bei einem großen Markenversicherer:

| Position | Alt (Markenversicherer) | Neu (Direktversicherer, gleiche Leistung) | Ersparnis |

|---|---|---|---|

| Haftpflicht (100 Mio. € Deckung) | 420 € | 289 € | 131 € |

| Vollkasko (SB 500/150) | 688 € | 412 € | 276 € |

| Schutzbrief | 68 € | 39 € | 29 € |

| Werkstattbindung-Rabatt | – | inkl. | 85 € |

| Direktversichererrabatt Neukunde | – | –5 % | 38 € |

| Summe Jahresbeitrag | 1.176 € | 381 € | 795 € |

Markus wechselt zum 1. Januar 2026 — ohne eine einzige Leistung zu verlieren. Die 795 Euro Ersparnis parkt er in einem separaten Budget-Unterkonto und fängt damit einen kleinen Notgroschen an. Über 10 Jahre entspricht das — konservativ mit 2,5 Prozent Zinsen gerechnet — rund 9.100 Euro. Der durchschnittliche Wechsel bringt laut Check24-Jahresauswertung 2025 zwischen 350 und 600 Euro; in Fällen mit vielen Zusatzleistungen (Schutzbrief, Schlüsselschutz, Tierbiss) sind 800 Euro realistisch.

Finanzsplit-Empfehlung

Was bedeutet das für Paare?

Paare mit zwei Fahrzeugen haben beim Kfz-Versicherungswechsel ein koordiniertes Sparpotenzial: Beide Verträge laufen in der Regel zum 1. Januar — das ist die beste Gelegenheit, beide Tarife gleichzeitig bis zum 30. November zu kündigen und neu zu verhandeln. Laut GDV liegt die durchschnittliche Ersparnis zwischen 200 und 800 € pro Fahrzeug — als Paar also potenziell bis zu 1.600 € im Jahr.

💡 Tipp für Paare: Wenn einer von euch eine höhere Schadenfreiheitsklasse hat, prüft, ob ihr die SF-Klasse im Haushalt optimieren könnt: Ein Partner kann unter Umständen die günstigere Klasse des anderen übernehmen, wenn dieser das Fahrzeug nicht mehr primär fährt — das spart weitere 100 bis 300 € Jahresprämie.

Die eingesparten 500 bis 800 Euro pro Jahr sind nur dann wirklich gespart, wenn sie nicht im normalen Girokonto versickern. Richte dafür ein eigenes Budget-Unterkonto ein, in das der monatliche Betrag (Jahresersparnis / 12) automatisch fließt. Wir empfehlen dazu bunq, weil du dort mit wenigen Klicks beliebig viele Unterkonten mit eigenem IBAN anlegen kannst — das „Sparst-Du-Schon“-Konto neben dem Giro, dem Notgroschen und dem Urlaubsbudget. Wer lieber auf reinem Sparkurs bleibt, findet in unserem Leitfaden Notgroschen aufbauen die passende Zielhöhe für diese Reserve. Und wenn du bei der Gelegenheit ohnehin deine Versicherungen ausmistest, zeigt dir unser Artikel Überflüssige Versicherungen kündigen, wo du mit einer Schere die nächsten 400 Euro pro Jahr findest.

Für wen lohnt sich der Wechsel besonders?

- Fahrer mit hoher SF-Klasse (ab SF 15): Je höher die Schadenfreiheitsklasse, desto größer der prozentuale Spielraum zwischen Marken- und Direktversicherern — Direktversicherer rechnen SF-Rabatte meist aggressiver.

- Alle, die seit mehr als 3 Jahren beim selben Anbieter sind: Bestandskunden-Strafe ist real. Neukundentarife sind systematisch günstiger — der „Bestandskunden-Rabatt“ gleicht das selten aus.

- Fahrzeugbesitzer mit neuer Typklasseneinstufung: Rutscht dein Modell in eine günstigere Klasse, passt der Bestandsversicherer das oft verzögert oder gar nicht an.

- Junge Fahranfänger nach Ablauf der 3-Jahres-Prüfung: Nach 3 Jahren unfallfreier Fahrzeit verbessert sich die SF-Klasse deutlich — ein Wechsel macht den neuen Status sofort geldwirksam.

Häufige Fehler beim Wechsel

- Nur den Preis vergleichen: 80 Euro Ersparnis sind wertlos, wenn die Deckungssumme halbiert wurde oder wichtige Leistungen (Fahrerschutz, Schutzbrief) fehlen.

- Kündigung ohne neuen Vertrag abschicken: So entsteht eine Versicherungslücke — mit drastischen Folgen: Das Kfz darf laut § 1 PflVG ohne gültige Haftpflicht nicht bewegt werden. Die Zulassungsstelle zwingt zur Stilllegung.

- Falsche SF-Klasse angeben: Wer freihändig eine höhere SF-Klasse einträgt als ihm zusteht, fliegt auf. Die neuen Versicherer holen die Rückmeldung direkt beim alten Versicherer ein; eine fehlerhafte Angabe führt zur Rückstufung und ggf. zur Vertragsanfechtung wegen arglistiger Täuschung.

- Zu hohe Selbstbeteiligung wählen: Aus Spargründen 1.000 Euro Selbstbeteiligung — klingt vernünftig, ist aber bei Kleinschäden (Parkrempler, Steinschlag) oft teurer als die gesparte Prämie.

- Werkstattbindung unterschätzen: Mit Werkstattbindung sparst du 10 bis 20 Prozent — aber bei einem Unfall musst du in eine Partnerwerkstatt. Wer regionale Flexibilität braucht (Handelsreisende, Berufspendler), sollte rechnen.

Expertentipp: Die richtige Reihenfolge beim Wechsel

Der häufigste Fehler, den auch langjährige Autofahrer machen: Sie kündigen zu früh. Die richtige Reihenfolge ist:

- Vergleichen (Check24 / Verivox / HUK24-Direktzugang).

- Den besten Tarif reservieren, aber noch nicht abschließen.

- Kündigung beim alten Versicherer einreichen (Einschreiben mit Rückschein bevorzugt).

- Bestätigung der Kündigung abwarten — kommt meist innerhalb von 2 Wochen.

- Erst dann den neuen Vertrag rechtskräftig abschließen und die elektronische Versicherungsbestätigung (eVB-Nummer) beim neuen Anbieter anfordern.

So kannst du auch nach der Kündigung noch auf ein besseres Angebot reagieren, falls sich in den verbleibenden Wochen die Marktsituation ändert. Und du hast keinen Zwang, den neuen Vertrag zu einem schlechteren Konditionen abzuschließen, weil die Zeit drängt.

Teilkasko oder Vollkasko: Was lohnt sich 2026?

Eine der teuersten Entscheidungen beim Wechsel ist die Wahl zwischen Teil- und Vollkasko — denn der Preisunterschied ist erheblich und die Faustregel „Vollkasko bis 5 Jahre Fahrzeugalter“ stimmt in vielen Fällen nicht mehr.

Teilkasko deckt Schäden, für die du nichts kannst: Diebstahl, Wildunfälle, Glasbruch, Marderbiss, Sturm, Hagel, Feuer. Vollkasko kommt zusätzlich für selbstverschuldete Schäden auf und für Vandalismus. Der Mehrbeitrag liegt je nach Tarif und Selbstbeteiligung zwischen 250 und 700 Euro pro Jahr.

Wann lohnt sich Vollkasko wirklich? Als Faustregel gilt: Solange dein Fahrzeug-Zeitwert noch mindestens das 10-Fache des Mehrbeitrags beträgt, ist Vollkasko sinnvoll. Bei einem Zeitwert unter 4.000 bis 5.000 Euro (je nach Jahreskilometern) wechselst du in der Regel in die Teilkasko — die Vollkasko-Prämie steht in keinem Verhältnis mehr zum möglichen Schaden. Wichtig: Bei Neuwagen mit Finanzierung oder Leasing ist Vollkasko oft vertraglich vorgeschrieben; prüfe das vor einer Umstellung.

Ein häufig übersehener Hebel ist die Selbstbeteiligung. Wer sie von 150 auf 500 Euro erhöht, spart typischerweise 15 bis 25 Prozent Prämie — ohne Schutzverlust bei großen Schäden. Bei einem Jahresbeitrag von 800 Euro sind das 120 bis 200 Euro Ersparnis — und im Schadensfall zahlst du höchstens 350 Euro mehr, was sich in der Regel schon nach dem ersten schadenfreien Jahr rechnet.

Regionale Unterschiede: Warum Hannover günstiger als Berlin ist

Die Regionalklasse (für Haftpflicht) und die Bezirksklasse (für Kasko) entscheiden zu einem großen Teil über deine Prämie. Ermittelt werden sie jährlich vom GDV auf Basis der Schadensbilanz des jeweiligen Zulassungsbezirks. Berlin, Köln und die Ruhrgebietsstädte schneiden traditionell schlecht ab — dort fahren statistisch mehr Schäden pro Fahrzeug auf. Weser-Ems, die Eifel und Teile Süddeutschlands liegen regelmäßig unter dem Bundesdurchschnitt.

Für den Wechsel heißt das: Wer umzieht, sollte die Versicherung sofort anpassen — nicht erst zum Stichtag. Umzug gilt als Anzeigepflicht (§ 23 VVG); vergisst du die Meldung, kann der Versicherer im Schadensfall die Leistung kürzen. Die gute Nachricht: Umzug in einen günstigeren Zulassungsbezirk ist in der Regel automatisch eine Prämienreduktion.

Welche Kfz-Versicherung ist 2026 Testsieger?

Die aktuelle Auswertung der Stiftung Warentest (Finanztest 11/2025) zeigt: In der Haftpflicht-Versicherung erreichen HUK24, HUK-Coburg und Allianz Direct regelmäßig Spitzennoten. Im Vollkasko-Segment schneiden Verti, Cosmos Direkt und die Ammerländer überdurchschnittlich ab. Wichtig: „Testsieger“ bedeutet nicht „am günstigsten für dich“ — die konkrete Prämie hängt von Wohnort, Fahrzeugtyp, Alter, Jahreskilometerleistung und SF-Klasse ab. Ein Testsieger-Siegel nutzt dir wenig, wenn dein persönlicher Tarif bei einem anderen Anbieter 300 Euro günstiger ist. Deshalb: Testsieger sind eine Short-List, kein Kaufbefehl.

FAQ — Häufige Fragen zur Kfz-Versicherung 2026

Wann kann ich meine Kfz-Versicherung 2026 kündigen?

Ordentlich kündigen kannst du bis zum 30. November 2026 zum Jahresende. Außerordentlich (Sonderkündigungsrecht) kannst du nach Beitragserhöhung, Schadensregulierung oder Fahrzeugwechsel — jeweils mit einer Monatsfrist ab dem auslösenden Ereignis.

Wie viel spare ich beim Wechsel der Kfz-Versicherung wirklich?

Die durchschnittliche Ersparnis liegt laut Check24-Jahresauswertung 2025 zwischen 350 und 600 Euro pro Jahr. Bei Fahrern mit hoher SF-Klasse, vielen Zusatzleistungen und Wechsel vom Markenversicherer zum Direktversicherer sind 800 Euro oder mehr realistisch.

Was ist die Sonderkündigungsfrist nach einem Schadenfall?

Nach jeder abgeschlossenen Schadensregulierung hast du ein Monat Zeit, außerordentlich zu kündigen (§ 92 VVG). Das gilt unabhängig davon, ob du den Schaden selbst verursacht hast oder Opfer eines Unfalls geworden bist.

Nehme ich meine Schadenfreiheitsklasse beim Wechsel mit?

Ja, vollständig. Der alte Versicherer meldet die aktuelle SF-Klasse direkt an den neuen Versicherer — du musst nichts tun. Die SF-Klasse bleibt dein persönlicher Bonus und kann nicht verloren gehen, solange du durchgängig versichert bist.

Welche Kfz-Versicherung ist 2026 am günstigsten?

Pauschal gibt es keinen einheitlich günstigsten Tarif — dein persönlicher Bestpreis hängt von Wohnort, Fahrzeug, Alter und Fahrweise ab. In Vergleichstests ranken HUK24, Ammerländer, Verti und Cosmos Direkt regelmäßig oben; ein Vergleich mit deinen konkreten Daten ist in jedem Fall Pflicht.

Was ist eine eVB-Nummer und wie bekomme ich sie?

Die elektronische Versicherungsbestätigung (eVB-Nummer) ist der Nachweis über deinen Versicherungsschutz gegenüber der Zulassungsstelle. Sie wird vom neuen Versicherer automatisch ausgestellt und ist 3 bis 6 Monate gültig. Bei Online-Abschluss bekommst du sie meist innerhalb von Minuten per E-Mail.

Kann ich die Kfz-Versicherung mitten im Jahr wechseln?

Nur mit einem Sonderkündigungsrecht (Beitragserhöhung, Schaden, Fahrzeugwechsel). Ansonsten ist der Vertrag bis zum nächsten regulären Stichtag (31.12.) bindend.

Quellen & weiterführende Links

- Versicherungsvertragsgesetz (VVG) im Volltext — gesetze-im-internet.de

- GDV — Gesamtverband der Deutschen Versicherungswirtschaft: Kfz-Marktbericht

- Stiftung Warentest: Kfz-Versicherung im Test (Finanztest 11/2025)

- ADAC: Ratgeber Kfz-Versicherung

- FinanzSplit: Überflüssige Versicherungen kündigen

- FinanzSplit: Notgroschen aufbauen — wie viel brauchst du wirklich?

- FinanzSplit: Die 50-30-20-Regel für deine Sparquote

Jetzt kostenlos bei bunq anmelden ?

Hinweis: Dieser Artikel enth�lt Affiliate-Links. Wenn du �ber einen dieser Links ein Produkt abschlie�t oder ein Konto er�ffnest, erhalten wir eine Provision – f�r dich entstehen keine Mehrkosten.

Finanzsplit-Empfehlung: Tagesgeld Vergleich 2026

Die besten Tagesgeld-Zinsen aendern sich staendig. Vergleich jetzt sofort, wer die hoechsten Zinsen zahlt, ohne Bindungsfrist.