Autor: Tino Dagba · Veröffentlicht: 2026-04-30 · Letzte Prüfung: 2026-04-30

Alle Angaben recherchiert anhand von § EStG, BMF-Schreiben und Anbieter-Preisverzeichnissen (Stand April 2026). Keine Anlage- oder Steuerberatung.

Robo Advisor 2026 sind günstiger und transparenter geworden, aber nicht für jeden die richtige Wahl. Die Servicegebühren liegen je nach Anbieter zwischen 0,35 % und 0,80 % pro Jahr. Hinzu kommen 0,11 % bis 0,28 % ETF-Kosten (TER). Das klingt nach wenig, summiert sich aber auf über 30 Jahre zu einer fünfstelligen Differenz. Hier wird’s konkret: bei 50.000 € Startkapital und 6 % Rendite trennt einen 1,02-Prozent-Robo (Scalable Capital Wealth) von einem 0,17-Prozent-ETF-Sparplan ein Endvermögen-Unterschied von rund 80.000 € nach 30 Jahren.

Zuletzt aktualisiert: April 2026

Das Wichtigste in Kürze

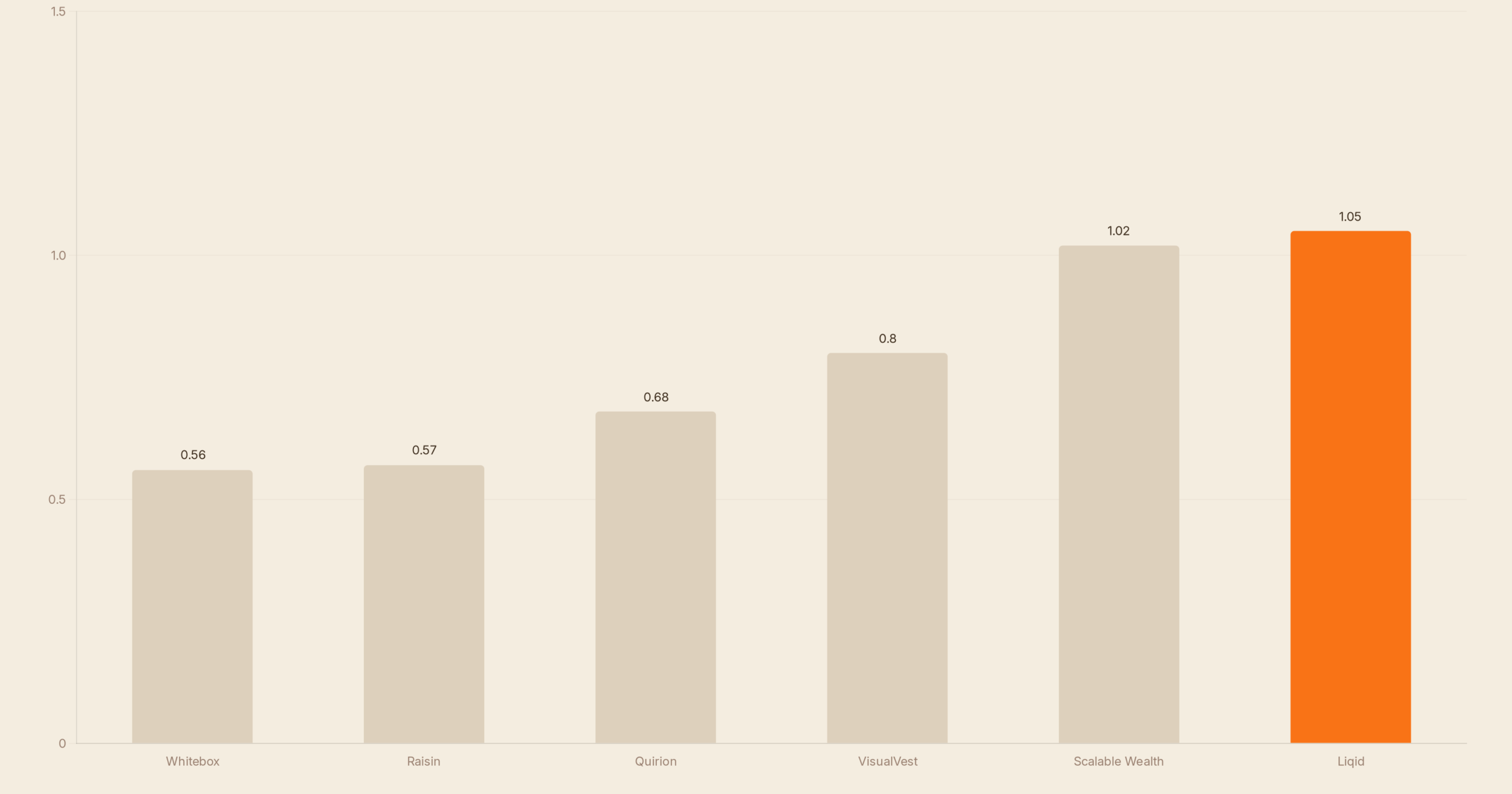

- Gesamtkosten 2026 bei den günstigsten Robo Advisorn liegen bei 0,56 % p. a. (Whitebox), die teuersten erreichen 1,05 % p. a. (Liqid).

- Mindestanlage variiert massiv: ab 1 € (Scalable Capital Wealth) bis 100.000 € (Liqid Wealth Management).

- Steuerlich gilt für Erträge die Abgeltungsteuer von 25 % plus Soli laut § 32d EStG, erst nach Sparerpauschbetrag von 1.000 € im Jahr.

- Robo Advisor lohnen sich klar gegenüber Versicherungs-Sparverträgen, aber selten gegenüber einem selbstgebauten 1-ETF-Sparplan auf MSCI World oder FTSE All-World.

- Schwarz auf weiß laut § 84 KAGB: deine ETFs sind Sondervermögen und damit insolvenzgeschützt, unabhängig vom Robo-Anbieter.

Wie ein Robo Advisor 2026 wirklich funktioniert

Ein Robo Advisor ist eine digitale Vermögensverwaltung mit BaFin-Lizenz nach § 32 KWG. Du beantwortest 10 bis 15 Fragen zu Anlageziel, Risikobereitschaft und Anlagehorizont. Daraus berechnet ein Algorithmus eine Aktien-Anleihen-Mischung zwischen 20/80 und 100/0. Den Rest erledigt die Software: ETF-Auswahl, Sparplan-Ausführung, jährliches Rebalancing, steuerliche Optimierung über das Investmentsteuergesetz.

Der Unterschied zum klassischen ETF-Sparplan: bei einem günstigen ETF-Sparplan ab 100 Euro wählst du den ETF selbst und führst ihn beim Broker. Beim Robo Advisor entscheidet der Anbieter über Allokation, Umschichtung und Anpassung. Du zahlst dafür eine Servicegebühr zwischen 0,35 % und 0,80 % pro Jahr — deutlich mehr als die 0 € Depotgebühr bei Scalable Free Broker oder beim ING Direct-Depot.

Robo Advisor Kosten 2026: die echten Zahlen schwarz auf weiß

Was Finanztip verschweigt: nicht die Servicegebühr ist das Problem, sondern die Kombination aus Servicegebühr plus ETF-Kosten plus Spread plus Fremdwährungsumrechnung. Die echten Kosten ab 2026 setzen sich aus drei Komponenten zusammen.

- Servicegebühr (alle Anbieter): 0,35 % bis 0,80 % pro Jahr auf das Anlagevolumen.

- ETF-Kosten (TER): 0,11 % bis 0,28 % pro Jahr, abhängig von der Portfolio-Zusammensetzung.

- Spread und Sonstiges: 0,05 % bis 0,15 % pro Jahr durch Geld-Brief-Spannen und Fremdwährungswechsel.

💡 Das Rechenbeispiel, das dir keiner zeigt:

Du legst 50.000 € einmalig an, dazu 300 € pro Monat für 30 Jahre. Bei 6 % Bruttorendite vor Kosten:

- Robo Advisor (1,02 % Gesamtkosten p. a.): Endvermögen rund 489.000 €. Davon 158.000 € selbst eingezahlt, 331.000 € Wertzuwachs.

- ETF-Sparplan (0,17 % Gesamtkosten p. a.): Endvermögen rund 569.000 €. Davon 158.000 € selbst eingezahlt, 411.000 € Wertzuwachs.

- Differenz: 80.000 € weniger im Robo Advisor — das ist das Preisschild für die Bequemlichkeit.

Quelle: Eigene Berechnung mit jährlicher Verzinsung, ohne Steuern. Nach Vorabpauschale und Abgeltungsteuer schrumpft die Differenz auf rund 65.000 €.

Was kostet ein Robo Advisor 2026 wirklich?

Die ehrliche Antwort liegt zwischen 0,56 % und 1,05 % pro Jahr Gesamtkosten. Whitebox bietet aktuell die günstigste Konstellation mit 0,35 % Servicegebühr plus 0,21 % TER. Scalable Capital Wealth liegt bei 0,75 % plus 0,27 % TER, ist dafür aber ohne Mindestanlage zugänglich. Liqid Wealth Management mit 0,70 % plus 0,25 % TER fordert 100.000 € Mindestanlage und richtet sich klar an Vermögende. Für dich bedeutet das: vergleiche immer Servicegebühr plus TER plus Mindestanlage zusammen, nicht nur die Werbe-Headline.

Wie hoch ist die Rendite eines Robo Advisors gegenüber einem ETF-Sparplan?

Bei gleicher Aktienquote liefert ein Robo Advisor laut Echtgeld-Tests von Brokervergleich und Finanzfluss zwischen 5,2 % und 7,8 % pro Jahr im 5-Jahres-Schnitt 2021 bis 2025. Ein selbstgebauter ETF-Sparplan auf den FTSE All-World erzielte im gleichen Zeitraum rund 7,9 % pro Jahr. Die Rendite-Differenz vor Kosten ist also klein — die Differenz nach Kosten beträgt jedoch 0,5 bis 0,9 Prozentpunkte zugunsten des ETF-Sparplans. Über 30 Jahre macht das ungefähr 18 % weniger Endvermögen mit dem Robo Advisor aus.

Lohnt sich ein Robo Advisor oder ein ETF-Sparplan mehr?

Diese Frage trennt sich klar nach drei Variablen: Anlagezeit, Komfortbedürfnis und Anlagebetrag. Wenn du jünger als 35 bist und 30 Jahre Anlagezeit hast, kostet dich die 0,8-Prozent-Differenz so viel, dass sich der Robo Advisor selten rechnet. Bist du über 55 und hast nur 10 bis 15 Jahre Anlagezeit, ist der Komfort-Vorteil deutlich relevanter — die Kostendifferenz fällt absolut kleiner aus. Bei einem Anlagebetrag von 50.000 € und mehr lohnt sich oft eine Mischung: 80 % im selbst gebauten ETF-Sparplan, 20 % im Robo Advisor als bequeme Beimischung.

Welche Robo Advisor sind 2026 am günstigsten?

Im aktuellen Vergleich nach Gesamtkosten p. a. (Servicegebühr plus TER) führen drei Anbieter:

- Whitebox — 0,56 % gesamt (0,35 % Service + 0,21 % TER), Mindestanlage 5.000 €, Sparplan ab 25 €.

- Quirion Digital — 0,68 % gesamt (0,48 % Service + 0,20 % TER), Mindestanlage 1.000 €, Sparplan ab 25 €.

- Raisin Digitale Vermögensverwaltung — 0,57 % gesamt (0,46 % Service + 0,11 % TER), Mindestanlage 1 €, Sparplan ab 50 €.

Robo Advisor Vergleich: 5 Anbieter im Direktcheck (Stand April 2026)

| Anbieter | Servicegebühr | ETF-TER | Mindestanlage | Sparplan ab |

|---|---|---|---|---|

| Scalable Capital Wealth | 0,75 % p. a. | 0,27 % p. a. | 1 € | 20 € |

| Whitebox | 0,35 % p. a. | 0,21 % p. a. | 5.000 € | 25 € |

| Quirion Digital | 0,48 % p. a. | 0,20 % p. a. | 1.000 € | 25 € |

| VisualVest | 0,60 % p. a. | 0,20 % p. a. | 500 € | 25 € |

| Liqid Wealth | 0,70 % p. a. | 0,25 % p. a. | 100.000 € | — |

Quelle: Anbieter-Preisverzeichnisse Stand April 2026. ETF-TER ist der gewichtete Durchschnitt der typischen 60/40-Allokation. Tatsächliche Kosten variieren je nach Risikoprofil.

✅ Finanzsplit-Empfehlung — Scalable Capital Wealth

Wer einen Robo Advisor ohne hohe Mindestanlage will und gleichzeitig Zugriff auf einen separaten Free-Broker plus Tagesgeld in einem Login schätzt, fährt bei Scalable Capital Wealth am besten. Servicegebühr 0,75 %, ab 1 € investierbar, BaFin-reguliert.

Zum Scalable Wealth Anbieter →

Affiliate-Link. Keine Werbung — die Zahlen oben gelten unabhängig vom Link.

Für wen lohnt sich ein Robo Advisor 2026 wirklich?

Der Robo Advisor ist kein Allzweck-Werkzeug. Er trifft drei klar definierte Zielgruppen.

- Der Bequeme über 50: kurze Restanlagezeit, kein Interesse an Eigenrecherche. Die 0,5 bis 0,9 Prozentpunkte Mehrkosten sind absolut gesehen verkraftbar, weil weniger Jahre der Zinseszins wirken kann.

- Der ETF-Anfänger mit Lehrgeld-Phase: wer aus Angst vor Fehlkäufen jahrelang nicht investiert, verliert mehr Rendite durch Nicht-Investieren als durch Robo-Gebühren. Hier ist der Robo Advisor das bessere Onboarding.

- Der Vermögende mit 100.000 € plus: für individuelle Besteuerung, Sonderallokationen und persönlichen Berater im Hintergrund (Liqid, Whitebox Premium). Bei kleineren Beträgen lohnt sich dieser Service nicht.

Für alle anderen — also Studenten, junge Berufstätige, ETF-affine Sparer — bleibt ein günstiger ETF-Sparplan die mathematisch bessere Wahl.

Häufige Fehler beim Robo Advisor 2026

- Nur die Servicegebühr vergleichen. Whitebox sieht mit 0,35 % günstig aus, hat aber 5.000 € Mindestanlage. Raisin mit 0,46 % ist ab 1 € investierbar. Pro abgehakten Euro Gebühr zählt der Vergleich von Service plus TER plus Mindestanlage zusammen.

- Den Robo Advisor mit dem Sparbuch vergleichen. Das ist der falsche Bezugspunkt. Ein Robo Advisor mit 1 % Kosten ist im Vergleich zum Sparbuch immer top — aber im Vergleich zum 0,17-Prozent-ETF-Sparplan oft nicht.

- Steuerliche Optimierung überschätzen. Viele Robos werben mit „Steueroptimierung“. Tatsächlich sparst du laut § 20 EStG nur dann, wenn der Robo das jährliche Realisieren von Verlusten und das Ausnutzen des Sparerpauschbetrags von 1.000 € automatisiert — viele tun das nicht oder nur teilweise.

- Vergessen, dass Sparpläne kündbar sind. Du bist nicht 30 Jahre gebunden. Wenn der Robo enttäuscht, übertrage das Depot zum klassischen ETF-Broker. Dauer: 4 bis 8 Wochen.

- Die Aktienquote zu defensiv wählen. 60/40 Aktien-Anleihen klingt sicher, drückt die Rendite über 30 Jahre aber massiv. Wer sich mit 100/0 Aktien wohlfühlt, sollte das auch wählen.

💡 Mein Tipp

Wenn du zwischen Robo Advisor und ETF-Sparplan schwankst: starte mit dem ETF-Sparplan auf einen MSCI World oder FTSE All-World, beim günstigsten Broker. Wenn du nach 12 Monaten merkst, dass du das Rebalancing nicht selbst hinbekommst oder der Markt-Stress dich aus dem Sparplan kickt, wechsle zum Robo Advisor. Die 0,5 bis 0,9 Prozentpunkte Mehrkosten sind dann ein fairer Preis für deine eigene Disziplin. Andersrum geht selten gut — wer einmal den Komfort gewohnt ist, wechselt selten zurück.

Robo Advisor 2026 vs Versicherungs-Sparvertrag: warum die meisten Versicherungen schlechter sind

Klassische fondsgebundene Lebensversicherungen kommen 2026 oft auf 1,8 % bis 2,5 % Gesamtkosten pro Jahr — Abschlusskosten plus Verwaltung plus Risikobeiträge plus Fondskosten. Selbst der teuerste Robo Advisor (Liqid mit 0,95 %) ist damit doppelt so günstig wie ein durchschnittlicher Versicherungs-Sparvertrag. Wer einen alten Riester- oder Rürup-Vertrag mit hohen Kosten zugunsten eines Robo Advisors auflöst, kann je nach Restlaufzeit deutlich profitieren — laut § 1 AltZertG ist die Zertifizierung übrigens kein Qualitätsmerkmal, sondern nur ein formaler Anbieter-Stempel.

Häufige Fragen zu Robo Advisorn 2026

Sind Robo Advisor sicher?

Ja, sofern es sich um BaFin-regulierte Anbieter mit Sitz in Deutschland oder der EU handelt. Dein Geld liegt nicht beim Robo selbst, sondern auf einem Depot bei einer Partnerbank (häufig DAB BNP Paribas, Baader Bank oder ebase). Im Insolvenzfall des Robos ist dein Depot gesetzlich geschützt — Wertpapiere sind Sondervermögen laut § 84 KAGB.

Was passiert, wenn der Robo Advisor pleitegeht?

Deine ETFs und Wertpapiere bleiben dein Eigentum, weil sie auf einem Depot bei der Verwahrbank liegen. Du kannst sie zu jedem anderen Broker übertragen lassen. Bargeldsalden im Verrechnungskonto sind über die Einlagensicherung bis 100.000 € pro Kunde geschützt.

Robo Advisor oder ETF-Sparplan: was ist besser für Anfänger?

Für reine Anfänger ist der Robo Advisor der weichere Einstieg, weil keine ETF-Auswahl nötig ist. Wer aber bereit ist, 30 Minuten in eine ETF-Recherche zu investieren, fährt mit einem MSCI-World-Sparplan langfristig 0,5 bis 0,9 Prozentpunkte günstiger pro Jahr. Über 30 Jahre macht das einen mittleren fünfstelligen Unterschied im Endvermögen aus.

Wie hoch sind die Steuern auf Robo-Advisor-Erträge?

Laut § 32d EStG fallen 25 % Abgeltungsteuer plus Solidaritätszuschlag und gegebenenfalls Kirchensteuer an. Der Sparerpauschbetrag von 1.000 € pro Person und Jahr (2.000 € bei Verheirateten) ist abzugsfähig — er greift automatisch, wenn du einen Freistellungsauftrag beim Robo hinterlegt hast. Die Vorabpauschale auf thesaurierende ETFs greift jährlich, wird aber bei späterer Veräußerung gegengerechnet.

Ab welchem Anlagebetrag lohnt sich ein Robo Advisor?

Pragmatisch ab 5.000 € Einmalanlage oder 100 € monatlichem Sparplan. Darunter sind die anteiligen Mindestgebühren bei vielen Anbietern überproportional hoch. Bei 1.000 € Anlage und 0,75 % Servicegebühr zahlst du 7,50 € pro Jahr — das gibt es bei manchen Anbietern auch als Pauschalmindestgebühr von 36 € pro Jahr, was die Kostenquote auf 3,6 % treibt.

Kann ich einen Robo Advisor jederzeit kündigen?

Ja, ohne Mindestlaufzeit und meist gebührenfrei. Der Übertrag der ETFs zu einem anderen Broker dauert 4 bis 8 Wochen. Manche Anbieter (Liqid, Whitebox Premium) verlangen für Sonderleistungen wie Steuerreports oder persönlichen Berater eine Kündigungsfrist von 30 Tagen.

Quellen und weiterführende Informationen

- BaFin — Aufsicht über digitale Vermögensverwalter (Stand 2026)

- § 32d EStG — Abgeltungsteuer auf Kapitalerträge

- § 84 KAGB — Sondervermögen-Schutz für Wertpapiere

- Anbieter-Preisverzeichnisse: Scalable Capital Wealth, Whitebox, Quirion, VisualVest, Liqid (alle Stand April 2026).

Was bedeutet das für Paare?

Für Paare bietet der Robo Advisor einen spezifischen Vorteil: Wenn einer wenig Zeit für Finanzen hat und der andere aktiver ist, kann der weniger interessierte Partner das Geld automatisiert anlegen lassen — ohne dass es zu Reibung im Haushalt kommt. Aber rechnet ehrlich nach: Bei 50.000 € gemeinsamem Startkapital kostet euch ein 1,02%-Robo über 30 Jahre rund 80.000 € weniger Endvermögen als ein selbstgebauter ETF-Sparplan.

💡 Tipp für Paare: Teilt die Rollen auf: Wer sich für Finanzen interessiert, baut den ETF-Sparplan — wer das nicht will, nutzt einen günstigen Robo (Whitebox ab 0,56 % p. a.). So bleibt das gemeinsame Depot im Lot, ohne Dauerdiskussionen über Marktentwicklungen.

Robo Advisor 2026 sind besser geworden — aber nicht so gut, dass sie den selbstgebauten ETF-Sparplan auf der Kostenseite schlagen. Wenn du 30 Minuten Zeit für ETF-Recherche hast, sparst du 30 Jahre lang Geld. Wenn nicht, ist der Robo Advisor die ehrlichere Wahl als jede klassische Lebensversicherung.

Jetzt Scalable Capital Sparplan einrichten →