Autor: Tino Dagba · Veröffentlicht: 2026-04-26 · Letzte Prüfung: 2026-04-26

Alle Angaben recherchiert anhand von § 20 EStG, BMF-Schreiben vom 11.01.2026 (Basiszins Vorabpauschale) und den Preisverzeichnissen der genannten Broker (Stand April 2026). Keine Anlage- oder Steuerberatung.

100 € pro Monat klingt nach wenig. Über 30 Jahre laufen 130.840 € auf, wenn die durchschnittliche MSCI-World-Rendite von 7,7 % p.a. seit 1970 (Quelle: MSCI Index Factsheet 12/2025) auch nur grob hält. Die Frage ist nicht, ob 100 € sich lohnen. Die Frage ist, welcher Broker dir 1.800 € Gebühren über die Laufzeit klaut, weil sein Sparplan 2,5 % pro Ausführung kostet — und welcher 0 € verlangt.

Hier wird’s konkret: Wir haben fünf Broker mit ihren tatsächlichen 100-€-Konditionen vom April 2026 nebeneinander gelegt, einen 30-Jahres-Endkapital-Vergleich gerechnet und die Steuerseite (Vorabpauschale, Sparerpauschbetrag) mitgenommen, die in den meisten Vergleichsartikeln fehlt. Was Finanzfluss verschweigt: Der billigste Sparplan ist nicht zwangsläufig der beste — Spread, Handelsplatz und Zinsen aufs Cash gehören zur Gebührenrechnung dazu.

Zuletzt aktualisiert: April 2026

✅ Das Wichtigste in Kürze

- 100 € monatlich × 30 Jahre × 7 % Rendite = 130.840 € Endkapital (36.000 € Eigenleistung, 94.840 € Zinseszins).

- Bei 2,5 % Sparplan-Gebühr verlierst du 900 € über 30 Jahre — bei 0,99 € Pauschalgebühr 356 €. Gebührenfrei = 0 €.

- Vorabpauschale 2026 mit Basiszins 2,29 % (BMF-Schreiben 11.01.2026) trifft auch 100-€-Sparer ab dem zweiten Jahr.

- Sparerpauschbetrag 1.000 € pro Person (§ 20 Abs. 9 EStG) deckt die Vorabpauschale auf 100-€-Sparpläne komplett ab.

- Drei Broker schlagen den Markt: Scalable Capital (FREE), S Broker (Sparkassen-Linie), Trade Republic (klein, schnell).

100 Euro ETF-Sparplan 2026: Was sind die echten Kosten?

Die meisten Vergleichsportale schreiben „kostenlos“ und meinen damit nur die Sparplan-Ausführung. Das stimmt — aber nur bedingt. Eine vollständige Gebührenrechnung umfasst vier Posten:

- Sparplan-Ausführungsgebühr: Was kostet der Kauf bei jeder monatlichen Ausführung?

- Spread (Geld-Brief-Spanne): Bei Neobrokern wie Trade Republic werden Sparpläne über Lang & Schwarz oder Gettex ausgeführt — nicht über Xetra. Der Spread ist im Kurs versteckt und kann 0,05 bis 0,15 % betragen.

- Depotführungsgebühr: Bei Online-Brokern meist 0 €, bei Filialbanken 24 € pro Jahr plus 0,18 % Volumenanteil.

- Tagesgeld-Zinsen aufs Cash: Wer zwischen Sparplan-Tag und Investment Cash hält, verdient bei Scalable 2,25 % p.a., bei Trade Republic 2,00 % p.a. — bei comdirect 0 %.

Die echten Kosten ab 2026: Bei einem 100-€-ETF-Sparplan über 30 Jahre summieren sich Spread und Ausführungsgebühr auf 0 € (Scalable FREE, Trade Republic, finanzen.net Zero), 1,10 € pro Ausführung bei Fidelity oder 2,75 € bei der Commerzbank (Quelle: finanzfluss.de Gebühren-Matrix, Stand 4/2026).

Rechenbeispiel: 30 Jahre Gebühren bei 100 € Sparrate

Das Rechenbeispiel, das dir keiner zeigt:

- Scalable Capital FREE — 0 € pro Ausführung × 360 = 0 € Gebühren in 30 Jahren.

- S Broker Standardlinie — 2,5 % von 100 € = 2,50 € × 360 = 900 € Gebühren.

- Fidelity — 1,10 € × 360 = 396 € Gebühren.

- Commerzbank — 2,75 € × 360 = 990 € Gebühren.

Differenz: Wer 30 Jahre bei der Commerzbank statt bei Scalable spart, verliert 990 € — plus den Zinseszins darauf, also rund 2.500 € Endkapital.

Die 5 besten Broker für 100 Euro ETF-Sparplan im Vergleich

| Broker | Sparplan-Gebühr | Anzahl ETFs | Min-Sparrate | Zinsen Cash | Gesamtnote |

|---|---|---|---|---|---|

| Scalable Capital FREE | 0,00 € | 2.700+ | 1 € | 2,25 % p.a. | 1,4 (sehr gut) |

| Trade Republic | 0,00 € | 2.500+ | 1 € | 2,00 % p.a. | 1,5 (gut) |

| finanzen.net Zero | 0,00 € | 1.700+ | 1 € | 0 % | 1,8 (gut) |

| S Broker (Sparkasse) | 0,00 € (Aktion) / 2,5 % | 1.000+ | 20 € | 1,50 % p.a. | 2,4 (befriedigend) |

| ING | 0,00 € | 1.198 | 1 € | 0 % | 2,1 (gut) |

Quellen: Preisverzeichnisse Stand April 2026 (Scalable Capital, Trade Republic, finanzen.net Zero, S Broker, ING). Bewertungsraster: Sparplan-Kosten 50 %, ETF-Auswahl 25 %, Bedienbarkeit 25 %.

💚 Finanzsplit-Empfehlung für 100-€-Sparer

Wer 100 € monatlich in einen Welt-ETF (Vanguard FTSE All-World oder iShares Core MSCI World) sparen will, fährt mit Scalable Capital FREE am günstigsten. 0 € pro Ausführung, 2,25 % Cash-Zinsen bis 50.000 €, 2.700+ Sparpläne. Sparkassen-Bestandskunden, die innerhalb der Marke bleiben wollen, finden bei S Broker mit Aktionssparplänen und 1,50 % Cash-Zinsen ihre Lösung.

Wie viel ETF-Sparplan macht Sinn?

Die ehrliche Antwort: So viel, wie du dauerhaft durchhältst, ohne den Sparplan in der nächsten Krise zu pausieren. Für viele Berufseinsteiger sind 100 € der pragmatische Einstieg — weniger als die durchschnittliche deutsche Sparrate von 125,30 € pro Monat (Quelle: Statistisches Bundesamt 2025), aber genug, um den Zinseszins-Effekt anzukurbeln. Wichtig ist, dass du den Sparplan automatisierst und nicht jeden Monat aktiv überweist. Dauerauftrag am Tag nach dem Gehaltseingang, Sparplan-Tag drei Werktage später — das ist die einzige Disziplin, die du brauchst.

Faustregel: 10 bis 15 % deines Nettoeinkommens fließen in den ETF-Sparplan, der Rest geht in Notgroschen (3-6 Monatsgehälter auf Tagesgeld) und kurzfristige Ziele (Festgeld 12 Monate). Bei 1.000 € Netto sind 100 € genau in dieser Spanne.

Welcher ETF ist der beste für 100 Euro Sparplan?

Drei Welt-ETFs decken seit Jahren mehr als 90 % aller deutschen Sparpläne ab — und das aus gutem Grund. Hier die echten Zahlen aus den KIDs der Anbieter (Stand 4/2026):

- Vanguard FTSE All-World UCITS ETF (IE00BK5BQT80) — TER 0,22 %, 4.000+ Aktien aus Industrie- und Schwellenländern. Thesaurierend. Replikation: Sampling.

- iShares Core MSCI World UCITS ETF (IE00B4L5Y983) — TER 0,20 %, 1.500 Aktien aus 23 Industrieländern. Thesaurierend. Beliebtester ETF in deutschen Sparplänen.

- SPDR MSCI ACWI UCITS ETF (IE00B44Z5B48) — TER 0,40 %, 2.900+ Aktien Industrie + Schwellen. Etwas teurer, dafür physisch repliziert.

Schwarz auf weiß laut MSCI Index Factsheet (Stand 12/2025): Der MSCI World hat seit 1970 eine Durchschnittsrendite von 7,7 % p.a. erzielt — vor Inflation. Real, also nach 2 % Inflation, bleiben rund 5,7 %. Dein 100-€-Sparplan rechnet sich also über lange Zeiträume — nicht über drei Jahre.

Lohnt sich ein ETF-Sparplan ab 100 Euro?

Ja, sobald die Gebühren unter 1 % der Sparrate liegen. Bei 100 € Sparrate heißt das: Sparplan-Ausführung darf maximal 1 € kosten. Bei den genannten Neobrokern (Scalable Capital, Trade Republic, finanzen.net Zero) ist das kostenlos. Bei einer Filialbank wie der Stadtsparkasse München zahlst du 2,75 € pro Ausführung — also 2,75 % Gebührenquote. Das frisst über 30 Jahre rund 2,5 % deiner Rendite. Bei 7 % Bruttorendite bleiben dann nur noch 4,5 % netto — Endkapital sinkt von 130.840 € auf 81.910 €.

Für dich bedeutet das: Wer 100 € spart, MUSS einen Neobroker oder eine Direktbank wählen. Filialbanken sind bei diesem Sparbetrag mathematisch falsch.

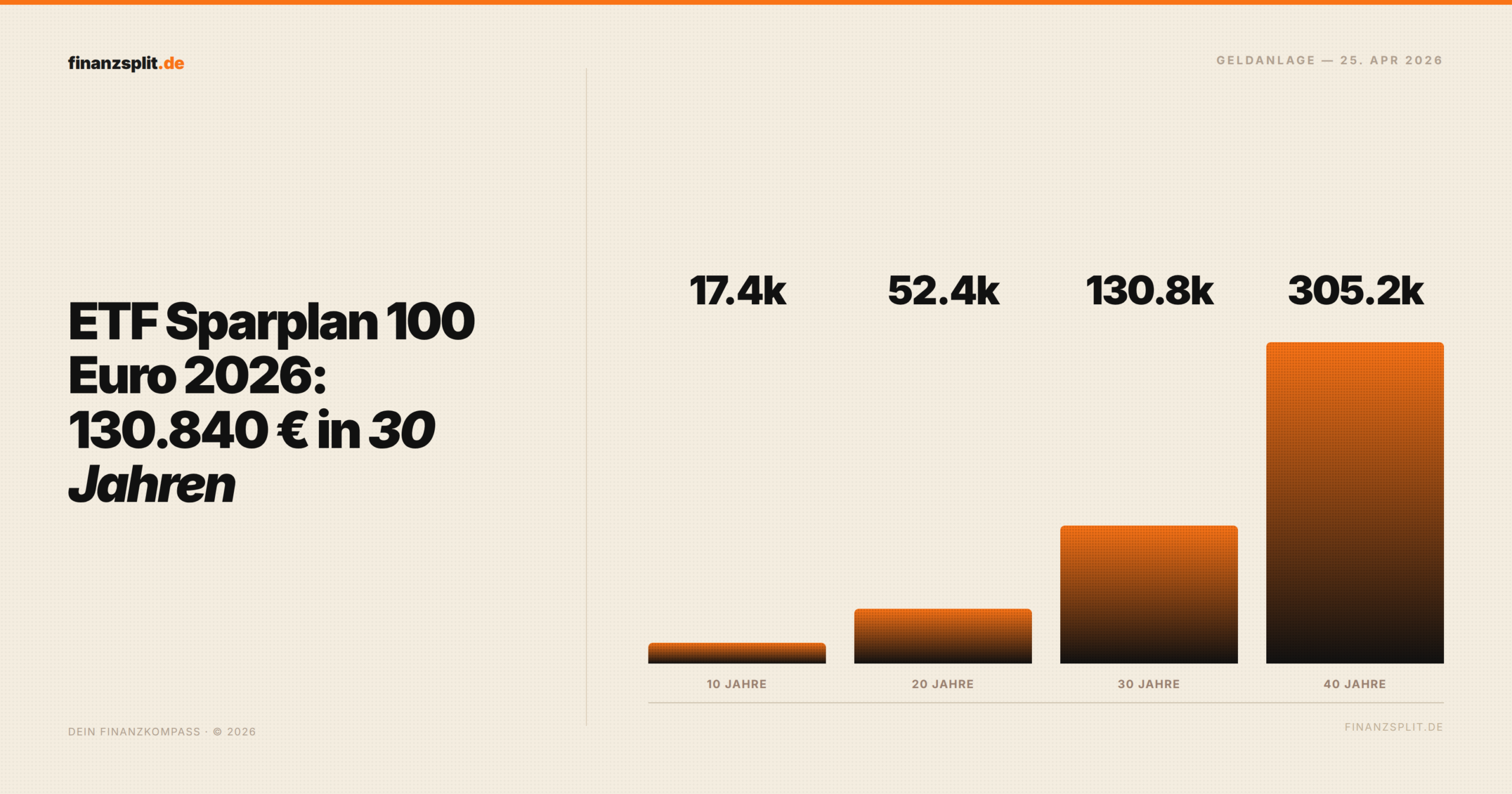

Was bringt ein 100-Euro-ETF-Sparplan in 30 Jahren?

Bei 7 % p.a. Rendite (langjähriges MSCI-World-Mittel, vor Steuern):

- Nach 10 Jahren: 17.408 € (eingezahlt: 12.000 €, Zinseszins: 5.408 €)

- Nach 20 Jahren: 52.397 € (eingezahlt: 24.000 €, Zinseszins: 28.397 €)

- Nach 30 Jahren: 130.840 € (eingezahlt: 36.000 €, Zinseszins: 94.840 €)

- Nach 40 Jahren: 305.204 € (eingezahlt: 48.000 €, Zinseszins: 257.204 €)

Diese Zahlen ignorieren Steuern und Inflation. Realistisch — also nach Inflation und Vorabpauschale — liegen die echten Kaufkraftbeträge bei 30 Jahren etwa 35 % darunter. Trotzdem: 85.000 € Realvermögen sind eine ernstzunehmende Altersvorsorge-Säule, die ein 100-€-Sparplan dir liefert.

Steuern 2026: Vorabpauschale und Sparerpauschbetrag

Die Vorabpauschale 2026 ist die Steuerart, die Thesaurierer-ETFs jährlich besteuert — auch wenn du nichts verkauft hast. Das BMF hat den Basiszins zum 11.01.2026 auf 2,29 % festgelegt (Quelle: BMF-Schreiben IV C 1 – S 1980-1/19/10038). Die Bemessungsgrundlage ist: ETF-Wert × Basiszins × 0,7 (Pauschal-Faktor laut § 18 InvStG).

Bei einem 100-€-Sparplan, der nach 5 Jahren rund 7.000 € Depotwert erreicht hat, kommt eine Vorabpauschale von rund 7.000 × 2,29 % × 0,7 = 112 € zustande. Davon werden 70 % als Kapitalerträge versteuert: 78,40 € steuerpflichtig × 26,375 % Abgeltungssteuer = rund 21 €. Diese 21 € sind Bagatelle im Sparerpauschbetrag von 1.000 € pro Person (§ 20 Abs. 9 EStG). Heißt: Solange du keinen Freibetrag aufgebraucht hast, zahlst du auf einen 100-€-Sparplan praktisch null Steuern.

Keine Werbung — die Zahlen: Erst ab einem Depotwert von rund 35.000 € (das ist nach knapp 14 Jahren mit 100 €/Monat erreicht) tickt die Vorabpauschale Richtung 1.000 €-Freibetrag. Bis dahin ist der Sparplan steuerfrei.

Für wen lohnt sich der 100-Euro-ETF-Sparplan?

- Berufseinsteiger (22-30 Jahre): Maximaler Hebel durch lange Laufzeit. 100 € jetzt = 305.000 € mit 65. Wenn du kannst, dynamisiere die Sparrate jedes Jahr um 2-3 %.

- Eltern mit Kinderdepot: 100 € auf den Namen des Kindes laufen lassen. Steuerfreibetrag wird verdoppelt, Schenkungssteuerfreibetrag (400.000 € pro Elternteil alle 10 Jahre) deckt das ab.

- Späteinsteiger (40-50 Jahre): 100 € allein zu wenig — kombiniere mit Einmalanlage oder erhöhe die Rate auf 300-500 €. Bei 25 Jahren Laufzeit kommen aus 300 € rund 235.000 € raus.

- Selbstständige: ETF-Sparplan plus Altersvorsorgedepot 2026 (Riester-Nachfolger). Beides parallel füttern, beide bringen unterschiedliche Steuervorteile.

Häufige Fehler beim 100-Euro-Sparplan

- Falscher Broker: Bei der Hausbank starten, weil’s bequem ist. Kostet bei 100 € Sparrate über 30 Jahre rund 1.000 € extra Gebühren. Die 30 Minuten Kontowechsel zu Scalable Capital sind die mathematisch richtige Investition.

- Krise mitmachen statt aussitzen: Wer 2008, 2020 oder 2022 den Sparplan pausiert hat, hat die teuren Krisen-Käufe verpasst. Cost-Average funktioniert nur, wenn du auch in der Korrektur kaufst.

- Auf Einzelaktien wechseln: 100 € in den nächsten Tesla zu stecken klingt sexy. Statistisch underperformen 95 % aller Stockpicker den breiten Markt-ETF (S&P SPIVA Report 2025).

- Zu viele ETFs gleichzeitig: 100 € auf 5 ETFs verteilt = 20 € pro Sparplan, jeder einzeln mit Gebühren. Ein einziger Welt-ETF reicht in den ersten 10 Jahren.

- Vorabpauschale ignorieren und Freistellungsauftrag vergessen: Ohne Freistellungsauftrag (1.000 € pro Person) zieht die Bank Abgeltungssteuer ab und du musst sie via Steuererklärung zurückholen. Freistellungsauftrag ist 2 Klicks im Online-Banking.

Expertentipp: Die Zwei-Broker-Strategie

💡 Mein Tipp:

100 € auf einen Welt-ETF bei Scalable Capital — und gleichzeitig 50 € Notgroschen auf bunq Tagesgeld. Warum zwei Broker? Weil ein guter Sparplan ohne Notgroschen-Backup in der ersten echten Krise gegen die Wand fährt. Wer 2026 ohne 6 Monatsgehälter Reserve in den ETF-Sparplan startet, verkauft im Notfall genau zum schlechtesten Zeitpunkt. Der Notgroschen kostet 0 € auf bunq Free oder bringt 1,5-2 % Zinsen auf bunq Core. Die 50 € Reserve neben den 100 € Sparplan sind der Unterschied zwischen Plan und Hoffnung.

Was bedeutet das für Paare?

Wenn ihr als Paar beide je 100 € monatlich in ETF-Sparpläne einzahlt, sind das 200 € gemeinsam — und bei 7 % Rendite über 30 Jahre potenziell 261.680 € statt 130.840 €. Der entscheidende Hebel: Nutzt ihr dazu kostenlose Anbieter, vermeidet ihr über 30 Jahre jeweils 1.800 € unnötige Gebühren — zusammen also 3.600 €, die ebenfalls weiterwachsen könnten.

💡 Tipp für Paare: Richtet beide eure Sparpläne auf denselben Tag im Monat ein und besprecht einmal pro Quartal eure ETF-Wahl — wer denselben Welt-ETF führt, hat 100 % Überschneidung. Eine Aufteilung (z. B. einer MSCI World, einer MSCI EM) verbessert die gemeinsame Diversifikation ohne Extrakosten.

„Der wichtigste Hebel ist nicht die Rendite — die schwankt. Der wichtigste Hebel ist die Gebührenseite, weil sie planbar ist. 0 % gegen 2,5 % über 30 Jahre macht 50.000 € Unterschied bei 100 € Sparrate.“

Häufige Fragen zum ETF-Sparplan ab 100 Euro

Welcher Broker ist am günstigsten für 100 Euro ETF-Sparplan?

Scalable Capital FREE Broker — 0 € pro Sparplan-Ausführung, 2.700+ kostenlose ETFs, Mindestsparrate 1 €, plus 2,25 % Cash-Zinsen bis 50.000 €. Trade Republic ist eng dahinter, finanzen.net Zero auf Platz 3.

Wie viel ETF-Sparplan brauche ich für 1 Million Euro Endkapital?

Bei 7 % p.a. Rendite und 40 Jahren Laufzeit: 333 € pro Monat. Bei 100 € Sparrate brauchst du entweder 60 Jahre oder 11 % Rendite — beides unrealistisch. Lösung: 100 € starten, jährlich um 5 % erhöhen, ergibt nach 30 Jahren rund 270.000 € statt 130.000 €.

Kann ich 100 Euro ETF-Sparplan jederzeit kündigen?

Ja, bei allen genannten Brokern jederzeit ohne Kündigungsfrist. Du pausierst den Sparplan im Online-Banking, dein Bestand bleibt im Depot. Bei Reaktivierung läuft der Sparplan einfach weiter — ohne Strafgebühr.

Lohnt sich ein 100-Euro-ETF-Sparplan trotz Vorabpauschale 2026?

Ja. Bei einem 100-€-Sparplan überschreitest du erst nach rund 14 Jahren Laufzeit den Sparerpauschbetrag von 1.000 € (§ 20 Abs. 9 EStG). Bis dahin zahlst du keine Steuer. Danach: 26,375 % Abgeltungssteuer auf den überschießenden Teil — moderat im Vergleich zur Rendite.

Welcher ETF eignet sich für 100 Euro Sparplan in 2026?

Vanguard FTSE All-World (TER 0,22 %) für maximale Diversifikation inklusive Schwellenländer. iShares Core MSCI World (TER 0,20 %) für Industrieländer-Fokus. Beide thesaurierend, beide kostenlos bei Scalable, Trade Republic und finanzen.net Zero.

Was ist besser: 100 Euro ETF oder 100 Euro Tagesgeld?

Bei langer Laufzeit (10+ Jahre) klar ETF — über 30 Jahre rund 95.000 € mehr Endkapital als Tagesgeld bei 2 % Zinsen. Bei kurzer Laufzeit (1-3 Jahre) Tagesgeld, weil Aktien in dem Zeitraum 30 % einbrechen können.

Wie viel Steuer zahle ich auf 100 Euro ETF-Sparplan?

In den ersten 14 Jahren null, weil der Sparerpauschbetrag (1.000 € pro Person) die Vorabpauschale komplett abdeckt. Ab Jahr 15 fallen rund 26 % Abgeltungssteuer auf die Vorabpauschale + spätere Veräußerungsgewinne. Steueroptimiert: bei 65 verkaufen, dann ist der persönliche Steuersatz oft niedriger als die Abgeltungssteuer.

Quellen

- BMF-Schreiben vom 11.01.2026, Basiszins zur Vorabpauschale 2,29 % — bundesfinanzministerium.de

- § 20 Abs. 9 EStG (Sparerpauschbetrag) — gesetze-im-internet.de/estg/__20.html

- MSCI Index Factsheet World, Dezember 2025 — historische 7,7 % p.a. seit 1970

- Preisverzeichnis Scalable Capital (Stand 4/2026), Trade Republic, finanzen.net Zero, S Broker, ING

- S&P SPIVA Europe Year-End Report 2025 — Active vs. Passive Performance

Jetzt Scalable Capital Sparplan einrichten →

Jetzt S Broker Depot eröffnen →

Jetzt kostenloses bunq Privatkonto eröffnen →

Hinweis: Dieser Artikel enthält Affiliate-Links. Wenn du über einen dieser Links ein Produkt abschließt oder ein Konto eröffnest, erhalten wir eine Provision – für dich entstehen keine Mehrkosten.