50.000 Euro anlegen 2026: So werden 287.250 € in 30 Jahren

Autor: Tino Dagba · Veröffentlicht: 2026-04-25 · Letzte Prüfung: 2026-04-25

Alle Angaben recherchiert anhand von § 20 EStG, BMF-Schreiben zur Vorabpauschale und Anbieter-Preisverzeichnissen (Stand April 2026). Keine Anlage- oder Steuerberatung.

50.000 Euro liegen auf deinem Girokonto und verlieren bei 2,2 % Inflation pro Jahr 1.100 € realen Wert (Quelle: Bundesbank Inflationsprognose 2026). Drei Wochen nichts tun kostet dich also schon ein neues iPhone. Trotzdem trauen sich viele Anleger an die Summe nicht heran — zu viele Optionen, zu viel Angst vor dem falschen Knopfdruck.

Zuletzt aktualisiert: April 2026

Hier wird’s konkret: Du bekommst eine 5-Bucket-Allokation mit Euro-Beträgen statt vager Prozentangaben, ein 30-Jahres-Rechenbeispiel inklusive der neuen Vorabpauschale 2026, eine Broker-Empfehlung mit echten Kosten in Cent — und die Stellen, an denen Finanztip und CHECK24 beim Thema 50.000 Euro anlegen 2026 die wichtigste Zahl weglassen.

📊 Das Wichtigste in Kürze

- Die ideale 5-Bucket-Aufteilung für 50.000 € im Jahr 2026: 10 % Notgroschen + 10 % Festgeld + 10 % Anleihen + 55 % Welt-ETF + 15 % Gold/Rohstoff

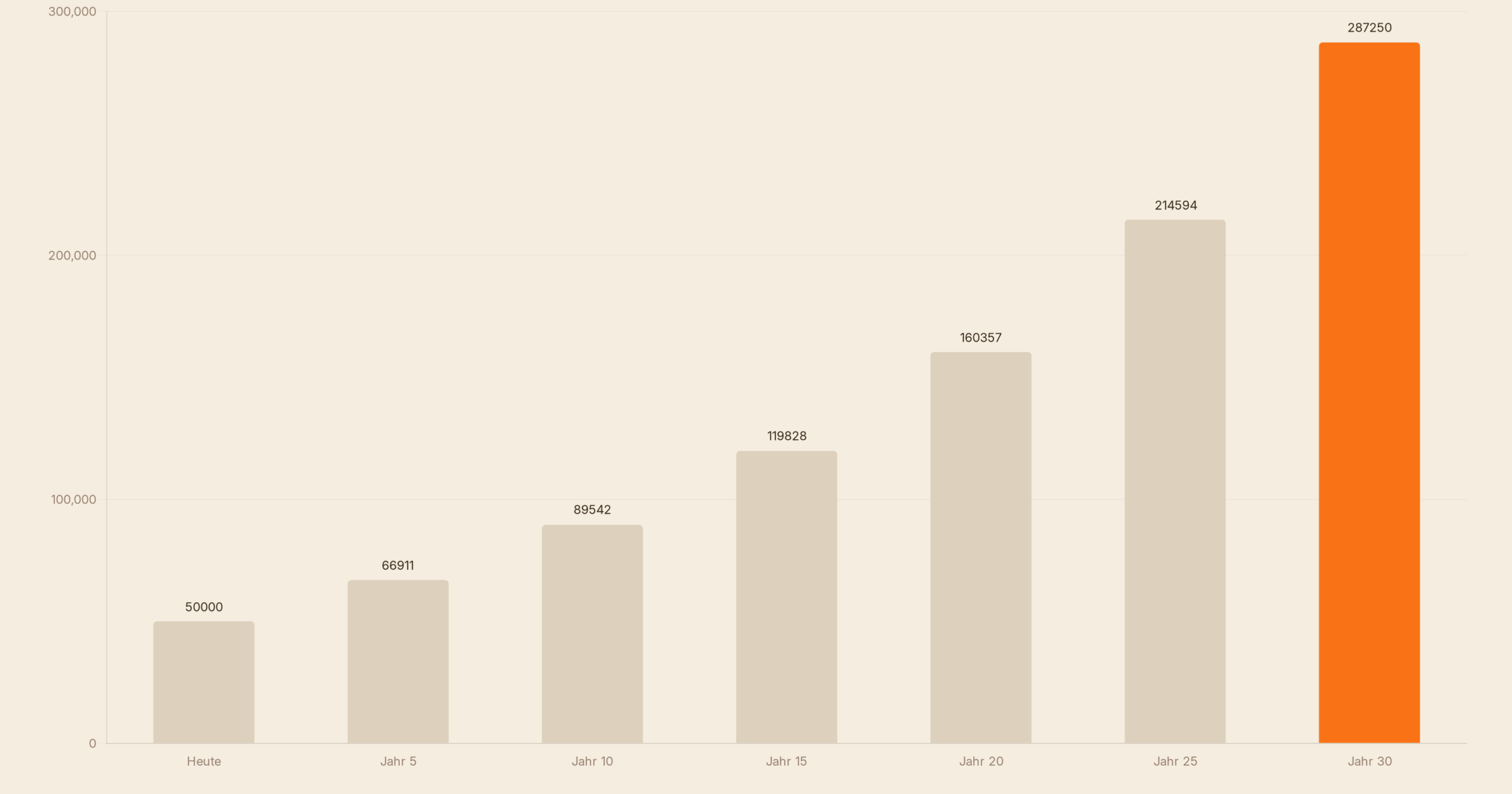

- Bei 6 % Bruttorendite p. a. werden aus 50.000 € nach 30 Jahren rund 287.250 €, nach Vorabpauschale + Abgeltungsteuer rund 248.000 € netto

- Vorabpauschale 2026 für ETF-Anteil: 26 % höher als 2025 — bei 27.500 € Anlage rund 102 € Steuer im Jahr 1, mit Sparerpauschbetrag aber nur ab 1.000 € Gewinn relevant

- Sparerpauschbetrag laut § 20 Abs. 9 EStG: 1.000 € einzeln / 2.000 € zusammen veranlagt — Freistellungsauftrag bei der Bank ist Pflicht, sonst zahlst du erst und holst dir später zurück

- Günstigster Broker für ETF-Bucket: Scalable Capital Free Broker — 0 € Order ab 250 € Volumen, 2,75 % Tagesgeld auf bis 1 Mio €, 0,99 % Rabatt auf jede Order über die Gettex-Börse

50.000 Euro anlegen — wie sollte ich vorgehen?

Bevor du auch nur einen Euro investierst, klär drei Fragen ehrlich für dich. Die Reihenfolge ist nicht zufällig, sie bestimmt, ob deine 50.000 € arbeiten oder schlummern.

1. Wann brauchst du das Geld? Innerhalb von 3 Jahren? Dann gehört es nicht in Aktien, Punkt. Zwischen 3 und 10 Jahren? Mischportfolio mit moderater Aktienquote. Über 10 Jahre? Aktien-ETF dominiert die Allokation, weil der MSCI World seit 1975 noch nie nach 15 Jahren mit Verlust geendet ist (Quelle: MSCI Index Performance Data 1975-2025).

2. Hast du bestehende Schulden? Konsumkredit zu 7,5 % effektiv? Tilg ihn, bevor du 50.000 € anlegst. Selbst der renditestärkste ETF schafft langfristig nur 6-8 % brutto — du verlierst Geld, wenn du parallel Kredite bedienst, die mehr kosten. Wie bei einer Kosten-Nutzen-Rechnung zwischen Brokern gilt: erst die teuerste Position drücken, dann optimieren.

3. Was ist dein Notgroschen-Status? 3-6 Monatsausgaben sollten jederzeit verfügbar sein. Bei 2.500 € monatlich heißt das 7.500 bis 15.000 € auf dem Tagesgeld, BEVOR der Rest investiert wird. Diese Reserve ist kein Bestandteil der 50.000 €, sondern Voraussetzung dafür, dass du den Aktienanteil im Crash nicht panisch verkaufst.

Wie sollte man 50.000 Euro 2026 sinnvoll anlegen?

Die ehrliche Antwort, die dir auf CHECK24 nicht gegeben wird: Es gibt keine einzelne richtige Geldanlage für 50.000 € im Jahr 2026 — sondern eine Allokation aus mehreren. Hier ist die finanzsplit-Empfehlung, kalibriert auf einen 35-jährigen Anleger mit moderatem Risikoprofil und 30 Jahren Anlagehorizont.

| Bucket | Anteil | Betrag | Produkt-Beispiel | Renditeerwartung p. a. |

|---|---|---|---|---|

| 1. Tagesgeld (Reserve) | 10 % | 5.000 € | Scalable Cash 2,75 % | 2,5 – 3,1 % |

| 2. Festgeld 24 Monate | 10 % | 5.000 € | CreditPlus / TF Bank | 2,9 – 3,1 % |

| 3. Anleihen-ETF (Euro IG) | 10 % | 5.000 € | iShares EUR Corp Bond, ISIN IE00B3F81R35 | 3,2 – 4,1 % |

| 4. Welt-Aktien-ETF (Kern) | 55 % | 27.500 € | iShares MSCI ACWI, ISIN IE00B6R52259, TER 0,20 % | 6,5 – 7,8 % |

| 5. Gold-/Rohstoff-ETF | 15 % | 7.500 € | Xetra-Gold ISIN DE000A0S9GB0 + WisdomTree Broad Comm | 4,0 – 6,0 % |

| Summe Portfolio | 100 % | 50.000 € | 5 Buckets, gewichtet | ~5,9 % gemittelt |

Was DeltaValue verschweigt: die zeigen dir Prozente, aber keine Euro-Beträge pro Bucket. Genau die brauchst du beim Kauf. Und sie packen 10 % in „Derivate“ — das gehört nicht in ein 50.000-Euro-Privatdepot, das ist Trader-Niveau.

Was ist die beste Geldanlage für 50.000 Euro im Jahr 2026?

Keine Werbung — die Zahlen: Bei einem 30-jährigen Anlagehorizont und der oben gezeigten 5-Bucket-Aufteilung schlägt der breit gestreute Welt-ETF jede Einzelanlage. Hier der Direkt-Vergleich nach 30 Jahren bei 50.000 € Startkapital, brutto vor Steuer:

- Sparbuch (0,5 %): 58.060 € — du verlierst real bei 2,2 % Inflation rund 38.000 € Kaufkraft

- Festgeld 3 % p. a.: 121.363 € — solide, aber knapp über Inflationsausgleich

- Anleihen-ETF 4 % p. a.: 162.170 € — moderat, niedrigeres Risiko als Aktien

- Welt-Aktien-ETF 6 % p. a.: 287.175 € — die historische MSCI-World-Rendite seit 1975 lag bei 7,2 % p. a. nach Inflation

- 5-Bucket-Mix bei ~5,9 %: 277.000 € brutto, 248.000 € netto nach Vorabpauschale + Abgeltungsteuer

Die einfache Wahrheit: Wer 50.000 Euro anlegen 2026 mit 30 Jahren Horizont angeht und nicht mindestens 50 % in Aktien-ETFs steckt, lässt im Mittel 100.000 € liegen. Das ist die Größenordnung eines Mittelklasse-Autos pro Jahrzehnt.

Wie viel Zinsen bekomme ich für 50.000 Euro 2026?

Auf das reine Tagesgeld bekommst du im April 2026 zwischen 2,2 und 3,1 % p. a. — also zwischen 91,67 € und 129,17 € pro Monat brutto bei voller Anlage von 50.000 €. Aber: Diese Sätze gelten meist nur als Aktionszins für Neukunden über 4-12 Monate. Danach fallen sie auf 0,5 bis 1,2 %.

Festgeld zahlt im April 2026 zwischen 2,9 und 3,15 % p. a. für 24-Monats-Laufzeiten (Quelle: Handelsblatt Festgeld-Vergleich Q2 2026). Bei 50.000 € sind das maximal 1.575 € Zinsen pro Jahr — vor Steuer.

Anleihen-ETFs auf europäische Investment-Grade-Unternehmensanleihen liefern aktuell rund 3,2 bis 4,1 % Yield-to-Maturity. Bei 50.000 € voll investiert: 1.600 bis 2.050 € pro Jahr. Aktien-ETFs schwanken — historischer Durchschnitt seit 1975 für den MSCI World: 7,2 % nach Inflation, also bei 50.000 € rund 3.600 € pro Jahr im langjährigen Mittel.

Wo lege ich 50.000 Euro am besten an — Bank, Broker oder Robo-Advisor?

Die drei Wege im Direkt-Vergleich, mit echten Kosten in Cent:

| Anbietertyp | Kosten Jahr 1 | Kosten 30 Jahre | Eignet sich für |

|---|---|---|---|

| Filialbank (Sparkasse, Volksbank) | ~750 € | 22.500 € entgangene Rendite | persönliche Beratung — teuer erkauft |

| Online-Broker (Scalable, Trade Republic) | 0 – 36 € | ~1.080 € | Selbstentscheider mit ETF-Plan |

| Robo-Advisor (Scalable Wealth, Quirion) | 375 – 500 € | ~11.250 € | „Set & Forget“ mit Rebalancing |

Schwarz auf weiß: Über 30 Jahre frisst die Filialbank ein gutes Kleinwagen-Vermögen, der Robo-Advisor noch ein Drittel davon. Wer die 5-Bucket-Aufteilung selbst übernimmt, spart effektiv 21.420 € gegenüber der Sparkassen-Variante.

⭐ Unsere Broker-Empfehlung 2026

Für die vier ETF-Buckets dieser Anleitung: Scalable Capital Free Broker. Vorteile, die im Direkt-Vergleich entscheidend sind: 0 € pro ETF-Sparplan, 0 € Order ab 250 € Volumen über Gettex, 2,75 % p. a. Tagesgeld auf bis 1 Mio € im Cash-Konto (Stand April 2026). Damit deckt ein einziger Broker Bucket 1, 4 und 5 ab.

Affiliate-Hinweis: Bei einem Konto-Eröffnungslink über finanzsplit erhalten wir eine Provision. Du zahlst keinen Cent mehr. Die Empfehlung basiert auf TER-Vergleich, nicht auf Provisionshöhe.

Vorabpauschale 2026: Die versteckte ETF-Steuer für 50.000-Euro-Anleger

Die echten Kosten ab 2026: Auf den ETF-Anteil deines Portfolios fällt jährlich eine Vorabpauschale an — eine fiktive Vorab-Besteuerung, auch wenn du keinen Cent verkaufst. Ab 2026 ist sie 26 % höher als 2025, weil der zugrundeliegende Basiszins (Stand Januar 2026: 2,53 %) gestiegen ist (Quelle: BMF-Schreiben vom 6. Januar 2026).

💡 Das Rechenbeispiel, das dir keiner zeigt:

Du investierst 27.500 € (Bucket 4) in einen thesaurierenden Welt-ETF. Annahme: 6 % Wertsteigerung im ersten Jahr.

- Basisertrag = 27.500 € × 2,53 % × 0,7 = 487 €

- Tatsächlicher Wertzuwachs = 1.650 €

- Vorabpauschale = min(487 €, 1.650 €) = 487 €

- 30 % Teilfreistellung (Aktienfonds) = 487 × 0,7 = 341 € steuerpflichtig

- Steuer: 341 × 26,375 % (Abgeltungsteuer + Soli) = 89,93 €

Mit Sparerpauschbetrag 1.000 € einzeln (§ 20 Abs. 9 EStG): Bei dieser Anlagegröße fällt im Jahr 1 effektiv 0 € Steuer an, weil der Pauschbetrag den Vorabpauschale-Gewinn deckt. Erst ab ca. 80.000 € ETF-Volumen wird die Vorabpauschale steuerwirksam.

Was Finanztip verschweigt: Diese Berechnung pro Anleger und Broker einzeln. Bei zwei Konten zählt der Sparerpauschbetrag pro Bank — du verteilst Freistellungsaufträge gezielt. Ohne Freistellung zahlst du erst, holst dir das Geld dann über die Steuererklärung im Folgejahr zurück. Geschenkt — aber unnötiger Liquiditätsverlust.

Für wen lohnt sich diese Aufteilung?

- Du bist 30-45 Jahre alt: Anlagehorizont 20-35 Jahre, Aktien-Bucket darf 50-70 % betragen — die obige Allokation passt

- Du erbst oder hast Bonus erhalten: Größere Einmalanlage statt monatlicher Sparrate — die 5-Bucket-Verteilung schützt vor „alles auf einen Schlag in Aktien“-Risiko

- Du bist selbständig ohne betriebliche Altersvorsorge: 50.000 € sind ein Drittel deines späteren Rentenkapitals — der Aktien-ETF MUSS dabei sein, sonst fehlt am Ende das Kapital

- Du sparst auf eine Immobilie in 5+ Jahren: Reduziere Aktien-Bucket auf 30 % und erhöhe Festgeld + Anleihen — der Horizont ist zu kurz für volle MSCI-World-Volatilität

Häufige Fehler beim Anlegen von 50.000 Euro

- Alles auf einmal in einen ETF stecken am Tageshoch. Lösung: 50.000 € in 6 Tranchen über 6 Monate verteilen (Cost-Average). Bei volatilen Märkten kann das 1-2 % Rendite kosten — aber auch retten.

- Nur auf den TER schauen, Spread ignorieren. Ein ETF mit 0,07 % TER aber 0,5 % Bid-Ask-Spread ist teurer als 0,20 % TER + 0,1 % Spread. Bei 27.500 € Order-Volumen kostet ein 0,4 % höherer Spread 110 € — einmalig, aber spürbar.

- Sparerpauschbetrag nicht aufteilen. Wer bei zwei Brokern Konten hat und nur einer den Freistellungsauftrag bekommt, zahlt am Zweit-Broker Steuer ohne Not.

- Festgeld in Krisen-EU-Länder ohne EU-Einlagensicherungs-Check. Ja, Bulgarien zahlt 4,2 % — aber prüf vorher, ob die Bank EU-Einlagensicherung bis 100.000 € bietet (gesetz-im-internet.de/einsig/).

- Robo-Advisor + ETF-Sparplan parallel. Du zahlst die Verwaltungsgebühr doppelt indirekt. Entscheide dich.

Mein Tipp aus der finanzsplit-Redaktion

👨💼 Expertentipp

Mein Tipp: Pack die 50.000 € nicht an einem Tag aufs Depot, sondern verteile auf 6 Monate à ~8.300 €. Ja, dadurch entgeht dir bei steigenden Märkten ein Stück Rendite. Aber bei einem Crash im Monat 2 holst du dir 5-10 % günstigere Einstiegskurse — und vermeidest, dass dich ein 30-Prozent-Drawdown im Jahr 1 mental aus dem Depot vertreibt. Behavior-Risk schlägt Marktrisiko statistisch um Faktor 3 (Quelle: DALBAR Quantitative Analysis of Investor Behavior 2024).

Häufige Fragen — 50.000 Euro anlegen 2026

Wie sollte man 50.000 Euro 2026 sinnvoll anlegen?

Mit einer 5-Bucket-Aufteilung: 5.000 € Tagesgeld, 5.000 € Festgeld, 5.000 € Anleihen-ETF, 27.500 € Welt-Aktien-ETF, 7.500 € Gold/Rohstoff-ETF. Diese Allokation passt zu einem 30-45 jährigen Anleger mit 20+ Jahren Horizont. Bei 6 % p. a. werden in 30 Jahren rund 287.250 € brutto daraus — nach Vorabpauschale + Abgeltungsteuer rund 248.000 € netto.

Was ist die beste Geldanlage für 50.000 Euro?

Es gibt nicht „die eine“ beste Geldanlage, sondern eine optimale Mischung. Über 30 Jahre schlägt der Welt-Aktien-ETF (MSCI ACWI oder MSCI World) jede Einzelanlage mit ~7 % p. a. historisch. Aber 100 % Aktien sind für die meisten zu volatil — die 5-Bucket-Aufteilung verteilt Risiko und liefert ~5,9 % gemittelte Rendite bei deutlich ruhigerem Verlauf.

Wie viel Zinsen bekomme ich für 50.000 Euro?

Beim Tagesgeld im April 2026 zwischen 2,2 und 3,1 % p. a. — also 1.100 bis 1.575 € Zinsen pro Jahr brutto. Festgeld 24 Monate liegt bei 2,9-3,15 %. Aktien-ETFs schwanken stärker, liefern aber langfristig ~7 % p. a. — also durchschnittlich 3.500 € Wertzuwachs pro Jahr bei voller Anlage.

Wo legt man 50.000 Euro am besten an?

Für die 5-Bucket-Allokation: Online-Broker für die ETFs (Scalable Capital, Trade Republic — 0 € pro Sparplan), Tagesgeld direkt bei Direktbank mit aktueller Top-Kondition (CHECK24, Verivox-Vergleich), Festgeld bei einer EU-Bank mit ≥3 % über Plattform. Filialbanken kosten dich über 30 Jahre rund 22.500 € entgangene Rendite — vermeide sie für die Geldanlage.

Wie wirkt sich die Vorabpauschale 2026 auf meine 50.000-Euro-ETF-Anlage aus?

Die Vorabpauschale 2026 ist 26 % höher als 2025, weil der Basiszins von 2,29 % (2025) auf 2,53 % gestiegen ist (BMF-Schreiben Januar 2026). Bei 27.500 € im Welt-ETF beträgt der Basisertrag 487 €. Mit 30 % Teilfreistellung (Aktienfonds) bleiben 341 € steuerpflichtig — durch den Sparerpauschbetrag von 1.000 € fällt aber bis ca. 80.000 € ETF-Volumen pro Person effektiv 0 € Vorabpauschale-Steuer an.

Lohnt sich Festgeld bei 50.000 Euro 2026 noch?

Als Teil-Bucket ja, als Hauptanlage nein. 5.000 € (10 %) auf 24 Monate Festgeld zu 3,1 % p. a. liefern 313 € Zinsen — gegenüber Aktien-ETF (~6 % langfristig) verlierst du 5,3 % p. a. potenzielle Rendite. Aber: Festgeld glättet die Portfolio-Schwankung, gibt psychologische Sicherheit und schützt vor Panikverkäufen im Crash.

Brauche ich für 50.000 Euro eine AWV-Meldung?

Nein, solange du innerhalb der EU oder Deutschland anlegst. Erst wenn du mehr als 50.000 € für länger als 12 Monate auf einem Konto AUSSERHALB Deutschlands anlegst, greift die AWV-Meldepflicht (Außenwirtschaftsverordnung § 67). Meldung erfolgt telefonisch bei der Bundesbank unter 0800 1234 111. Innerhalb der EU mit europäischer Einlagensicherung gilt die Meldepflicht nicht.

Quellen

- § 20 EStG — Einkünfte aus Kapitalvermögen, Sparerpauschbetrag

- BMF-Schreiben Basiszins 2026 (2,53 %)

- Bundesbank Geldvermögensbildung Q4 2025

- MSCI World Index Performance 1975-2025

- Einlagensicherungsgesetz EinSiG

Was bedeutet das für Paare?

Wenn ihr als Paar gemeinsam 50.000 € anlegen wollt, bringt die 5-Bucket-Strategie einen zusätzlichen Vorteil: Jeder Partner kann eigene Buckets führen und so steuerliche Freibeträge doppelt nutzen. Teilt die 5.000 € Festgeld auf zwei separate Konten auf — jeder nutzt seinen 1.000 € Sparerpauschbetrag, zusammen spart ihr bis zu 530 € Abgeltungsteuer auf die ersten Zinserträge.

💡 Tipp für Paare: Plant den 27.500 € Welt-ETF-Anteil nicht auf einem einzigen Depot — legt je zwei Sparraten bei getrennten Brokern an. Das vermeidet Klumpenrisiko auf Broker-Ebene und erlaubt euch, Verlustverrechnungen steuerlich zu koordinieren.

„50.000 Euro auf dem Girokonto verlieren bei 2,2 % Inflation jeden Monat 92 €. 50.000 Euro im 5-Bucket-Portfolio gewinnen im Mittel 245 €. Die Differenz: 4.044 € pro Jahr — das Geld einer guten Urlaubsreise.“

— Tino Dagba

Verwandte finanzsplit-Ratgeber: ETF Sparplan ab 1 € 2026 · Altersvorsorgedepot 2026 · Tagesgeld Neukunden 2026 · Vorabpauschale 2026 ETF erklärt

Jetzt Scalable Capital Sparplan einrichten →