Autor: Tino Dagba · Veröffentlicht: 2026-04-17 · Letzte Prüfung: Mai 2026

Alle Angaben recherchiert anhand von Anbieter-Preisverzeichnissen, Bundesbank-Daten und aktuellen Gesetzestexten (Stand Mai 2026). Keine Anlage- oder Steuerberatung.

Das Wichtigste in Kürze:

Der S&P 500 steht auf einem neuen Allzeithoch bei 7.041 Punkten — der Nasdaq verzeichnete 12 Gewinntage in Folge, so viele wie zuletzt 2009. Für deutsche ETF-Anleger stellt sich die entscheidende Frage: Weiterkaufen oder warten? Die Geschichte gibt eine klare Antwort.

Transparenz: Dieser Artikel enthält Affiliate-Links. Wenn du über einen dieser Links ein Produkt abschließt oder ein Konto eröffnest, erhalten wir eine Provision – ohne Mehrkosten für dich. Unsere redaktionelle Unabhängigkeit bleibt davon unberührt.

S&P 500 auf Rekordjagd: Was gerade passiert

Transparenz: Dieser Artikel enthält Affiliate-Links. Wenn du über einen dieser Links ein Konto eröffnest, erhalten wir eine Provision. Für dich entstehen keine Mehrkosten — die Auswahl basiert ausschließlich auf eigenen Tests.

Es ist einer der bemerkenswertesten Boersenstarts des Jahres: Mitte April 2026 kletterte der S&P 500 auf ein neues Allzeithoch von 7.041 Punkten — nur wenige Wochen, nachdem der Index infolge der Eskalation im Iran-Konflikt um rund neun Prozent eingebrochen war. Die Erholung vollzog sich so rasant, dass der breit aufgestellte US-Leitindex seinen Tiefpunkt innerhalb von zwei Wochen vollständig aufgeholt hat.

Noch eindrucksvoller ist die Entwicklung beim technologielastigen Nasdaq Composite: Zwölf Handelstage in Folge mit positiver Kursentwicklung — das ist die längste Gewinnserie seit 2009. Der Index notierte zuletzt bei über 24.000 Punkten, ebenfalls ein neues Allzeithoch. Getrieben wurde die Rally vor allem durch Hoffnungen auf eine diplomatische Lösung im Nahen Osten sowie starke Quartalsergebnisse aus dem US-Bankensektor.

JPMorgan Chase, die größte amerikanische Bank, meldete für das erste Quartal 2026 einen Rekordgewinn von 16,5 Milliarden Dollar — ein Plus von 13 Prozent gegenüber dem Vorjahreszeitraum. Investmentbanking-Gebühren stiegen um 28 Prozent, der Handelsumsatz um 21 Prozent. Bankchef Jamie Dimon warnte gleichzeitig vor einem zunehmend komplexen Risikoumfeld aus geopolitischen Spannungen, Energiepreisschwankungen und überbewerteten Vermoegenspreisen.

Quelle: CNBC: JPMorgan Q1 2026 Earnings

Was das Allzeithoch für deinen MSCI World ETF bedeutet

Für deutsche Anlegerinnen und Anleger ist die Entwicklung an der Wall Street keine Abstraktion — sie wirkt sich direkt auf ihr Depot aus. Der MSCI World Index, auf den die beliebtesten ETF-Sparpläne in Deutschland laufen, erreichte in dieser Woche ebenfalls ein neues Allzeithoch bei 115,35 Euro. Über 60 Prozent des MSCI World bestehen aus US-amerikanischen Aktien. Wer einen iShares Core MSCI World ETF oder den Amundi MSCI World bespart, profitiert also unmittelbar vom Rekordlauf des S&P 500.

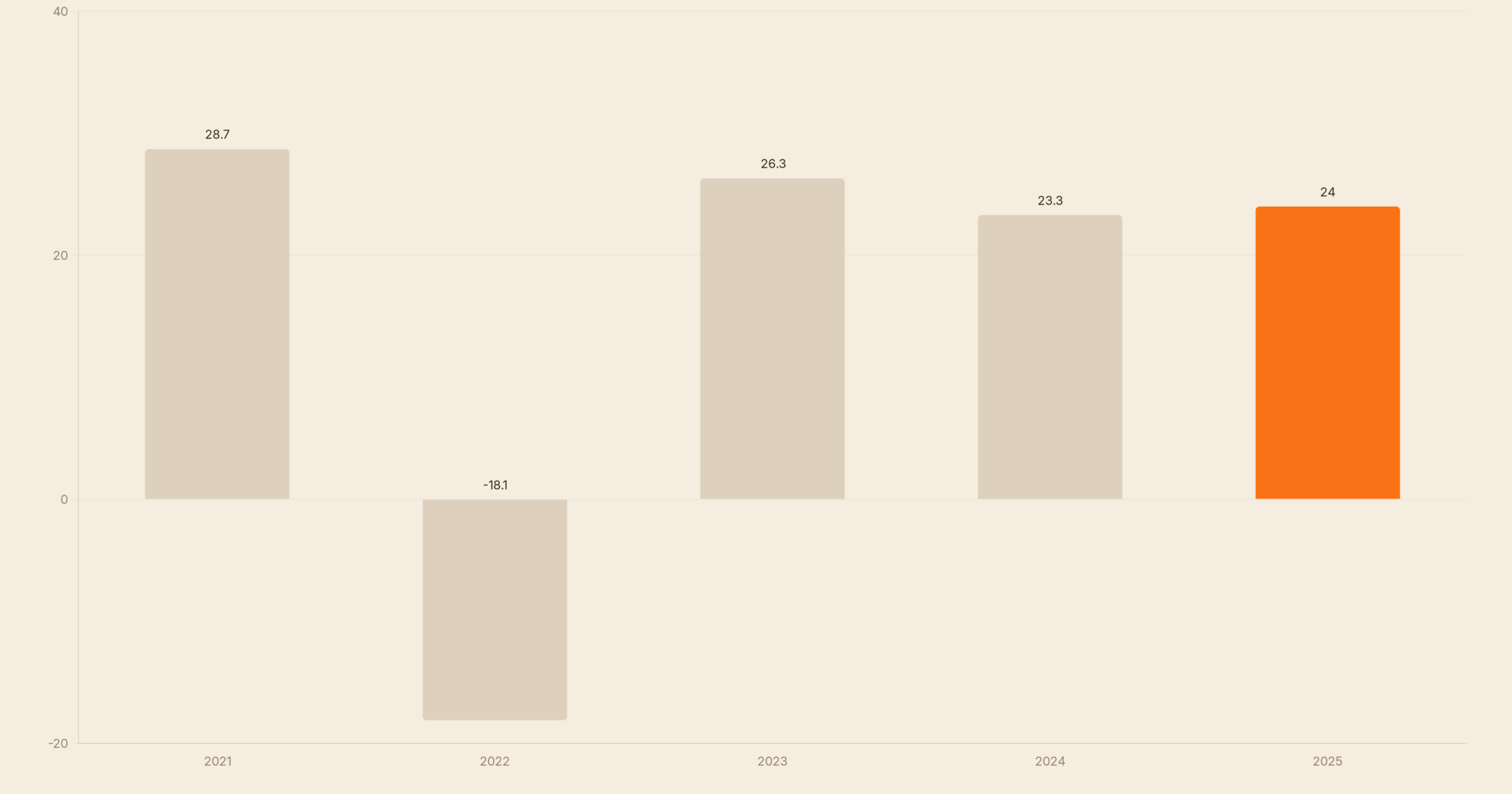

Die Zahlen sind beeindruckend: Über die vergangenen zwölf Monate legte der MSCI World ETF rund 30 Prozent zu. Seit Jahresbeginn steht er mit 3,15 Prozent im Plus — trotz des zwischenzeitlichen Iran-bedingten Kurseinbruchs. Wer seinen Sparplan einfach durchgehalten hat, steht heute deutlich besser da als jemand, der im Abschwung ausgestiegen ist.

Dabei ist das Interesse der Deutschen an ETF-Sparplänen so gross wie nie: Laut einer aktuellen Studie von biallo.de wurden 2025 in Deutschland und Kontinentaleuropa 15,1 Millionen ETF-Sparpläne monatlich ausgeführt — ein Zuwachs von fast 40 Prozent gegenüber dem Vorjahr. Der MSCI World bleibt dabei der mit Abstand beliebteste Index.

| ETF | TER (Kosten p.a.) | 12-Monats-Performance | Anbieter |

|---|---|---|---|

| iShares Core MSCI World ETF | 0,20 % | ca. +30 % | BlackRock |

| Amundi MSCI World UCITS ETF Acc | 0,12 % | ca. +29 % | Amundi |

| Invesco MSCI World ETF | 0,05 % (neu ab 01.04.2026) | ca. +29 % | Invesco |

| Xtrackers MSCI World UCITS ETF | 0,19 % | ca. +30 % | DWS |

Besonders bemerkenswert: Invesco hat zum 1. April 2026 die Verwaltungsgebühr seines MSCI World ETF von 0,19 auf 0,05 Prozent gesenkt — eine Reduktion um fast drei Viertel. Das bedeutet: Bei einem Sparplan von 200 Euro im Monat zahlst du mit dem Invesco ETF künftig nur noch 1,20 Euro Kosten pro Jahr statt 4,56 Euro.

Soll ich bei einem Allzeithoch ETFs kaufen? Die historische Wahrheit

Die häufigste Frage lautet: Ist es nicht zu spät? Die Daten sprechen eine klare Sprache: Die Renditen nach einem neuen Allzeithoch sind im historischen Schnitt höher als an anderen Handelstagen. Warum? Weil Allzeithochs keine Deckel sind — sie sind Zwischenstationen in einem langfristigen Aufwärtstrend. Der S&P 500 hat in seiner Geschichte über 1.000 Allzeithochs erreicht. Nach jedem einzelnen davon gab es — langfristig — noch mehr Allzeithochs.

Konkret: Nach einer langen Gewinnserie wie der aktuellen stieg der S&P 500 in den darauffolgenden zwölf Monaten in 70 Prozent der Fälle weiter. Die langfristige durchschnittliche Jahresrendite des S&P 500 liegt über 100 Jahre bei rund 10,4 Prozent — reinvestierte Dividenden eingerechnet. Der MSCI World bringt es auf langfristig rund 8 bis 9 Prozent jährlich.

Was das für dich bedeutet: Wer seinen ETF-Sparplan jetzt pausiert, weil er auf einen Rücksetzer wartet, betreibt Markttiming. Und Markttiming scheitert — das belegen SPIVA-Studien seit Jahrzehnten: Über 90 Prozent der aktiv verwalteten Fonds schaffen es langfristig nicht, ihren Vergleichsindex nach Kosten zu schlagen.

Quellnachweis: BNY Investments: Historische S&P 500 Renditen nach Allzeithochs

Was bedeutet das für dich?

Drei konkrete Handlungsempfehlungen für deutsche Anleger im April 2026:

- ETF-Sparplan nicht unterbrechen: Allzeithochs sind kein Grund zur Pause. Der Cost-Average-Effekt sorgt dafür, dass du bei künftigen Ruecksetzern automatisch günstiger nachkaufst.

- ETF-Kosten jetzt überprüfen: Der Invesco MSCI World ETF kostet seit April 2026 nur noch 0,05 Prozent TER. Bei 50.000 Euro Depotgröße sparst du damit allein über 70 Euro pro Jahr an Gebühren.

- Wer noch keinen ETF-Sparplan hat, sollte jetzt starten: Jeder Monat Inaktivität kostet dich langfristig Rendite. Gute Plattformen bieten kostenlose Sparpläne ab 1 Euro monatlich an.

Wenn du noch keinen ETF-Sparplan hast oder zu einem günstigeren Anbieter wechseln möchtest, ist Scalable Capital eine der führenden Plattformen für ETF-Sparpläne in Deutschland — mit kostenlosem Plan, breiter ETF-Auswahl und intuitiver Benutzeroberfläche.

Key Facts — Das Wichtigste auf einen Blick

- S&P 500 Allzeithoch: 7.041 Punkte (April 2026) — neuer Rekord nach rasanter Erholung vom Iran-Schock

- Nasdaq Gewinnserie: 12 Handelstage in Folge positiv — längste Gewinnserie seit 2009

- MSCI World ETF Allzeithoch: 115,35 Euro — direkte Auswirkung auf Millionen ETF-Sparpläne in Deutschland

- Invesco ETF Gebuehrensenkung: TER von 0,19 % auf 0,05 % ab 01.04.2026 — günstigster MSCI World ETF am Markt

- Historische Rendite S&P 500: +10,4 % p.a. im 100-Jahres-Schnitt (Dividenden reinvestiert, Quelle: Macrotrends)

- ETF-Sparpläne in Europa: 15,1 Millionen monatliche Ausführungen, +40 % Wachstum 2025 (Quelle: biallo.de)

Was bedeutet das für Paare?

S&P 500 und Nasdaq auf Allzeithoch — das klingt für Paare mit laufendem ETF-Sparplan zunächst beunruhigend. Doch die historischen Daten sind eindeutig: Einzahlungen auf Allzeithochs liefern im Schnitt bessere Renditen als das Warten auf einen Rücksetzer. Wer als Paar monatlich in einen MSCI-World-Sparplan einzahlt, sollte jetzt weitermachen.

💡 Tipp für Paare: Lasst euren gemeinsamen ETF-Sparplan unverändert laufen — und erhöht ihn, falls ihr kürzlich mehr Nettoeinkommen habt. Cost-Averaging über Allzeithochs hinweg ist historisch belegt eine der besten Strategien für Paare im Vermögensaufbau.

Finanzsplit-Empfehlung: Scalable Capital

Scalable Capital bietet einen der besten Neobroker-Depots in Deutschland: 0 Euro Ordergebuehr ab 250 Euro, über 8.000 ETFs und Aktien, kostenloser Sparplan ab 1 Euro.

Depot kostenlos eröffnen →FAQ — Häufige Fragen

Soll ich bei einem Allzeithoch ETFs kaufen oder warten?

Ja, du solltest deinen ETF-Sparplan auch bei Allzeithochs fortführen. Historische Daten zeigen, dass der S&P 500 nach neuen Rekordständen in 70 Prozent der Fälle in den nächsten zwölf Monaten weiter gestiegen ist. Markttiming funktioniert langfristig nicht.

Wie hoch ist der US-Anteil im MSCI World ETF?

Der MSCI World Index besteht aktuell zu über 60 Prozent aus US-amerikanischen Aktien. Wer einen MSCI World ETF bespart, profitiert direkt vom Rekordlauf des S&P 500, trägt aber auch ein Währungsrisiko (Dollar gegenüber Euro).

Welcher MSCI World ETF ist 2026 der günstigste?

Seit dem 1. April 2026 ist der Invesco MSCI World ETF mit einer TER von nur 0,05 Prozent der günstigste MSCI World ETF am deutschen Markt. Das entspricht 5 Euro Jahresgebühr auf ein Depot von 10.000 Euro. Zum Vergleich: Der iShares Core MSCI World ETF kostet 0,20 Prozent, also 20 Euro jährlich.

Was ist der Cost-Average-Effekt beim ETF-Sparplan?

Der Cost-Average-Effekt beschreibt, dass du bei einem monatlichen Sparplan bei niedrigen Kursen automatisch mehr ETF-Anteile kaufst und bei hohen Kursen weniger. Das führt langfristig zu einem günstigen Durchschnittspreis.

Was bedeutet Dimons Warnung vor komplexen Risiken für mein Depot?

Jamie Dimon warnte trotz JPMorgan-Rekordgewinnen vor geopolitischen Spannungen und überbewerteten Vermoegenspreisen. Für ETF-Langfristanleger ist das kein Grund zur Panik: Diversifikation und ein langer Anlagehorizont schützen besser als Marktausstieg.

Wie viele Deutsche haben bereits einen ETF-Sparplan?

Laut einer Studie von biallo.de (2026) werden in Deutschland und Kontinentaleuropa monatlich 15,1 Millionen ETF-Sparpläne ausgeführt — ein Anstieg von fast 40 Prozent gegenüber dem Vorjahr. Der MSCI World ist dabei der beliebteste Index.

Quellen & Weiterführende Links

Hinweis: Dieser Artikel enthält Affiliate-Links. Wenn du über einen dieser Links ein Produkt abschließt oder ein Konto eröffnest, erhalten wir eine Provision – für dich entstehen keine Mehrkosten.

Hinweis: Dieser Artikel dient der allgemeinen Information und stellt keine Anlageberatung im Sinne des WpHG dar. Alle genannten Produkte, Broker und Strategien wurden redaktionell unabhängig recherchiert. Bitte konsultiere vor Anlageentscheidungen einen zugelassenen Finanzberater.