Autor: Tino Dagba · Veröffentlicht: 2026-05-10 · Letzte Prüfung: 2026-05-10

Alle Angaben recherchiert anhand von KStG, InvStG, EStG, Anbieterangaben und LEI-Informationen (Stand Mai 2026). Keine Anlage- oder Steuerberatung.

Firmendepot Vergleich 2026, kurze Antwort: Für eine GmbH zählt nicht der billigste Broker, sondern die Kombination aus Rechtsform-Akzeptanz, LEI, Buchhaltung, Orderkosten und Steuerlogik. Besonders wichtig: Aktien, Aktienfonds und Ausschüttungen werden im Betriebsvermögen anders behandelt als im Privatdepot.

Firmendepot Vergleich 2026 klingt nach einer simplen Broker-Tabelle. Ist es nicht. Für deine GmbH oder UG entscheidet das Depot darüber, ob freie Liquidität sauber investiert, korrekt verbucht und steuerlich nicht zur Dauerbaustelle wird.

Zuletzt aktualisiert: Mai 2026.

Das Wichtigste in Kürze:

- Ein Firmendepot läuft auf das Unternehmen, nicht auf dich privat. Gewinne gehören zuerst der Firma.

- Juristische Personen brauchen für Wertpapiergeschäfte einen LEI, also eine eindeutige Unternehmenskennung.

- Bei direkten Aktiengewinnen in einer GmbH greift oft § 8b KStG: 5 Prozent bleiben steuerlich relevant, bevor Gewerbesteuer und Ausschüttung geprüft werden.

- Bei Aktienfonds ist § 20 InvStG wichtiger: Für körperschaftsteuerpflichtige Anleger sind 80 Prozent der Erträge steuerfrei.

- Für dich bedeutet das: Kostenvergleich reicht nicht. Du brauchst eine Depotentscheidung, die zu Rechtsform, Liquiditätsplanung und Steuerberater passt.

Firmendepot Vergleich 2026: Was zählt wirklich?

Ein Firmendepot ist ein Depot, dessen Inhaber dein Unternehmen ist. Das klingt trocken, verändert aber fast alles: Legitimation, Unterlagen, Reporting, Steuern und Verfügbarkeit. Während du privat in wenigen Minuten ein Depot eröffnest, verlangt ein Unternehmensdepot meist Handelsregisterauszug, Gesellschafterliste, Identitätsnachweise und oft einen LEI.

Was Finanzfluss im aktuellen Vergleich zeigt: Der Markt ist dünner als bei Privatdepots. Nicht jeder Neobroker akzeptiert GmbH, UG oder GbR. Manche Anbieter nehmen nur bestimmte Rechtsformen, andere verlangen telefonische Anfrage, Papierformulare oder Zusatzprüfung. Beim normalen Neobroker-Vergleich ist die Frage meist: Wer ist günstig? Beim Firmendepot lautet sie: Wer nimmt dich überhaupt?

Die echten Kosten ab 2026: Depotführung, Orderkosten und Sparplanentgelt sind nur die Oberfläche. Dazu kommen LEI-Gebühren, Buchhaltungsaufwand, mögliche Gebühren für Hauptversammlungen, Fremdwährungswechsel und interne Freigabeprozesse. Bei einer GmbH mit 100.000 € freier Liquidität ist ein 0-€-Depot wenig wert, wenn dein Steuerberater danach jede Transaktion manuell nacharbeiten muss.

Welche Anbieter kommen für GmbH, UG und Selbstständige infrage?

Der Markt 2026 teilt sich grob in 3 Gruppen: klassische Banken, Spezialbroker und Vergleichsplattform-Anbieter. Klassische Banken sind oft langsamer und teurer, akzeptieren dafür häufiger komplexe Rechtsformen. Spezialbroker bieten niedrige Orderkosten, verlangen aber manchmal höhere Mindestvolumina. Vergleichsseiten listen viele Anbieter, die nicht jede Rechtsform sauber abdecken.

| Anbieter-Typ | Passt eher für | Typische Stärke | Typische Schwäche |

|---|---|---|---|

| Klassische Bank | GmbH mit Beratungsbedarf | Unterlagen, Ansprechpartner, Sparkassen- oder Bankumfeld | Oft höhere Kosten und langsamere Eröffnung |

| Onlinebroker mit Firmendepot | GmbH, UG, AG mit klarer Anlagestrategie | Niedrige Depot- und Orderkosten | Nicht jede Rechtsform wird angenommen |

| Internationaler Broker | Erfahrene Anleger mit größerem Volumen | Viele Handelsplätze und niedrige Orderkosten | Steuerreporting und Buchhaltung können mehr Arbeit machen |

| Geschäftsbank plus Depot | Selbstständige mit Banking-Bedarf | Konto und Depot aus einer Hand | Wertpapierangebot oft kleiner |

Hier wird’s konkret: Wenn du bereits ein Geschäftskonto führst, prüfe zuerst, ob deine Hausbank ein Firmendepot anbietet. Danach vergleichst du spezialisierte Anbieter. Für private ETF-Sparpläne ist unser ETF-Sparplan-Vergleich sinnvoll, für die GmbH brauchst du aber separate Annahmekriterien.

Steuern im GmbH-Depot: Der Punkt, den viele Tabellen auslassen

Ein Firmendepot ist kein Steuertrick auf Knopfdruck. Bei einer Kapitalgesellschaft gelten andere Regeln als bei deinem Privatdepot. Nach § 23 KStG beträgt die Körperschaftsteuer für Veranlagungszeiträume bis 2027 15 Prozent. Dazu kommt Solidaritätszuschlag auf die Körperschaftsteuer. Gewerbesteuer und spätere Ausschüttungen können zusätzlich greifen.

Bei direkten Aktiengewinnen ist § 8b KStG der zentrale Paragraf. Gewinne aus der Veräußerung bestimmter Körperschaftsanteile bleiben grundsätzlich außer Ansatz, aber 5 Prozent gelten als nicht abziehbare Betriebsausgaben. Schwarz auf weiß laut § 8b KStG: Die Steuerlogik ist nicht dieselbe wie bei ETF-Fonds.

Bei Investmentfonds schaust du auf § 20 InvStG. Für Aktienfonds sind bei Anlegern, die dem Körperschaftsteuergesetz unterliegen, 80 Prozent der Erträge steuerfrei. Das klingt stark, aber eben nicht wie die 95-Prozent-Systematik bei direkten Aktiengewinnen. Für Mischfonds und Immobilienfonds gelten andere Teilfreistellungen.

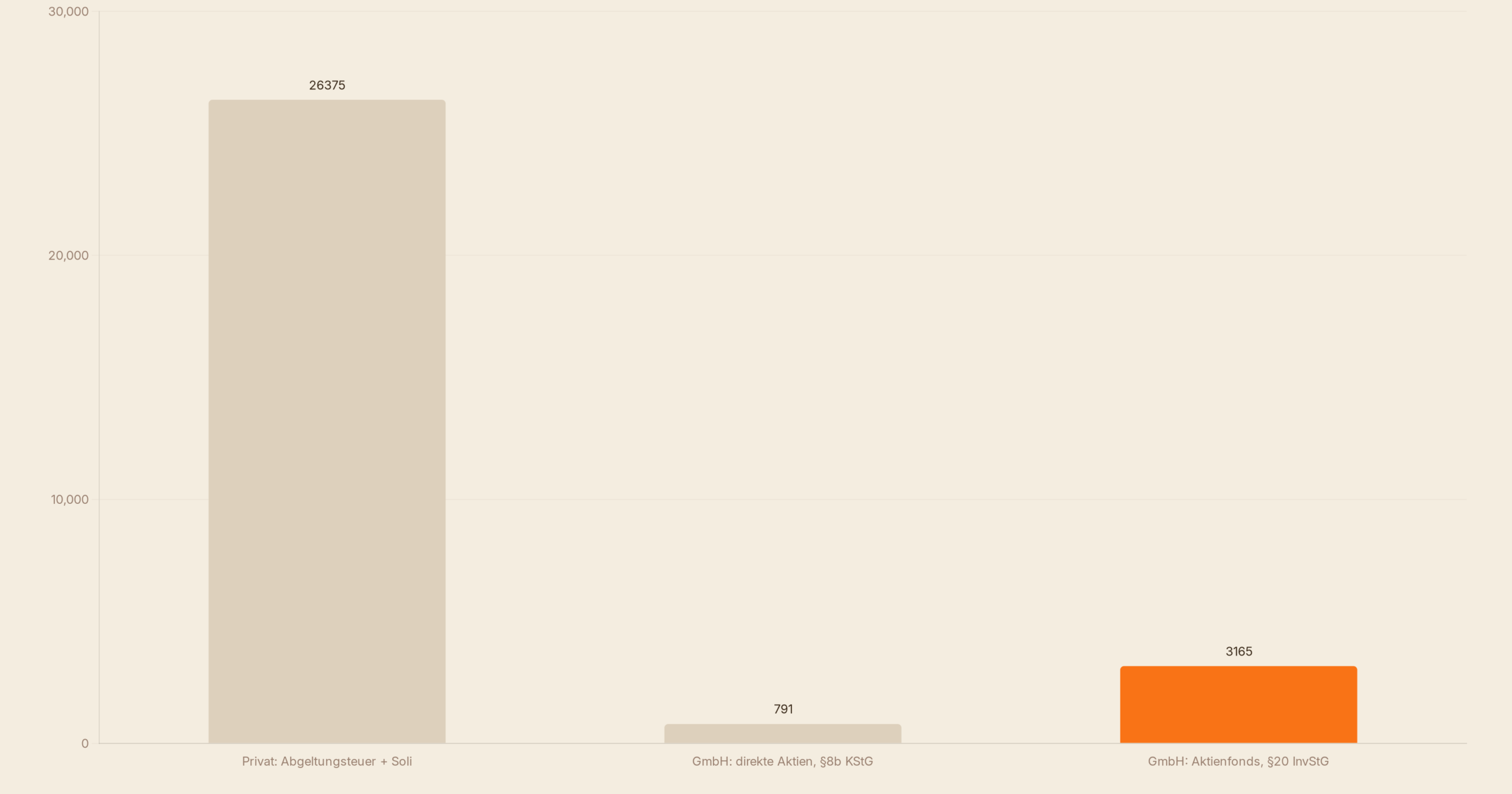

Das Rechenbeispiel, das dir keiner zeigt:

Angenommen, dein Depot erzielt 100.000 € Gewinn. Privat lägen Abgeltungsteuer plus Solidaritätszuschlag bei 26.375 €. Bei einem direkten Aktiengewinn in der GmbH fallen auf Ebene Körperschaftsteuer und Soli rechnerisch 791,25 € an, wenn nur 5 Prozent steuerlich relevant sind. Bei einem Aktienfonds mit 80 Prozent Teilfreistellung wären es 3.165 €. Das ist bewusst ohne Gewerbesteuer, Kirchensteuer, Ausschüttung und Steuerberatungskosten gerechnet.

Für dich bedeutet das: Der Steuervorteil sitzt nicht im Depotnamen. Er entsteht nur, wenn Geld lange in der GmbH bleibt, sauber bilanziert wird und du Ausschüttungen nicht sofort privat brauchst.

Braucht eine GmbH einen LEI für das Firmendepot?

Ja, praktisch führt bei juristischen Personen kaum ein Weg am LEI vorbei. Die Global Legal Entity Identifier Foundation beschreibt den LEI als eindeutigen 20-stelligen Code, mit dem Rechtsträger weltweit identifiziert werden können. Die Quelle findest du direkt bei GLEIF.

Der LEI ist kein Deko-Feld im Formular. Ohne ihn kann der Broker meldepflichtige Wertpapiergeschäfte für dein Unternehmen in der Regel nicht sauber abwickeln. Plane deshalb Zeit und jährliche Kosten ein. Die genauen Gebühren hängen vom LEI-Anbieter ab, nicht vom Depotanbieter allein.

Keine Werbung, die Zahlen: Wenn dein Depot nur 10.000 € groß ist, können jährliche LEI-Kosten, Buchhaltung und Ordergebühren prozentual stark reinhauen. Bei 250.000 € Betriebsvermögen fallen dieselben Fixkosten deutlich weniger ins Gewicht. Deshalb ist ein Firmendepot für sehr kleine Rücklagen oft überdimensioniert.

Firmendepot Kosten 2026: Diese Gebühren vergleichst du zuerst

Ein guter Firmendepot Vergleich sortiert nicht nur nach Depotgebühr. Du brauchst eine Reihenfolge, sonst blendet dich der 0-€-Sticker. Prüfe zuerst, ob deine Rechtsform akzeptiert wird. Danach kommen Handelsplätze, Orderkosten, ETF-Sparpläne, Reporting und Prozesse für mehrere Geschäftsführer.

| Kostenpunkt | Warum wichtig? | Warnsignal |

|---|---|---|

| Depotführung | Fixkosten treffen kleine Depots besonders stark | Gebühr nur bei Aktivität kostenlos |

| Orderkosten | Relevant bei Einmalanlagen und Rebalancing | Prozentuale Gebühr ohne klare Obergrenze |

| ETF-Sparpläne | Wichtig für monatliche Rücklagenanlage | Firmendepot erlaubt keine Sparpläne |

| LEI | Pflichtnaher Baustein für Unternehmens-Wertpapiergeschäfte | Broker erwähnt LEI erst im Antrag |

| Reporting | Dein Steuerberater braucht verwertbare Unterlagen | Nur private Steuerbescheinigung, kein Export |

Wenn du parallel ein Geschäftskonto suchst, lies auch unseren Artikel zum Geschäftskonto für Selbstständige 2026. Konto und Depot müssen nicht beim selben Anbieter liegen, aber saubere Zahlungsflüsse machen die Buchhaltung entspannter.

Für wen lohnt sich ein Firmendepot?

- GmbH mit überschüssiger Liquidität: Du hast Rücklagen, die 5 bis 10 Jahre nicht für Steuern, Löhne oder Investitionen gebraucht werden.

- Holding-Struktur: Beteiligungserlöse bleiben in der Gesellschaft und sollen investiert statt direkt ausgeschüttet werden.

- Selbstständige mit Betriebsvermögen: Du willst betriebliche Mittel klar vom Privatvermögen trennen, musst aber steuerliche Zuordnung prüfen.

- Nicht passend für Liquiditätsreserve: Geld für Umsatzsteuer, Körperschaftsteuer-Vorauszahlungen oder Gehälter gehört nicht in volatile ETFs.

Finanzsplit-Empfehlung:

Starte nicht mit der Brokerliste. Starte mit 3 Fragen an deinen Steuerberater: Darf die Liquidität überhaupt ins Depot, wie wird der Export verbucht, und was passiert bei Ausschüttung? Erst danach vergleichst du Anbieter. Wenn du bereits Sparkassen-Strukturen nutzt, kann eine Anfrage beim S Broker Sinn ergeben. Für reine Privatdepots bleibt ein günstiger Neobroker oft schneller.

Welche Unterlagen brauchst du zur Eröffnung?

Die Unterlagen unterscheiden sich je nach Rechtsform. Für eine GmbH oder UG solltest du mindestens mit Handelsregisterauszug, Gesellschafterliste, Gesellschaftsvertrag, Identitätsnachweisen der Vertretungsberechtigten, Steuerdaten, LEI und Angaben zu wirtschaftlich Berechtigten rechnen.

Wenn mehrere Geschäftsführer zeichnungsberechtigt sind, prüfe vorab das Freigabemodell. Manche Anbieter können 4-Augen-Freigaben oder mehrere Nutzerrollen abbilden, andere arbeiten noch mit Formularen. Das klingt altmodisch, spart dir aber Ärger, wenn nicht eine Person allein über Unternehmensgeld verfügen soll.

Für dich bedeutet das: Sammle die Unterlagen vor dem Antrag. Eine Depoteröffnung, die privat 15 Minuten dauert, kann für eine GmbH mehrere Tage oder Wochen ziehen, wenn LEI, Registerauszug oder Gesellschafterdaten fehlen.

Häufige Fehler beim Firmendepot Vergleich

- Privatdepot mit Firmendepot verwechseln: Ein günstiger Privatbroker hilft deiner GmbH nicht, wenn er keine Unternehmensdepots anbietet.

- Steuern nur mit 15 Prozent Körperschaftsteuer rechnen: Gewerbesteuer, Solidaritätszuschlag und spätere Ausschüttung fehlen dann.

- LEI vergessen: Ohne Unternehmenskennung verzögert sich die Depoteröffnung oder der Handel.

- Zu kurze Anlagefrist: Betriebsliquidität für 12 Monate gehört eher auf sichere Konten als in Aktien-ETFs.

- Reporting ignorieren: Ein billiger Broker wird teuer, wenn dein Steuerbüro jede Buchung händisch rekonstruiert.

Firmendepot Vergleich 2026: So entscheidest du in 5 Schritten

1. Liquiditätsgrenze festlegen

Definiere, welcher Betrag wirklich langfristig frei ist. Umsatzsteuer, Lohnsteuer, Körperschaftsteuer-Vorauszahlungen und operative Reserve bleiben außen vor.

2. Steuerliche Behandlung klären

Besprich mit deinem Steuerberater, ob direkte Aktien, Aktienfonds, Geldmarktfonds oder Anleihen für dein Unternehmen sinnvoller sind. § 8b KStG und § 20 InvStG führen zu unterschiedlichen Ergebnissen.

3. Rechtsform-Filter setzen

Streiche jeden Anbieter, der deine Rechtsform nicht ausdrücklich akzeptiert. Eine schwammige Aussage im Marketing reicht nicht.

4. Kosten auf dein Nutzungsprofil rechnen

Vergleiche nicht pauschal. Eine GmbH mit 2 ETF-Käufen pro Jahr braucht andere Konditionen als ein Unternehmen mit monatlichem Sparplan und mehreren Freigaben.

5. Buchhaltung testen

Frage vor dem Antrag nach Jahressteuerreport, Transaktionslisten und Exportformaten. Wenn dein Steuerbüro damit nicht arbeiten kann, ist der Anbieter raus.

Expertentipp

Mein Tipp: Lege vor der ersten Order eine kurze Investment Policy für deine Firma ab: Ziel, Anlagehorizont, Risikogrenze, erlaubte Produkte und Freigabeprozess. Das ist keine Bürokratie-Folklore. Es schützt dich, wenn ein Gesellschafter später fragt, warum 80.000 € Betriebsvermögen in einem Aktien-ETF schwanken.

Fazit: Ein Firmendepot lohnt sich 2026 nicht, weil es modern klingt. Es lohnt sich, wenn freie Unternehmensliquidität langfristig investiert werden darf, der Steuerrahmen klar ist und die Buchhaltung nicht ausrastet. Rechne zuerst den Prozess, dann die Ordergebühr.

Was bedeutet das für Paare?

Ein Firmendepot betrifft in der Regel nur den Gesellschafter persönlich — aber die Entscheidung, Gewinne im Unternehmen zu lassen statt auszuschütten, hat direkte Auswirkungen auf das gemeinsame Haushaltsgeld. Wer als Paar plant, sollte transparent besprechen: Wie viel Liquidität zieht ihr wirklich aus der GmbH heraus, und wie finanziert ihr darüber hinaus gemeinsame Ziele wie Immobilien, Kinder oder Altersvorsorge? Das Firmendepot kann langfristig Steuern sparen — es darf aber nicht dazu führen, dass eine Person im Haushalt finanziell aushungert.

💡 Tipp für Paare: Legt gemeinsam fest, wie viel Nettogehalt oder Ausschüttung aus der GmbH monatlich auf euer gemeinsames Haushaltskonto fließt — unabhängig davon, wie viel im Firmendepot angespart wird. Sonst entsteht stille Vermögensungleichheit im Haushalt.

FAQ: Häufige Fragen zum Firmendepot Vergleich 2026

Was ist ein Firmendepot?

Ein Firmendepot ist ein Wertpapierdepot, das nicht auf dich privat, sondern auf dein Unternehmen läuft. Es gehört damit zum Betriebsvermögen und wird steuerlich anders behandelt als ein Privatdepot.

Welche Rechtsformen können ein Firmendepot eröffnen?

GmbH, UG, AG, KG, OHG, GbR, Einzelunternehmen und Freiberufler können je nach Anbieter ein Firmendepot eröffnen. Die Auswahl ist für Kapitalgesellschaften meist größer als für Personengesellschaften.

Braucht eine GmbH für ein Firmendepot einen LEI?

Ja, für Wertpapiergeschäfte benötigt eine juristische Person in der Praxis einen Legal Entity Identifier. GLEIF beschreibt den LEI als eindeutigen 20-stelligen Code für Rechtsträger.

Wie werden Aktiengewinne im GmbH-Depot besteuert?

Nach § 8b KStG bleiben viele Gewinne aus der Veräußerung von Körperschaftsanteilen außer Ansatz, 5 Prozent gelten aber als nicht abziehbare Betriebsausgaben. Gewerbesteuer und Ausschüttung an Gesellschafter musst du separat prüfen.

Sind ETFs im Firmendepot steuerlich gleich wie Aktien?

Nein. Für Aktienfonds sieht § 20 InvStG bei körperschaftsteuerpflichtigen Anlegern eine 80-Prozent-Teilfreistellung vor. Das ist anders als die 95-Prozent-Systematik bei direkten Aktiengewinnen nach § 8b KStG.

Wann lohnt sich ein Firmendepot für eine GmbH?

Ein Firmendepot lohnt sich eher, wenn freie Liquidität langfristig im Unternehmen bleiben soll. Wenn du das Geld bald ausschütten, investieren oder für Steuern brauchst, ist ein Depot oft zu riskant.

Welche Kosten sind beim Firmendepot entscheidend?

Wichtig sind Depotführung, Orderkosten, Sparplankosten, LEI-Kosten, Zusatzgebühren und Eröffnungsaufwand. Der günstigste Anbieter auf dem Papier hilft wenig, wenn er deine Rechtsform nicht akzeptiert.

Quellen

Jetzt S Broker Depot eröffnen →

Hinweis: Dieser Artikel enthält Affiliate-Links. Wenn du über einen dieser Links ein Produkt abschließt oder ein Konto eröffnest, erhalten wir eine Provision – für dich entstehen keine Mehrkosten.