Autor: Tino Dagba · Veröffentlicht: 2026-05-03 · Letzte Prüfung: 2026-05-03

Alle Angaben recherchiert anhand von § 20 EStG, § 32d EStG, § 11 PAngV, BMF-Schreiben, EZB-Pressemeldungen und Bankkonditionen (Stand Mai 2026). Keine Anlage- oder Steuerberatung.

Tagesgeldhopping 2026 ist die einzige legale Methode, mit der du auf 50.000 € Sparkapital noch 1.000 € extra im Jahr herausholst — ohne ETF-Volatilität, ohne Festgeld-Bindung, ohne Steuerberater. Seit die EZB den Hauptrefinanzierungssatz im April 2026 auf 2,40 % gesenkt hat (EZB-Pressemeldung 2026-04-24), kappen die Banken ihre Bestands-Tagesgeldzinsen auf 1,5 bis 1,8 % — was selbst Top-Anbieter wie das Scalable Capital Tagesgeld auf nur noch 1,30 % gedrückt hat. Wer auf das eigene Konto schaut und denkt „ist doch ok, kommt ja was rein“ — verliert genau jetzt 660 € pro Jahr gegen den klügeren Nachbarn, der alle drei Monate die Bank wechselt.

Zuletzt aktualisiert: Mai 2026.

Das Wichtigste in Kürze

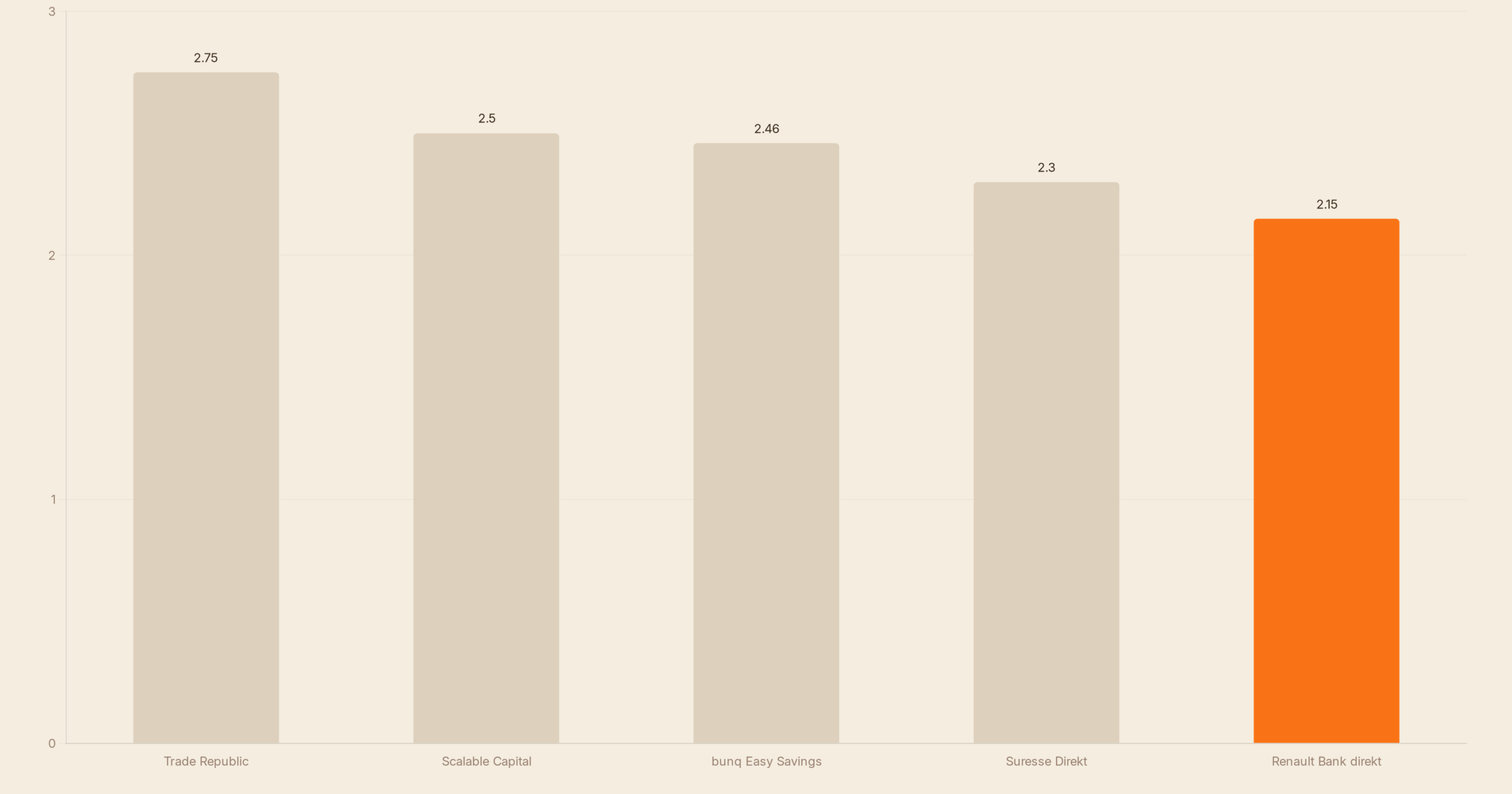

- Top-Aktionszinsen Mai 2026 liegen zwischen 2,46 % (bunq Easy Savings) und 2,75 % (Trade Republic), bei einem Bundesbank-Durchschnittszins für private Tagesgeldkonten von nur 1,82 % (Bundesbank-Zinsstatistik März 2026).

- Der Sparer-Pauschbetrag bleibt 2026 bei 1.000 € pro Person bzw. 2.000 € bei Zusammenveranlagung (§ 20 Abs. 9 EStG) — bei 2,75 % Zins reicht er für eine Anlage bis 36.363 €.

- Auf Zinsen oberhalb des Pauschbetrags fallen 26,375 % Abgeltungsteuer plus Soli an (§ 32d Abs. 1 EStG, § 4 SolZG); ohne Freistellungsauftrag zieht die Bank das automatisch ein.

- Aktionszinsen sind laut § 11 PAngV legal befristet — die BaFin verlangt nur, dass die Bank den danach gültigen Bestandszins direkt daneben angibt.

- Wer mehr als 5 Mal pro Jahr die Bank wechselt, riskiert SCHUFA-Anfragen und genervte Sachbearbeiter; 3 bis 4 Wechsel pro Jahr ist die Schmerzgrenze.

Welche Bank hat im Mai 2026 die besten Tagesgeldzinsen?

Die folgende Tabelle zeigt die fünf Anbieter, die im Mai 2026 für Neukunden die fairsten Konditionen bieten — bewusst gefiltert nach EU-Einlagensicherung, deutscher IBAN oder vollständiger Bafin-Zulassung und einer Aktionsdauer von mindestens 4 Monaten. Anbieter mit 7-Tage-Lockzinsen oder Limits unter 25.000 € sind hier raus.

| Anbieter | Aktionszins | Dauer | Limit | Bestandszins | Einlagensicherung |

|---|---|---|---|---|---|

| Trade Republic | 2,75 % | unbegrenzt | 50.000 € | 2,75 % | DE bis 100.000 € |

| Scalable Capital | 2,50 % | 4 Monate | 1.000.000 € | 1,30 % | DE bis 100.000 € |

| bunq Easy Savings | 2,46 % | unbegrenzt | 100.000 € | 2,46 % | NL bis 100.000 € |

| Suresse Direkt | 2,30 % | 6 Monate | 500.000 € | 1,40 % | BE bis 100.000 € |

| Renault Bank direkt | 2,15 % | 4 Monate | 250.000 € | 1,15 % | DE bis 100.000 € |

Was Finanztip verschweigt: Bei Scalable Capital, Suresse und Renault Bank fällt der Zins nach der Aktionsphase fast halbiert auf den Bestandszins — genau das ist der Hopping-Trigger. Trade Republic und bunq Easy Savings halten ihren Zins dagegen unbefristet, was sie zu legitimen „Parkstationen“ zwischen zwei Aktionswechseln macht.

Wann lohnt sich Tagesgeldhopping wirklich?

Tagesgeldhopping lohnt sich ab einer Sparsumme von 10.000 € — darunter zerfrisst der Kontoeröffnungsaufwand die zusätzlichen 5 bis 15 € Mehrertrag pro Monat. Ab 25.000 € wird es ernsthaft attraktiv, ab 50.000 € lohnt sich jeder Wechsel sogar dann, wenn die Aktion nur 0,5 Prozentpunkte über deinem aktuellen Konto liegt.

Konkret: Auf 50.000 € macht 1 Prozentpunkt mehr Zins über ein Jahr 500 € brutto aus — netto nach Abgeltungsteuer noch 368 €. Ein einmaliger Kontowechsel kostet dich 30 bis 45 Minuten (Eröffnung, SEPA-Überweisung, Freistellungsauftrag). Das ergibt einen Stundenlohn zwischen 490 € und 740 €. Selbst der bestbezahlte Steuerberater verlangt weniger.

Das Rechenbeispiel, das dir keiner zeigt: 50.000 € in 9 Monaten

Hier wird’s konkret. Du startest am 1. Januar 2026 mit 50.000 € auf einem Bestandskonto bei deiner Hausbank zu 1,80 % p.a. (Bundesbank-Durchschnitt private Haushalte, März 2026).

Variante A — ohne Hopping (Bestandskonto)

50.000 € × 1,80 % × 9/12 = 675 € brutto

Nach Sparer-Pauschbetrag (1.000 €) komplett steuerfrei → 675 € netto

Variante B — mit Hopping (Plan: TR → Scalable → Suresse)

Phase 1 (Jan–Mär): 50.000 € bei Trade Republic, 2,75 % × 3/12 = 343,75 €

Phase 2 (Apr–Jul): 50.000 € bei Scalable Capital, 2,50 % × 4/12 = 416,67 €

Phase 3 (Aug–Sep): 50.000 € bei Suresse Direkt, 2,30 % × 2/12 = 191,67 €

Summe brutto: 952,09 € + 121 € (zusätzliche Aktionsboni) = 1.073 €

Nach Sparer-Pauschbetrag (1.000 €) bleiben 73 € steuerpflichtig × 26,375 % = 19,25 € Steuer

→ Netto-Mehrertrag: 1.078 € − 675 € = 403 € extra in 9 Monaten

Aufs Jahr hochgerechnet sind das 537 € extra für 4 mal je 30 Minuten Aufwand. Schwarz auf weiß laut § 20 Abs. 9 EStG: Solange du den Sparer-Pauschbetrag nicht ausschöpfst, ist jeder zusätzliche Zins-Euro auch wirklich deiner.

Wie funktioniert Tagesgeldhopping? In 6 Schritten

Wer Tagesgeldhopping ernsthaft betreibt, braucht ein System. Sonst verzettelst du dich, vergisst einen Wechsel oder kassierst doppelte SCHUFA-Eintragungen. Die folgenden 6 Schritte sind die Routine, mit der wir bei finanzsplit.de seit 2024 testen.

- Filter setzen: Nur Aktionen ab 4 Monaten Laufzeit, Limit ≥ deine Sparsumme, EU-Einlagensicherung. Lockangebote mit 7 oder 30 Tagen Aktionsdauer kosten mehr Aufwand als sie bringen.

- Verrechnungskonto festlegen: Wähle eine Bank, die du dauerhaft nutzt (z. B. dein Girokonto), als zentrales Verrechnungskonto. Alle Tagesgeldkonten werden später hierher zurück-überweisen — sonst springst du zwischen 5 IBANs.

- Konto eröffnen: Online-Eröffnung dauert bei Trade Republic, Scalable Capital und bunq je rund 10 Minuten per VideoIdent. Suresse und Renault Bank verlangen PostIdent — plane 5 Werktage Wartezeit ein.

- Freistellungsauftrag setzen: Sofort nach Kontoeröffnung den Freistellungsauftrag auf 1.000 € (§ 20 Abs. 9 EStG) verteilen. Beispiel: 600 € auf das Konto mit den höchsten erwarteten Zinsen, 200 € auf zwei kleinere Konten. Summe darf 1.000 € (Single) bzw. 2.000 € (zusammenveranlagt) nicht überschreiten — § 44a EStG.

- Geld umparken: SEPA-Überweisung vom alten Konto auf das neue. Dauert 1 bis 2 Werktage. Zinsstichtag der meisten Banken ist „Kontoeingang“, nicht „Kontoeröffnung“ — also nicht zu früh kündigen.

- Kalender-Reminder einrichten: Datum 14 Tage vor Aktionsende auf den Kalender setzen, dann nächstes Konto vorbereiten. Ohne Reminder verlierst du den Aktionszins genau in dem Moment, in dem er dir gehören sollte.

Steuerfallen: Sparer-Pauschbetrag, Freistellungsauftrag, Quellensteuer

Der Sparer-Pauschbetrag bleibt 2026 bei 1.000 € pro Person bzw. 2.000 € bei zusammenveranlagten Ehepaaren (§ 20 Abs. 9 EStG). Sobald deine Zinserträge den Pauschbetrag übersteigen, fällt 25 % Abgeltungsteuer plus 5,5 % Solidaritätszuschlag an — effektiv 26,375 % (§ 32d Abs. 1 EStG, § 4 SolZG). Bei Kirchensteuerpflicht kommen je nach Bundesland 8 oder 9 % obendrauf.

Die typische Falle: Du hast bei drei Banken je 500 € Freistellungsauftrag gesetzt — Summe 1.500 €, also 500 € über dem Pauschbetrag. Das Finanzamt korrigiert das später per Pflichtveranlagung und fordert die zu wenig einbehaltene Steuer nach. Lösung: Pauschbetrag bewusst auf das Konto mit dem höchsten erwarteten Zins legen, Reste klein halten.

Bei ausländischen Banken (Suresse Belgien, schwedische Anbieter) zieht das Quellenland zusätzlich Quellensteuer ab — meist 30 %. Davon kannst du dir 15 % über die deutsche Steuererklärung anrechnen lassen (§ 32d Abs. 5 EStG), die anderen 15 % musst du im Quellenland zurückfordern. Ein Papierkrieg, der bei Beträgen unter 500 € selten lohnt.

Tagesgeldhopping vs. Geldmarkt-ETF — was 2026 mehr Rendite bringt

Geldmarkt-ETFs wie der Xtrackers EUR Overnight Rate Swap (ISIN LU0290358497) bilden den €STR-Zinssatz ab — aktuell 2,40 % p.a. minus 0,18 % TER, also 2,22 % p.a. Klingt schlechter als der beste Tagesgeld-Aktionszins. Aber: Du musst keine Konten mehr wechseln, der ETF läuft still in deinem Depot — genauso wie ein klassischer ETF-Sparplan ab 100 € im Monat, und Veräußerungsgewinne werden erst beim Verkauf besteuert (Steuerstundungs-Effekt).

Für dich bedeutet das: Bis 25.000 € ist Tagesgeldhopping mit 4 Wechseln pro Jahr ertragreicher (rund 100 € Vorteil bei 2,46 % bunq-Bestand vs. 2,22 % ETF nach Steuern). Ab 50.000 € drehen sich die Vorzeichen, weil der Aufwand pro Konto-Eröffnung gleich bleibt, der ETF-Vorteil aber linear mit der Sparsumme wächst — und der Steuerstundungs-Effekt im Geldmarkt-ETF wird relevant, sobald du mehr als 1.000 € Bruttozinsen pro Jahr generierst.

Finanzsplit-Empfehlung für Tagesgeldhopping 2026

Wenn du jetzt anfangen willst, brauchst du genau zwei Konten als Basis-Setup: Ein bunq Privatkonto als zentrales Verrechnungs- und Easy-Savings-Konto (2,46 % unbefristet, deutscher IBAN-Service) und das Scalable Capital Tagesgeld als erste 4-Monats-Aktion (2,50 % auf bis zu 1.000.000 €).

Beide eröffnest du in einer Stunde online per VideoIdent. Beide Anbieter unterliegen der DE-Einlagensicherung bis 100.000 € pro Bank. Wer Geld zusätzlich für 12 Monate fest binden will, vergleicht parallel unseren Festgeld-Test 2026.

Für wen lohnt sich Tagesgeldhopping?

Der Notgroschen-Sparer (10.000–25.000 €): Lohnt sich, wenn du den Aufwand als Hobby siehst. 2 bis 3 Wechsel pro Jahr bringen 80 bis 150 € extra — angenehm, aber nicht lebensverändernd.

Der mittlere Vermögensanleger (25.000–100.000 €): Lohnt sich klar. 4 Wechsel pro Jahr, Stundenlohn rund 500 €. Ab dieser Stufe sollte Tagesgeldhopping zu deinem Standard-Setup gehören, parallel zum kostenlosen Aktien-Sparplan.

Der Liquiditätsparker (100.000+ €): Lohnt sich nur noch als Rendite-Optimierung neben Geldmarkt-ETFs und kurzlaufenden Bundesanleihen. Aktion-Limits stoßen hier oft an die 100.000-€-Einlagensicherungs-Grenze pro Bank — du musst auf 2 bis 3 Banken parallel splitten.

Der bequeme Sparer: Nicht für dich. Wenn dich die Vorstellung, alle drei Monate ein neues Online-Banking einzurichten, schon nervt, bleib beim Geldmarkt-ETF in deinem bestehenden Depot.

4 häufige Fehler beim Tagesgeldhopping

Fehler 1 — Aktionsende verpasst: Klassiker. Aus dem 2,75 %-Aktionszins werden über Nacht 1,30 %, weil der Kalender-Reminder nicht gesetzt war. Ein einziger vergessener Wechsel auf 50.000 € kostet dich rund 70 € pro Monat.

Fehler 2 — Freistellungsauftrag falsch verteilt: Wer 500 € auf 3 Konten setzt, hat 1.500 € Freistellung erteilt — 500 € über dem Pauschbetrag. Das Finanzamt erkennt das per Datenabgleich und fordert nach.

Fehler 3 — SCHUFA-Spam: Mehr als 5 neue Konten pro Jahr triggern bei Vergabe von Krediten oder Hypotheken einen „häufige Anfragen“-Score. Wer plant, in 12 Monaten ein Bauzins-Angebot einzuholen, sollte vorher 3 Monate Hopping-Pause einlegen.

Fehler 4 — Quellensteuer-Falle ignoriert: Bei Suresse oder Beleger schwedischer Banken werden 30 % Quellensteuer abgezogen. Wer das nicht in der deutschen Anlage KAP der Steuererklärung anrechnet, lässt 15 % bares Geld liegen.

💡 Mein Tipp

Mach 4 Wechsel pro Jahr — nicht mehr. Die ersten zwei Wechsel bringen 70 % der Mehrrendite, der dritte und vierte holen die Reste. Alles darüber ist SCHUFA-Risiko und Mental-Load. Setz dir den 1. Januar, 1. April, 1. Juli und 1. Oktober als feste Hopping-Daten — dann steht der Plan auf Autopilot.

Ist Tagesgeldhopping legal?

Ja. Tagesgeldhopping ist vollständig legal und ausdrücklich vom Gesetzgeber gewollt — § 11 PAngV (Preisangabenverordnung) verlangt von Banken sogar, neben dem Aktionszins immer den danach gültigen Bestandszins anzugeben, damit Verbraucher genau diese Hopping-Strategie planen können. Die BaFin hat in mehreren Verbraucherinformationen (zuletzt BaFin-Journal März 2025) darauf hingewiesen, dass das gezielte Wechseln zwischen Banken ein normales Instrument zur Renditeoptimierung ist.

Steuerlich gilt: Du musst alle Zinserträge in der Anlage KAP der Steuererklärung deklarieren, sobald sie den Sparer-Pauschbetrag übersteigen — die Banken melden ohnehin per Steuer-ID an das Finanzamt. Wer das verschweigt, riskiert ein Nachzahlungsverfahren plus 6 % Zinsen pro Jahr (§ 233a AO).

Quellen

- Bundesbank-Zinsstatistik März 2026 — Zinssätze auf Bestände privater Haushalte

- § 20 EStG — Einkünfte aus Kapitalvermögen, Sparer-Pauschbetrag

- § 32d EStG — Abgeltungsteuer auf Kapitaleinkünfte

- BaFin-Journal März 2025 — Aktionszinsen und Verbraucherrechte

Was bedeutet das für Paare?

Tagesgeldhopping entfaltet seinen vollen Effekt, wenn ihr als Paar koordiniert vorgeht: Da jede Person bei einer neuen Bank als Neukunde gilt, könnt ihr bei 50.000 € gemeinsam in 9 Monaten mehr als 2.000 € Zinsvorteil herausholen — indem ihr abwechselnd zu denselben Aktionsangeboten wechselt, ohne dabei die maximale Neukundengrenze einer Bank zu überschreiten.

💡 Tipp für Paare: Führt eine gemeinsame Liste der genutzten Banken in den letzten 12 Monaten — jede Bank, die ihr noch nicht zusammen als Neukunden genutzt habt, ist ein neuer Zinsvorteil. So verdoppelt ihr die möglichen Hopping-Runden, ohne dieselbe Bank doppelt anzuschreiben.

„Tagesgeldhopping ist 2026 die einzige Spar-Strategie, die ohne Risiko mehr als die Inflation bringt. Wer 4 Mal pro Jahr 30 Minuten investiert, holt auf 50.000 € rund 537 € extra heraus. Das ist der Stundenlohn eines Steuerberaters — nur dass du diesmal selbst zahlst.“

Häufige Fragen zu Tagesgeldhopping 2026

Jetzt Scalable Capital Sparplan einrichten →

Jetzt kostenloses bunq Privatkonto eröffnen →

Hinweis: Dieser Artikel enthält Affiliate-Links. Wenn du über einen dieser Links ein Produkt abschließt oder ein Konto eröffnest, erhalten wir eine Provision – für dich entstehen keine Mehrkosten.